Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

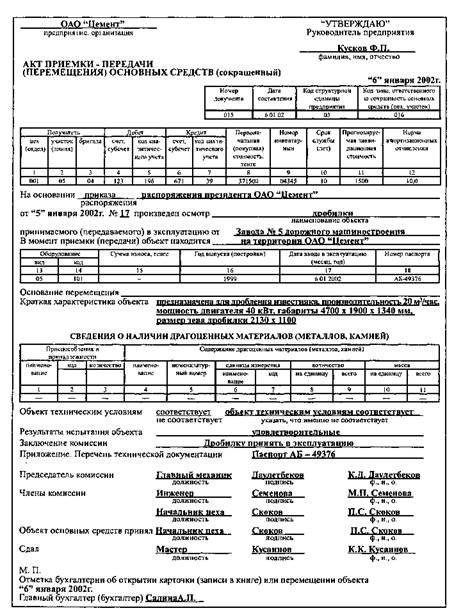

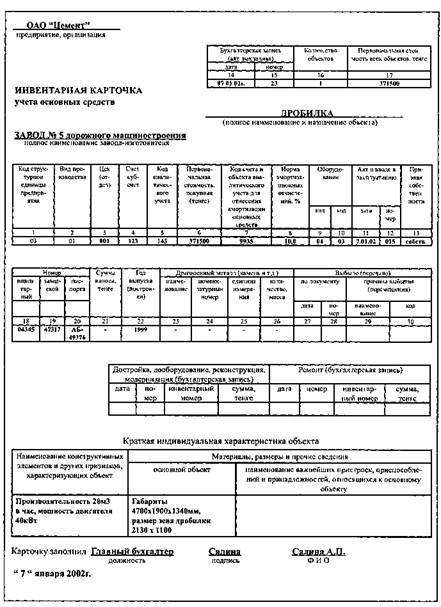

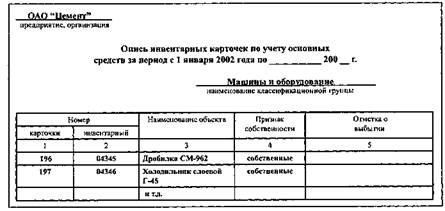

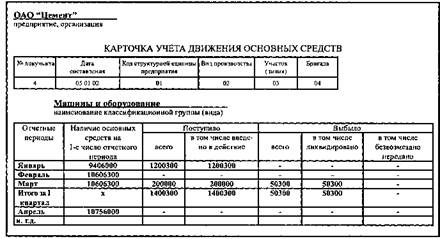

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

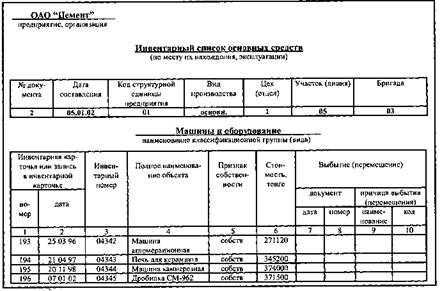

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Анализ движения и состояния основных средств

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

4.3 Анализ движения и состояния основных средств

Большое значение в процессе анализа уделяется анализу движения основных средств на предприятии.

Движение основных средств характеризуется такими показателями, как:

- коэффициент обновления,

- коэффициент выбытия,

- коэффициент прироста,

- коэффициент годности.

Коэффициент обновления характеризует долю приобретенных основных средств в их общей стоимости на конец года.

Коэффициент выбытия представляет собой отношение стоимости выбывших основных средств к их стоимости на начало года.

Коэффициент прироста – это отношение прироста основных средств к стоимости основных средств на начало года.

Таблица 4.4 – Динамика показателей движения основных средств СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+; -) |

| Наличие на начало года, тыс. руб. | 8222 | 9831 | 16027 | + 7805 |

| Поступление, тыс. руб. | 3536 | 7184 | 11790 | + 8254 |

| Выбытие, тыс. руб. | 1927 | 988 | 1591 | – 336 |

| Наличие на конец года, тыс. руб. | 9831 | 16027 | 26226 | + 16395 |

| Прирост стоимости основных средств за год, тыс. руб. | 1609 | 6196 | 10199 | + 8590 |

| Коэффициент обновления | 0,36 | 0,45 | 0,45 | + 0,09 |

| Коэффициент выбытия | 0,43 | 0,10 | 0,10 | – 0,33 |

| Коэффициент прироста | 0,16 | 0,39 | 0,39 | + 0,23 |

Как показывают данные таблицы 4.4, на конец 2009 г. в СПК «Петровский» стоимость основных средств в сравнении с уровнем 2007 г. увеличилась на 7805 тыс. руб. Это в первую очередь связано с приобретением машин и оборудования, продуктивного скота и транспортных средств.

Характеризуя показатели динамики основных средств, необходимо отметить значительное превышение стоимости поступивших основных средств относительно стоимости выбывших, в связи с чем, наблюдается рост коэффициента обновления – с 0,36 в 2007 г. до 0,45 в 2009 г. и снижение коэффициента выбытия на 0,33, то есть с 0,43 в 2007 г. до 0,10 в 2009 г.

Коэффициент прироста за исследуемый период увеличился на 0,23 пункта.

В таблице 4.5 представлена динамика показателей, характеризующих состояние основных средств СПК «Петровский».

Таблица 4.5 – Показатели состояния средств в СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+-) |

| Наличие на начало года, тыс. руб. | 8222 | 9831 | 16027 | + 7805 |

| Наличие на конец года, тыс. руб. | 9831 | 16027 | 26226 | + 16395 |

| Сумма амортизации на начало года, тыс. руб. | 2124 | 2322 | 2553 | + 429 |

| Сумма амортизации на конец года, тыс. руб. | 2322 | 2553 | 2743 | + 421 |

| Коэффициенты износа: – на начало года – на конец года | 0,26 0,24 | 0,24 0,16 | 0,16 0,11 | – 0,10 – 0,13 |

| Коэффициенты годности – на начало года – на конец года | 0,74 0,76 | 0,76 0,84 | 0,84 0,89 | + 0,10 + 0,13 |

Показатели состояния основных средств, представленные в таблице 4.5, свидетельствуют о том, что в СПК «Петровский» изношенность основных средств достаточно низкая. Исходя из показателей коэффициентов износа, она составляет за исследуемый период от 0,26 до 0,16 на начало года, от 0,24 до 0,11 на конец года.

Соответственно коэффициенты годности имеют высокое значение. Так, на начало 2007 г. коэффициент годности составляет 0,74, на конец – 0,76, на начало 2009 г. – 0,84, на конец – 0,89.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев