Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

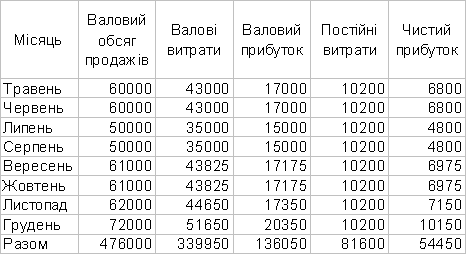

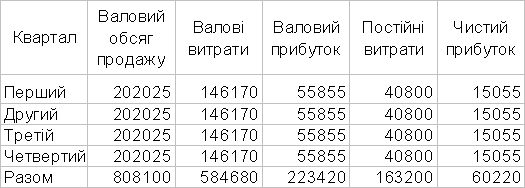

Облік витрат д - ті на рахунказ класу 9

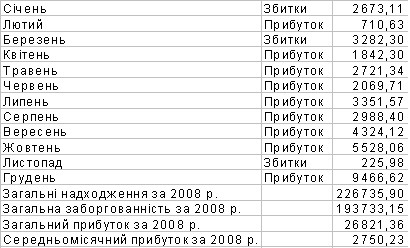

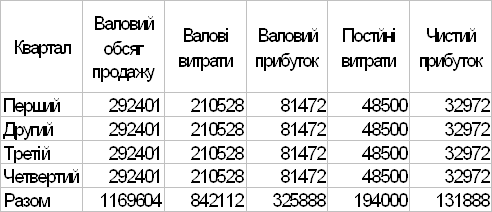

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

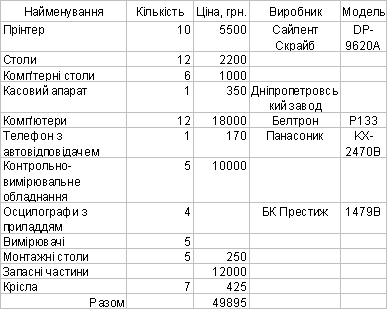

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Документування касових операцій

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

1. Документування касових операцій

Касові операції оформляються документами типові форми яких затверджуються мін. стат. та мін. ф - сів України за згодою НБУ і які повинні застосовуватись без змін на всіх п - вах незалежно від її виду д - ті та форми власності: КО - 1 - Прибутковий касовий ордер;КО - 3 - ВКО; КО - 3 - журнал реєстрації ПКО та ВКО; КО - 4 - касова книга; КО - 5 - книга обліку придбаних та виданих касиру грошей. Касові ордери - це документи,що засвідчують законність надходження грошей до каси п - ва та їх витрачання за цільовим призначенням.

Оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордеру підписаного головним бухгалтером або уповноваженою на це особою.

Витрачання готівки оформляється ВКО. Всі факти надходження і вибуття готівки на п0ві відображаються в касовій книзі. Це обліковий регістр призначений для обліку касових операцій касиром п - ва. Кожне п - во має касу,веде тільки 1 касову книгу,яка повинна бути пронумерована,прошнурована,і опечатана печаткою. Записи у книзі ведуться у двох примірниках,через копіювальний папір,ручкою темного кольору. Звіт касира - це документ який передається касиром п - ва до бухгалтерії і представляє собою відривний листок касової книги з додатком прибуткових та видаткових касових документів

2. Визначення ПДВ як одного з елементів ціни

ПДВ визначається від оподаткованого обороту. ПДВ включається до ціни всіх видів товарів та послуг в нашій країні. Основна ставка ПДВ 20% розраховується від оподаткованого обороту (С+П),а якщо товар підакцизний то оподаткованим оборотом являється С+П+АЗ.

ПДВ визначається за такими ф - лами:

ПДВ=![]() ПДВ=

ПДВ=![]()

3. Нормування праці службовців

Зміст праці такої групи службовців,як керівників полягає в керуванні персоналом. Зміст праці службовців - фахівців у своєчасному і повному постачанні фахової інформації. Зміст праці інших службовців полягає в обслуговуванні інформаційних потоків. Відповідно до зростання обсягу в - ва збільшується обсяг робіт за всіма ф - ями,що виникає,розростання адміністративно - управлінського апарату п - ва,тому нормування праці службовців створює засади науково - обґрунтованого встановлення чисельності цієї групи персоналу. На практиці до нормування праці цієї групи персоналу має місце застосування таких показників:

1)Ступінь завантаження виконавця основними роботами;

2)ступінь завантаження виконавця нормативними роботами;

3)ступінь використання робочого часу виконавця. Всі ці показники мають значні недоліки,тобто не враховують специфіку творчої праці. Тому в нормуванні праці цих працівників проводять аналогічно дослідні роботи з вивчення витрат робочого часу в кожному окремому випадку та розробляються нормативи чисельності та норми обслуговування. Нормування праці керівників необхідно для встановлення науково – обґрунтованої їх чисельності. Працю цієї групи працівників становить виконання певного кола функцій управління. Функції управління – це комплекс робіт спрямованих на розвиток певного виробничого завдання . Кожна функція управління складається з управлінських робіт. Управлінські роботи складаються з операцій – комплексів взаємо’пов’язаних дій або прийомів які використовуються як вихідні матеріали для виконання подальших операцій (заповнення бланків, розрахунок показників). Операція складається з елементарних дій, прийомів.

Білет 11

1. Облік товарних операцій (розрахунки з покупцями і замовниками)

Облік розрахунків з покупцями і замовниками регламентується П(С)БО 10 «Дебітори». Дебіторська заборгованість включає всі види вимог підприємства до фізичних та юридичних осіб, що визначає товари і послуги. Визначають 2 види дебіторської заборгованості: товарну та нетоварну. Розрахунки з покупцями і замовниками відносяться до товарної дебіторської заборгованості. Покупці – це фізичні чи юридичні особи, які купують товар. Замовники – це учасники договору, на підставі замовлення яким виготовляється конкретна продукція, надаються послуги, виконуються роботи та ін. Товарна і нетоварна дебіторська заборгованість може бути довгостроковою та короткостроковою (поточною). Поточна дебіторська заборгованість – це сума дебіторської заборгованості, яка виникає під час нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу. Для обліку товарної дебіторської заборгованості використовують рах. 36 «Розрахунки з покупцями і замовниками» - рах. балансовий, активно - пасивний, має 2 субрахунки. По Дебету відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, яка включає ПДВ, акцизи та інші податки, збори та обов’язкові платежі і підлягає перерахуванню до бюджету та ін. фондів, а по Кредиту – сума платежів, які надійшли на рах. підприємства у банківських установах, в касах та на інші види рахунків. Дебетове сальдо рахунку означає заборгованість покупців та замовників за одержану продукцію.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев