Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

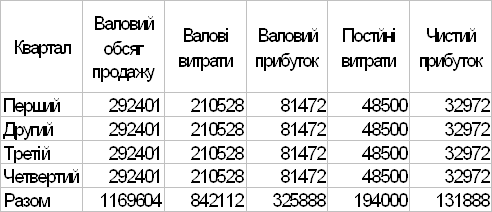

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

2. Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

1)Обліково - інформаційна - це вираз у грошовій формі різних за своєю натуральною формою ресурсів,витрат та результатів в - ва. На цінах базується весь вартісний облік різноманітних економічних процесів та вимірів їхніх результатів. Ціна є особливим носієм інформації який застосовуться як інструмент аналізу,прогнозування та управління розвитком п - ва,галузей економіки в цілому.

2)Суть розподільчої ф - ції полягає за допомогою цін відбувається розподіл між п - вами та населенням.

3)Стимулююча ф - ція ціни полягає в заохочувальному або стимулюючому впливі ціни на в - во та споживання різних видів продукції;

4)Балансуюча - виявляється в тому,що за допомогою цін здійснюється зв'язок між в - вом і споживаннм,попитом і пропозицією

3. Залежність між нормами часу і нормами виробітку

Норма часу - це к - сть робочого часу необхідного для виконання конкретної роботи (операції) за певних організаційно - технічних умов. Норма виробітку - це к - ть одиниць продукції в натуральних показниках,яку має виготовити робітник за певний проміжок часу.

Для встановлення норми виробітку викор. норму часу: Нв=Тзм/Нч.

Має місце і зворотній звязок між Нв і Нч:

Нч=Тзм/Нв.

Внаслідок наявності цього звязку % перевиконання Нв (а) відрізняється від % зниження Нч (в) на цю ж роботу:

а=100*в(%) / 100 - в(%) в=100*а(%) / 100+а(%), дев - % зниження Нч,

а - % підвищення Нв.

Білет 6

1. Облік витрат операційної д - ті на рахунках класу 8

Рахунки класу 8 «Витрати за елементами» призначені для узагальнення інформації про витрати п - ва протягом звітного періоду. Всі рахунки класу 8 є активними і формують другий розділ форми №2 «звіт про фінансові результати» Рахунок 80 «Матеріальні витрати» - для узагальнення інформації про матеріальні витрати за звітний період. За дт відображається сума визнаних матеріальних витрат,за кт - списання на рах 23 в-во прямих матеріальних витрат. що включаються до виробничої собівартості.

Рах 81 «Витрати на оплату праці» - для узагальнення інформації про витрати на оплату праці за звітний період.

Рах 82 «Відрахування на соціальні заходи» - За дт - відображається сума відрахувань на соціальні заходи,за Кт - списання на рах 23 суми відрахувань які включаються до виробничої собівартості.

Рах 83 «Амортизація» - за дт - відображається сума нарахованої амортизації. За кредитом списаня на рах 23.

Рах 84 «Інші операційні витрати» - за Дт - відображається сума визнаних витрат,за кредитом списання на рахунок 23 витрати які прямо включаються до виробничої собівартості продукції та на рахунок класу 9 виробничих накладних витрат.

Рах 85 «Інші затрати» - призначений для обліку витрат від інвестиційної та фінансової д - сті п - ва,витрат від надзвичайних подій а також про суми податку на прибуток. За дебетом відображається сума визнаних витрат,за кредитом списання на рахунок 79

2. Обґрунтуйте роль ціни у взаємодії попиту і пропозиції, охарактеризуйте ринкову ціну

Попит показує кількість продукту яку споживач готовий і здатний купити за деякою ціною, протягом визначеного терміну. Попит і ціна перебувають у зворотній взаємозалежності, тобто чим ціна вища тим попит менший і навпаки. Це є законом попиту.

Крива D - це крива, яка при інших незмінних умовах показує взаємозв’язок між ціною і кількістю купленого товару. Ця крива показує яку кількість товару готові придбати покупці за різними цінами в даний час. Пропозиція - кількість продукту, яку продавець здатний запропонувати до продажу на ринку за конкретною ціною протягом певного періоду. З підвищенням ціни величина пропозиції зростає а зі зниженням скорочується. Рівноважна ціна (Рс) – це ціна що урівноважує попит і пропозицію конкурентних сил. Якщо ціна буде менша ніж рівноважна то надлишок кошту буде піднімати її до гори і створювати дефіцит.

3. Розрахунок норм на операції,які виконуються вручну або за допомогою ручних механізованих інструментів

На деревообробних п-вах є роботи які виконуються вручну або за допомогою ручних механізованих інструментів. Для розрахунку норм часу та норм виробітку на таких операціях використовуються ф-ли:

Н![]() =

=![]() *(1+

*(1+![]() де

де

t![]() - оперативний час,хв. ;

- оперативний час,хв. ;

Н![]() - час на обслуговування робочого місця;

- час на обслуговування робочого місця;

Н![]() - час на відпочинок та особисті потреби;

- час на відпочинок та особисті потреби;

Н![]() - час регламентованих перерв;

- час регламентованих перерв;

Т![]() - підготовчо - заключний час,хв. ;

- підготовчо - заключний час,хв. ;

Д - розмір партії однойменних деталей,штук.

Білет 7

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев