Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

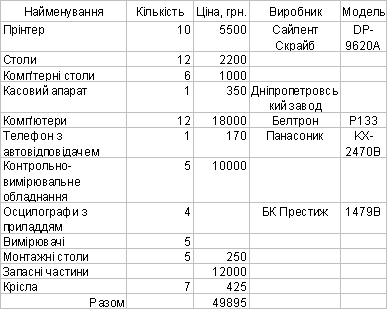

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

3. Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Виробнича операція є головним об’єктом нормування праці. Вона поділяється на основні або технологічні операції та допоміжні. Під час основних операцій здійснюються кількісні і якісні зміни предметів праці. Допоміжні операції забезпечують можливість здійснення основних операцій. До них відносять:установлення деталей та їх зняття,зміна позицій,обслуговуючі(підтримка інструменту та устаткування в робочому стані) та контрольні операції (контроль якості). У трудовому відношенні виробнича операція має такі складові: 1. Комплекс трудових прийомів; 2)Прийом; 3)Дія; 4)Рух. . Трудовий рух - це одноразове переміщення робочих органів людини при виконанні трудової дії(взяти інструмент)Дія - завершена сукупність трудових рухів що виконується без перерви одним або кількома робочими органами людини при незмінних предметах і засобах праці. Трудовий прийом - це визначена к - ть трудових дій які виконуються в певній послідовності і мають конкретне цільове призначення

Білет 24

1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку

Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства

Для визначення суми амортизаційних відрахувань в законі визначаються витрати, які підлягають амортизації і які не підлягають амортизації. Залежно від напрямку використання усі ОФ поділено на 4 групи:

1 - будівлі, споруди, їх компоненти, передавальні пристрої.

2 - автомобілі, запасні частини до них, офісні меблі до них і ін.

3 - всі ОФ, які не віднесені до 1,2 та 4 групи.

4 - ЕОМ, компютери, їх програмне забезпечення, телефони, мікрофони, рації, якщо їх вартість є більшою, ніж вартість МШП.

Балансова вартість групи ОФ на початок кварталу визнач. за формулою:

Б(а)=Б(а - 1)+П(а - 1) - В(а - 1) - А(а - 1), де

Б(а) –балансова вартість групи на початок розрахункового кварталу.

Б(а - 1) - балансова вартість групи на поч. кварталу, що передував розрахунковому.

П(а - 1) - сума витрат, понесених на придбання ОФ, що підлягають амортизації протягом кварталу, що передував розрахунковому.

В(а - 1) - сума виведених з експлуатації ОФ.

А(а - 1) сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Норми амортизації встановлюються у % до балансової вартості кожної з груп:

1 група - 2%;

2 група - 10%;

3 група - 6%;

4 група - 15%;

3. Завдання вивчення використання робочого часу. Класифікація затрат робочого часу

Основні завдання вивчення витрат робочого часу:

1)Установлення характерних ознак кожної категорії часу; 2)Можливість побудови фактичного інформативного балансів робочого часу

3)Визначення обсягів нормованого і ненормованого часу в структурі змінного фонду часу

4)Оцінка доцільності і необхідності затрат часу у виробничому процесі. Класифікація робочого часу виконавця передбачає його поділ на час роботи і час перерв. Час роботи поділяють

- на час продуктивної роботи;

- на час непродуктивної роботи.

Продуктивна робота складається з підготовчо - завершальної роботи, оперативної роботи, по обслуговуванню робочого місця. Часом перерв називається час протягом якого робітник не виконує ніякої роботи . Перерви бувають регламентовані та нерегламентовані.

Тзм=Тзм+Тп.

з+Тобс+Твід+Трот+Тптд

Кв=Топ/Тзм

- коефіцієнт використання робочого часу,

Кзав=Топ+Тп. з+Тобс/Тзм

Білет 25

1. Бізнес - план підприємства

Бізнес - план підприємства чи організації – це письмовий документ в якому викладено суть, напрямки і способи реалізації підприємницької діяльності, де охарактеризовано ринкові, виробничі, організаційні та фінансові аспекти майбутнього бізнесу, а також особливості управління ним.

Конкретними цілями розробки БП є:

o налагодження ділових стосунків між підприємцем і майбутніми постачальниками, продавцями та покупцями

o своєчасне передбачення можливих перешкод і проблем на шляху до успіху організації власного діла

o формування та розвиток управлінських якостей підприємця

o перевірка життєздатності підприємницької ідеї ще до її практичної реалізації

Розділи БП:

1. Резюме (короткий огляд бізнес - проекту, його ключових аспектів, повідомлення про наміри)

2. Галузь, фірма і її продукції (опис продукту, стратегія фірми, права власності)

3. Дослідження ринку (характеристика ринку продукту, цільовий ринок бізнесу, місцезнаходження фірми. оцінка впливу зовнішніх чинників)

4. Маркетинг - план (стратегія маркетингу, очікувані обсяги продажу продукту)

5. Виробничий план (основні виробничі операції, машини та устаткування, приміщення, сировина і матеріали)

6. Організаційний план (форма організації бізнесу, потреба в персоналі, власники і менеджери бізнесу, кадрова політика)

7. Оцінка ризиків (типи можливих ризиків, способи редагування загроз для бізнесу)

8. Фінансовий план (прибуток і збиток, план руху готівки, плановий баланс, фінансові коефіцієнти)

2 Податок з доходів фіз. осіб (ПДФО)

ПДФО стягується безпосередньо з доходів громадян, є прямим податком. Перевагою цього податку є його соціальна справедливість та за допомогою пільг можливість зменшувати податковий тягар на окремі верстви населення. З фіскальної точки зору цей податок є нестабільним джерелом формування доходів бюджету. Недоліком є те, що він є нестабільним джерелом і залежить від циклічних коливань економіки, крім того існує значна можливість щодо ухилення від оподаткування.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев