Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Склад і призначення звітності ПСБО 1,2,6,20

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

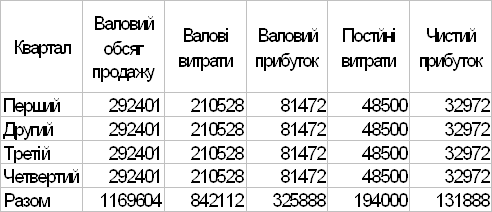

1. Склад і призначення звітності ПСБО 1,2,6,20

ПСБО 1 »Загальні вимоги» до фінансової звітності. Фінансова звітність – це система узагальнених показників, що характеризують підсумки фінансово – господарської діяльності п - ва за минулий період. Метою складання звітності є надання користувачам правдивої, неупередженої інформації, про фінансовий стан, результати діяльності та рух коштів п - ва. Основні вимоги до фінансової звітності: реальність, ясність, своєчасність, порівнянність звітних показників з минулими. Терміни, які використовуються в ПСБО 2: активи – це ресурси контрольовані підприємством в результаті минулих подій: власний капітал: довгострокові зобов’язання – це всі зобов’язання, які не є поточними. Зобов’язання – заборгованість підприємства, яка виникла в наслідок минулих подій і погашення якої призведе до зменшення ресурсів підприємства; фінансові інвестиції; поточні зобов’язання – які будуть погашені протягом операційного циклу підприємства або протягом 12 місяців; оборотні активи це грошові кошти та їх еквіваленти, що призначенні для споживання чи реалізації операційного циклу. Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ).

ПСБО 6 «Виправлення помилок и зміни у фінансових звітах» : Цим Положенням (стандартом) визначається порядок виправлення помилок, внесення та розкриття інших змін у фінансовій звітностіНорми цього Положення (стандарту) застосовуються у фінансовій звітності підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім бюджетних установ). Терміни, що використовуються в цьому Положенні (стандарті), мають таке значення: Дата балансу - дата, на яку складений баланс підприємства. Звичайно датою балансу є кінець останнього дня звітного періоду. Облікова оцінка - попередня оцінка, яка використовується підприємством з метою розподілу витрат і доходів між відповідними звітними періодами. Подія після дати балансу - подія, яка відбувається між датою балансу і датою затвердження керівництвом фінансової звітності, підготовленої до оприлюднення, яка вплинула або може вплинути на фінансовий стан, результати діяльності та рух коштів підприємства. Виправлення помилок, допущених при складанні фінансових звітів у попередніх роках, здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на величину нерозподіленого прибутку (непокритого збитку). Виправлення помилок, які відносяться до попередніх періодів, вимагає повторного відображення відповідної порівняльної інформації у фінансовій звітності.

ПСБО 20 «Консолідована фінансова звітність» - Це фінансова звітність, яка відображає фінансове становище, результати діяльності та рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці. Норми цього Положення (стандарту) застосовуються групою підприємств, організацій та інших юридичних осіб (далі - група підприємств), яка складається з материнського (холдингового) підприємства та дочірніх підприємств. Терміни, що використовуються в цьому Положенні (стандарті), мають такі значення: Внутрішньогрупові операції - операції між материнським та дочірніми підприємствами або між дочірніми підприємствами однієї групи. Внутрішньогрупове сальдо - сальдо дебіторської заборгованості та зобов'язань на дату балансу, яке утворилося внаслідок внутрішньогрупових операцій. Нереалізовані прибутки та збитки від внутрішньогрупових операцій - прибутки та збитки, які виникають внаслідок внутрішньогрупових операцій (продажу товарів, продукції, виконання робіт, послуг тощо) і включаються до балансової вартості активів підприємства.

2. Зміст методів повних і прямих витрат

Сутність методу повних витрат полягає в розрахунку собівартості одиниці продукції,що містить в собі розрахунок усіх сукупних витрат (пов’язаних з в - вом продукції). Недоліком цього методу є умовність розподілу непрямих витрат за окремими видами продукції. Цей метод включає прямі та непрямі витрати. До прямих належать:на сировину,матеріали,оплату праці,відрах. на соц. заходи,амортизація та поточний ремонт обладнання. До непрямих належать:витрати пов’язані з управлінням в - ва,сума прямих та непрямих витрат складає сукупні витрати та складає виробничу собівартість.

За методом прямих витрат визначення ціни починається з розрахунку можливої або ймовірної ціни,маржинального доходу та прибутку від в - ва та реалізованої продукції. Сутність цього методу полягає в нерозривному зв’язку між витратами,обсягом в - ва та ціною. Чим більший маржинальний дохід,тим більша величина прибутку. До прямих витрат,які не підлягають калькулюванню включають ще й прибуток,і разом їх відносять до маржинального доходу.

МД=Ціна - Змінні витрати; П=МД - Постійні витрати.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев