Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

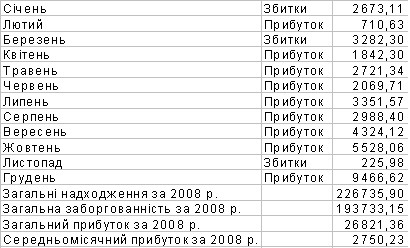

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

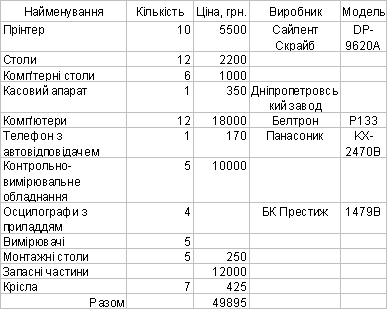

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

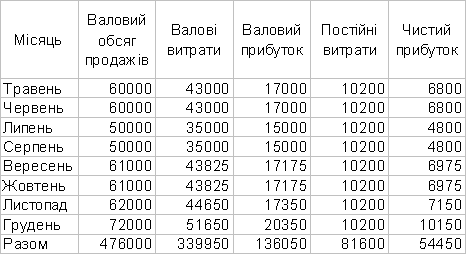

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Розкрийте суть та завдання стратегічного планування

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

1. Розкрийте суть та завдання стратегічного планування

Стратегічне планування - процес здійснення сукупності систематизованих та взаємо-узгоджених робіт із визначення довгострокових цілей та напрямків д - ті п - ва.

Основні його етапи: 1)Вибір цілей - основну ціль п - ва заведено називати місією. Вибір місії відбувається з урахуванням дії чинників зовнішнього середовища; 2)Стратегічні цілі - вони мають бути конкретними та вимірюваними чітко,чітко зорієнтованими у часі(коли і якої цілі треба досягнути),збалансованими, ресурсно - забезпеченими та такими що взаємно підтримують одна одну. 3)Аналіз зовнішнього середовища,оцінка актуальності й реальності та цілей; 4)Аналіз потенціалу п - ва,перспектив його розвитку,оцінка адекватності потенціалу місії та цілей; 5)Вибір генеральної стратегії(моно профільна д - ть,диверсифіковане в - во); 6)Аналіз стратегічних альтернатив; 7)Розробка функціональних і ресурсних субстратегій; 8)Запровадження,контролю,та оцінка результатів.

2. Загальна характеристика ПДВ

Платниками ПДВ є як юридичні так і фізичні. Суб’єкти підприємницької д - ті – фізичні особи(підприємці),а також юридичні особи,що не є суб’єктами підприємницької д - ті. У разі якщо обсяг оподаткованих операцій за останні 12 календарних місяців перевищує 300 т. грн. , не є платниками на ПДВ фізичні особи, які застосовують спрощену с - му обліку і звітності, а також підприємці які працюють на умовах сплати фіксованого податку. Платниками ПДВ є також юридичні особи, які ввозять на митну територію країни,товари,роботи,послуги. Основна ставка ПДВ 20%. Крім того існує нульова ставка,ведення якої передбачає створення пільгових умов для деяких видів товарів. До об’єктів оподаткування належать: - операції з продажу товарів,робіт,послуг на митній території України; - ввезення товарів на митну територію країни для їх використання в Україні; - Вивезення товару за межі митної території України для їх споживання за кордоном.

3. Обґрунтуйте поняття біржі та біржового котирування цін

ТОВАРНА БІРЖА – ЦЕ ПРО ЇХ КУПІВЛЮ - ПРОДАЖ БЕЗ ЇХ НАЯВНОСТІ. БІРЖОВЕ ТОРГУВАННЯ ДАЄ МОЖЛИВІСТЬ ЗАБЕЗПЕЧУВАТИ ПОПИТ ТА ПРОПОЗИЦІЮ НА ПЕВНІ ТОВАРИ БЕЗ ЗАВОЗУ НА ЦІЙ БІРЖІ ЦИХ ТОВАРІВ. НА ТОВАРНІЙ БІРЖІ ПРОДАЮТЬСЯ ТІЛЬКИ БІРЖОВІ ТОВАРИ. Біржа походить від слова « бурса», що означає торгування товарів з попередньою укладеною угодою. Товарна біржа – це певне торгівельне місце, де сходиться покупець і продавець через посередників, а саме брокерів, маклерів, дистриб’юторів на закритій біржі.

Біржові котирування – це ціни спеціально організованого постійно діючого ринку масових якісно однорідних товарів. Біржові котирування, з одного боку є ціна реальних контрактів, а з іншого боку використ. як орієнтири при встановленні ціни на товари, що реалізуються за звичайними угодами. Біржові котирування представлені у вигляді динамічних рядів за довгостроковий період, що дає змогу використати їх для прогнозування.

Важливе значення при біржовому котируванні має єдина ціна на товар на біржовий день, яка встановлюється за резервами середніх цін, які були зафіксовані на заключному етапі біржового дня.

Білет 19

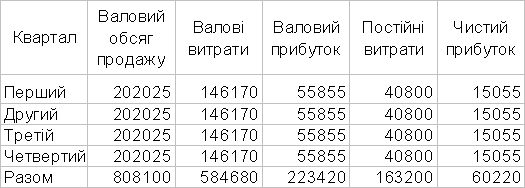

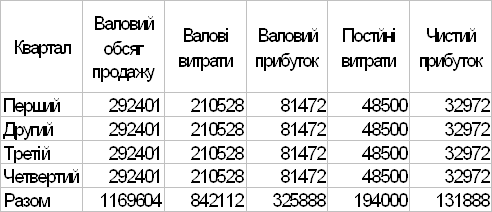

1. Розкрийте суть планування виробництва та реалізації продукції. Натуральні та вартісні показники плану

Основне завдання планування виробництва і реалізації продукції максимальне задоволення потреби промисловості і населення у високоякісній продукції при найкращому використанні виробничих, трудових, фінансових. і матеріальних ресурсів підприємства.

· при розробці ПВРП важливо правильно обґрунтувати потребу в продукції на основі замовлень споживачів

· повністю ув’язати між собою натуральні, вартісні показники обсягів виробництва

· обґрунтувати план виробництва виробничими потужностями

Розділи ПВРП:

· Виробництво і реалізація продукції у натуральному і вартісному виразі

· Зміна залишків готової нереалізованої продукції

· Баланс виробничих потужностей на їх використання

Етапи розробки ПВРП:

· Визначена номенклатура і асортимент продукції, що випускається, обсяг її поставок у відповідності до замовлень

· На основі обсягу поставок і залишків готової продукції визначається обсяг реалізації продукції з календарного розподілу по місяцях

· Обсяг випуску окремих видів продукції обґрунтовується розрахунком виробничих потужностей.

В основу планування виробничої програми покладається система показників обсягу виробництва, яка включає натуральні і вартісні показники:

· натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту (шт. , м, кг)

· вартісними – обсяги:

- валового обороту

- валова продукція

- внутрішньо - заводський оборот

- товарна продукція

- відвантажена прод.

- реалізована прод.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев