Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

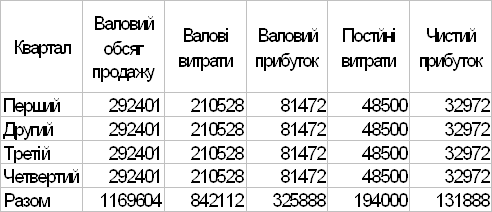

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Економічний ефект

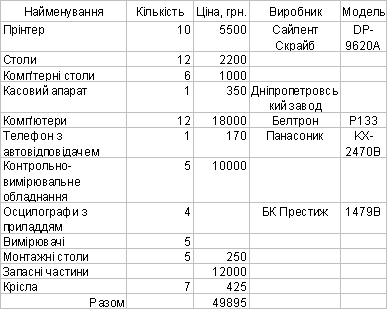

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

1. Економічний ефект

Економічний ефект – виражений у вартісній (грошової) формі результат будь - яких дій (зокрема, зазначених вище господарських заходів).

В ролі показника економічного ефекту залежно від цілей заходу і від рівня прийняття рішення можуть використовуватися:

• на національному рівні:

- приріст національного доходу;

- збільшення надходження валютних коштів у країну;

- збільшення обсягу податкових надходжень у бюджет;

- зниження зовнішнього (внутрішнього) боргу;

- зниження економічного збитку від забруднення навколишнього середовища тощо;

• на територіальному рівні:

- збільшення обсягу надходжень у бюджет;

- збільшення відрахувань, спрямованих на вирішення соціальних проблем;

- зростання доходів населення тощо;

• на рівні підприємства:

- зростання прибутку;

- приріст заробітної плати працівників підприємства;

- економія заробітної плати внаслідок вивільнення працюючих;

- заощадження сировини, енергії і матеріалів тощо.

Ефективність визначається відношенням результату (ефекту) до витрат, що забезпечили його отримання. Ефективність розкриває характер причинно - наслідкових зв'язків виробництва. Вона показує не сам результат, а те, якою ціною він був досягнутий. Тому ефективність найчастіше характеризується відносними показниками, що розраховуються на основі двох груп характеристик (параметрів) – результату і витрат. Це, втім, не виключає використання в системі показників ефективності і самих абсолютних значень вихідних параметрів

2. Спрощена система оподаткування для фізичних осіб

Спрощена система оподаткування обліку і звітності запроваджена у 1998 р. указом президента України. Ця система передбачає сплату єдиного податку і відноситься до альтернативних способів оподаткування, яка діє паралельно із загальною системою оподаткування.

Вона передбачає сплату єдиного податку і відноситься до альтернативних способів оподаткування, яка діє паралельно із загальною системою оподаткування.

Ставка єдиного податку для фіз. осіб знаходиться в межах від 20 до 200 грн. Якщо суб’єкти підпр. діяльності здійснюють декілька видів діяльності, для яких викор. різні ставки, сплачується тільки 1 максимальна. За кожну найману особу сума єдиного податку збільшується на 50%. Суми, щомісячно сплачуються на рахунок держ. казначейства, розподіляються у такому співвідношенні:

1 - місцевий бюджет - 43%,

2 - пенсійний фонд - 42%,

3 - фонд соц. страхув. - 15%.

Щоквартально фіз. особи, платники єдиного податку, зобов’язані подавати до податкових органів протягом 5 днів після закінчення звітного кварталу звіт про виручку за квартл суму сплаченого єдиного податку та кількість найманих працівників.

3. Фотографія робочого часу, її види ,зміст

Фотографія робочого часу як метод дослідження складу і черговості витрат часу ґрунтується на спостереженні та вимірюванні всіх без винятків витрат робочого часу.

Цілі фотографії:

1)Вивчення складу черговості і тривалості всіх наявних витрат робочого часу;

2)Виявлення втрат і недоцільних витрат робочого часу;

3)Визначення ступеня завантаженості робочого обладнання;

4)Отримання даних для нормування підготовчо - завершальних операцій;

5)Склад фактичного і нормативного балансу робочого часу.

За об’єктом спостереження та формою організації праці є такі види фотографії робочого часу:

1)Індивідуальна(за одним працівником)

;2)Бригадна

3)Групова(за роботою кількох працівників які виконують різні операції);

4)Маршрутна(за робітниками які переміщуються за певним маршрутом);

5)Багатоверстатна(за роботою робітника який обслуговує кілька верстатів);

6)Самофотографія (сам робітник спостерігає за собою)

Білет 28

1. Регулювання бухгалтерського обліку

1. Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою: створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, які є обов'язковими для всіх підприємств та гарантують і захищають інтереси користувачів; удосконалення бухгалтерського обліку та фінансової звітності.

2. Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно - правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності.

3. Порядок ведення бухгалтерського обліку та складання фінансової звітності в банках встановлюється Національним банком України відповідно до цього Закону та національних положень (стандартів) бухгалтерського обліку.

4. Порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ установлюється Державним казначейством України відповідно до законодавства.

5. Міністерства, інші центральні органи виконавчої влади, у межах своєї компетенції, відповідно до галузевих особливостей розробляють на базі національних положень (стандартів) бухгалтерського обліку методичні рекомендації щодо їх застосування.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев