Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

Признаки классификации затрат

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

1.13 Признаки классификации затрат

Себестоимость промышленной продукции – это текущие затраты предприятия на производство и реализацию продукции в денежном выражении. Затраты образующие себестоимость продукции (работ, услуг) группируются по следующим элементам:

1) материальные затраты (за вычетом возвратных отходов). К ним относятся:

а. топливо и энергия на технологические цели и хозяйственные нужды;

б. сырье, материалы, покупные комплектующие изделия и полуфабрикаты;

в. запасные части для ремонта машин и оборудования;

г. износ малоценных и быстроизнашивающихся предметов со сроком службы менее одного года;

д. отчисления на налоги и сборы, связанные с использованием природного сырья, отчисления на воспроизводство материально – сырьёвой базы, плата за недра, воду и отчисления на рекультивацию земель;

е. потери от брака и простоев по внутрипроизводственным причинам.

2) затраты на оплату труда включают:

а. выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками и должностными окладами;

б. стоимость продукции выдаваемой в порядке натуральной оплаты работникам;

в. премии, надбавки к окладам и тарифным ставкам за производственные результаты;

г. оплата очередных (ежегодных) и учебных отпусков;

д. выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией, сокращением штатов.

3) отчисления на социальные нужды – это отчисления во внебюджетные фонды (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования).

4) амортизация основных фондов. Износ основных производственных фондов равный сумме амортизационных отчислений.

5) прочие затраты:

а. платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

б. обязательное страхование имущества, а также отдельных категорий работников;

в. вознаграждение за изобретения и рационализаторские предложения;

г. оплата работ по сертификации продукции;

д. затраты на командировки по установленным нормам;

е. оплата услуг сторонних организаций за пожарную и сторожевую охрану;

ж. подготовка и переподготовка кадров;

з. оплата услуг связи, банков;

и. плата за аренду основных производственных фондов и другое.

1.14 Определение и состав затрат калькуляции

Калькуляция – это затраты, необходимые для производства одной тонны продукции. При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции. Применяется следующая номенклатура статей калькуляции:

ü сырьё и материалы;

ü покупные полуфабрикаты, комплектующие изделия;

ü возвратные отходы (вычитаются);

ü топливо и энергия на технологические цели;

ü основная заработная плата производственных рабочих;

ü дополнительная заработная плата производственных рабочих;

ü отчисления на социальные нужды;

ü расходы на подготовку и освоение производства;

ü износ инструментов и приспособлений целевого назначения;

ü расходы на содержание и эксплуатацию оборудования;

ü общепроизводственные расходы;

ü общехозяйственные расходы;

ü потери от брака;

ü прочие производственные расходы;

ü внепроизводственные расходы.

1.15 Методика расчёта полной себестоимости

Формируя себестоимость единицы продукции необходимо составить калькуляцию затрат (см. п. 1.14), но необходимо учитывать место возникновения этих затрат. С учетом этого различают:

1. Цеховую себестоимость – сумма затрат на производство продукции в данном цехе. В состав цеховой себестоимости входят материальные затраты, зарплата производственных рабочих с отчислениями

Сц=ФОТ+МЗ+РСЭО+цех. расх.

где: ФОТ – фонд оплаты труда

МЗ – материальные затраты

РСЭО – расходы на содержание и эксплуатацию оборудования

2. Производственную себестоимость – сумма затрат учитывающая по мимо цеховых общезаводские расходы, которые принимаются в процентах от цеховой себестоимости и включают в себя затраты на управление предприятием, затраты на содержание и эксплуатацию зданий общезаводского назначения:

Спр=Сц∙(1+αобщ)

где: αобщ – общезаводские расходы в долях единиц

Сц – цеховая себестоимость

3. Полная себестоимость – сумма затрат на производство и реализацию готового продукта, т.е. сумма производственной себистоимости и вне производственных затрат, в состав которых входят затраты на тару, упаковочный материал, на рекламу, презентации и оплату услуг с бытовых организаций:

Сп=Спр∙(1+αвн.р)

где: αвн.р – внепроизводственные расходы в долях единиц

Спр – производственная себестоимость

Похожие работы

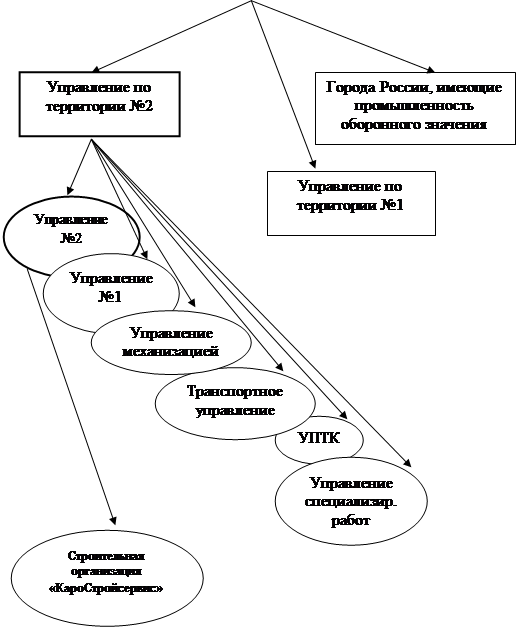

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев