Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

Характеристика видов, форм и систем оплаты труда

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

1.12 Характеристика видов, форм и систем оплаты труда

Оплата труда – это цена трудовых ресурсов, участвующих в производственном процессе. Она определяется количеством и качеством выпущенной продукции.

В Российской Федерации основанием для начисления суммы оплаты труда является Тарифная система. В её состав входят:

а) единый тарифно-квалификационный справочник (ЕТКС) – это нормативный документ, предназначенный для тарификации работников, классификации их по разрядам и профессиям.

б) Тарифная ставка, то есть размер оплаты труда в рублях за определённый период времени час, день. Наиболее часто используется часовая тарифная ставка, то есть сумма оплаты за один час работы (ЧТС);

в) Тарифная сетка. Она необходима для установления соотношений в оплате труда работников различной квалификации. С этой целью тарифная сетка содержит:

| коэффициент тарифной сетки | диапазон тарифной сетки |

| Указывает во сколько раз часовая тарифная ставка n разряда (2, 3 и так далее) превышает часовую тарифную ставку первого разряда. kт. с. = ЧТСn/ЧТС1 ЧТСn = ЧТС1∙kт. с. | Показывает во сколько раз ЧТС максимального разряда данной сетки превышает ЧТС первого. dт. с. = ЧТСmax/ЧТС1 ЧТСmax = ЧТС1∙dт. с. |

Основанием для начисления заработной платы является значение ЧТС первого разряда.

Оплата труда осуществляется по двум основным формам заработной платы.

При повремённо – премиальной системе оплаты труда заработная плата рассчитывается как произведение количества отработанных часов на часовую тарифную ставку n разряда в зависимости от квалификационного уровня работника. Учитываются доплаты за выполнение качественных и количественных показателей согласно премиального положения подразделения.

Зпов-прем = Fэф (часы) ∙ЧТСn∙(1 + α1/100% + α2/100%) (10),

где α1 и α2 – проценты доплаты за выполнение качественных и количественных показателей.

Сдельно – премиальная система оплаты труда определяется уровнем квалификации работника, расценкой за единицу изделия или операцию и объёмом выпущенной продукции. Учитываются также все доплаты за выполнение и перевыполнение планового задания.

Зсд-пр= V∙Р∙(1 + α1/100% + α2/100%)

где: α1 и α2 – доплаты за выполнение и перевыполнение планового задания;

V – объём продукции или услуг;

Р – расценка. Определяется по формулам

Р = ЧТСn∙Нвр или Р = ЧТСn/Нвыр

где: Нвр – норма времени;

Нвыр – норма выработки.

Методика расчета ФОТ:

1). Расчет основного фонда:

1.1 Прямой тарифный фонд

Fпр=О∙12 мес

О – оклад

1.2 премиальный фонд

Fпрем=Fпр∙Кпрем

где: Кпрем – коэффициент премирования

Fпр – прямой тарифный фонд

Доплата за работу в ночное время (только для работающих при непрерывном режиме) мастера и ст. мастера

![]()

где: Fэф – эффективный фонд

tсм – продолжительность смены в часах

ЧТС – часовая тарифная ставка ![]()

О – оклад

1.4 Доплата за работу в праздничные дни: при непрерывном режиме для ст. мастеров и мастеров

Fпраз=Fпр∙(11/Fном) ∙Кпрем

Fосн=(Fпр+Fпрем+Fн.в+Fпраз) ∙1,15

где: Кпрем – коэффициент премирования

Fном – номинальный фонд

Fпр – прямой тарифный фонд

Fпрем – премиальный фонд

Fн.в-доплата за ночное время

1,15 – уральский коэффициент

2). Расчет дополнительного фонда

2.1 Доплата за выслугу лет

Fвыс=Fпр∙0,8/12

где: Fпр – прямой тарифный фонд

2.2 Доплата за выполнение государственных обязанностей и отпусков

Fг.о.отп=Fпр∙(плановые нефыходы/Fном)

Fдоп=(Fвыс+Fг.о.отп) ∙1,15

где: Fвыс – доплата за выслугу лет

3). Фонд вознаграждения

Fвозн=Fпр∙0,1∙1,15

где: Fпр – прямой тарифный фонд

4). Фонд оплаты труда

ФОТ=Fосн+Fдоп+Fвоз

где: Fвозн – фонд вознаграждения

Fдоп – дополнительная плата

5). Расчет средне месячной зарплаты 1 рабочего

![]()

где: ФОТ – фонд оплаты труда

Чспис – списочная численность

6). Отчисления на социальные нужды

![]()

где: Fвозн – фонд вознаграждения

Fдоп – дополнительная плата

Похожие работы

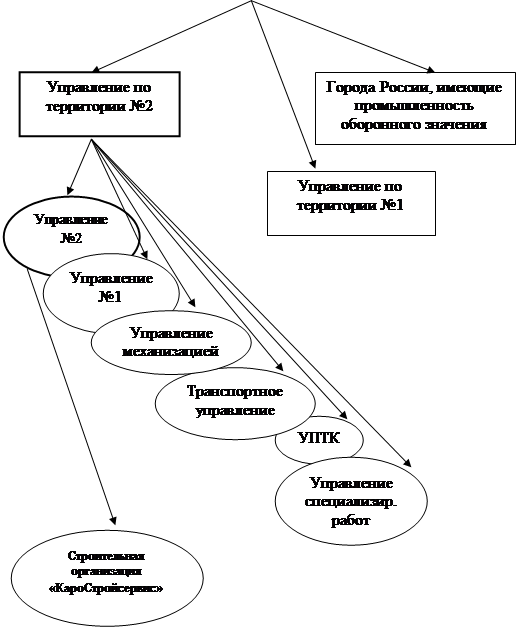

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев