Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

Расчетная часть

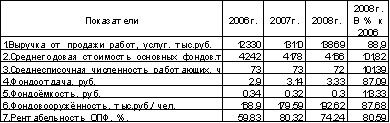

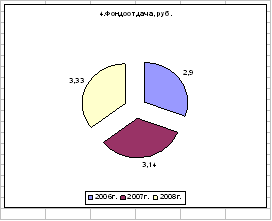

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

2. Расчетная часть

2.1 Расчет количества основного оборудования и производственных мощностей

Число работающих электролизеров определяется UСР и UПРЕОБРАЗОВАТЕЛЯ. Для серии электролизеров выпрямительный агрегат имеет U = 850 в. Учитываются потери напряжения в шинопроводах подстанции, принимаем 1%. Резерв напряжения при снижении I при анодном эффекте принимаем 40 в. Резерв напряжения для компенсации колебаний напряжения во внешней электросети 1%. При этом напряжение серии составит:

UСЕРИИ = 850 – (8,5 + 40 + 8,5) = 793 в

Число работающих электролизеров

![]()

Число резервных электролизеров

![]()

Производительность серии в год

Р = I · 8760 · 0,336 · nРАБ · ηi · 10-6 =

= 74000 · 8760 · 0,336 · 180 · 0,9 · 10-6 = 35285 т/год

2.2 Определение производственных и вспомогательных площадей.

Планировка

Площадь серии складывается из площади первого корпуса, соединительного проезда и площади второго корпуса.

Площадь первого корпуса:

SК1 = ((5 · 3) + (2,5 · 2) + (4,6 · 4)) · ((15 · 2) + 10 + (22 · 6,9) + (20 · 0,8)) =

= 38,4 · 207,8 = 7979,52 м2

Площадь второго корпуса:

SК2 = ((5 · 3) + (2,5 · 2) + (4,6 · 4)) · ((15 · 2) + 5 + (25 · 6,9) + (23 · 0,8)) =

= 38,4 · 225,9 = 8674,56 м2

Площадь соединительного проезда:

SПР = 40 · 15 = 600 м2

Площадь серии:

SСЕР = SК1 + SК2 + SПР = 7979,52 + 8674,56 + 600 = 17254,08 м2

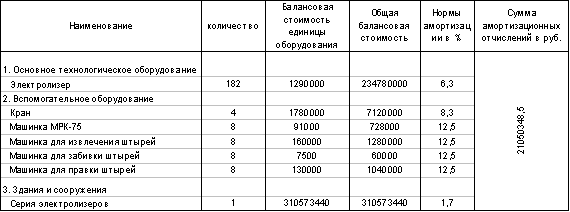

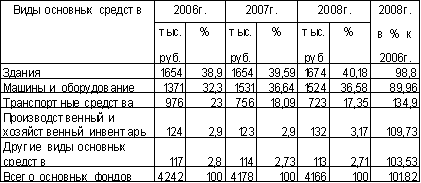

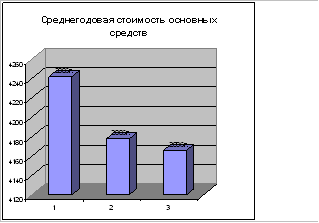

2.3 Расчет стоимости О.П.Ф. и суммы амортизационных отчислений

Расчет стоимости и амортизационных отчислений по активной части фондов.

Расчет стоимости и амортизационных отчислений на основное оборудование.

СБАЛ. ОБ = ЦОБ + nОБ

где:

ЦОБ – цена оборудования

nОБ – количество оборудования

СБАЛ. ЭЛ = 1290000 · 182 = 234780000 руб.

![]()

Расчет стоимости и амортизационных отчислений на вспомогательное оборудование.

СБАЛ. КР = 1780000 · 4 = 7120000 руб.

СБАЛ. МРК-75 = 91000 · 8 = 728000 руб.

СБАЛ. ИЗВ = 160000 · 8 = 1280000 руб.

СБАЛ. ЗАБ = 7500 · 8 = 60000 руб.

СБАЛ. ПРАВ = 130000 · 8 = 1040000 руб.

![]()

![]()

![]()

![]()

![]()

Суммарная амортизация активной части фондов.

∑А = 14791140 + 590960 + 91000 + 160000 + 7500 + 130000 = 15770600 руб.

Расчет стоимости и амортизационных отчислений по пассивной части фондов.

Расчет стоимости и амортизационных отчислений на здания и сооружения.

СБАЛ. ЗД = SЗД · Ц1М2

где:

SЗД – площадь здания

Ц1М2 – цена 1 м2 площади здания

СБАЛ. СЕР = SCЕР · Ц1М2 = 17254,08 · 18000 = 310573440 руб.

![]()

Таблица №1. ОПФ и суммы амортизационных отчислений.

2.4 Расчет Б.Р.В. различных категорий работников

2.4.1 Расчет баланса рабочего времени ИТР

Календарный фонд – 365 дней.

Начальник участка.

1) Очередной отпуск – 28 дней.

2) Отпуск по болезни – 7,15 дней.

3) Ученический отпуск – 0,21 дней.

4) Отпуск для выполнения государственных работ – 0,05 дней.

Fном = 365 – (104 + 12) = 249 дней

Fэф = Fном – неявки = 249 – (28 + 7,15 + 0,21 + 0,05) =

= 213,59 дней или 1708,72 часов

Старший мастер.

1) Очередной отпуск – 28 дней.

2) Отпуск по болезни – 7,15 дней.

3) Ученический отпуск – 0,21 дней.

4) Отпуск для выполнения государственных работ – 0,05 дней.

Fном = 365 – (104 + 12) = 249 дней

Fэф = Fном – неявки = 249 – (28 + 7,15 + 0,21 + 0,05) =

= 213,59 дней или 1708,72 часов

Сменный мастер

1) Очередной отпуск – 28 дней.

2) Отпуск по болезни – 8,06 дней.

3) Ученический отпуск – 0,24 дней.

4) Отпуск для выполнения государственных работ – 0,056 дней.

5) Дополнительный отпуск за вредные условия труда – 6 дней

Fном = 365 – (7 ∙ 12) = 281 дней

Fэф = Fном – неявки = 281 – (28 + 8,06 + 0,24 + 0,056 + 6) =

= 238,64 дней или 1431,864 часов

Похожие работы

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев