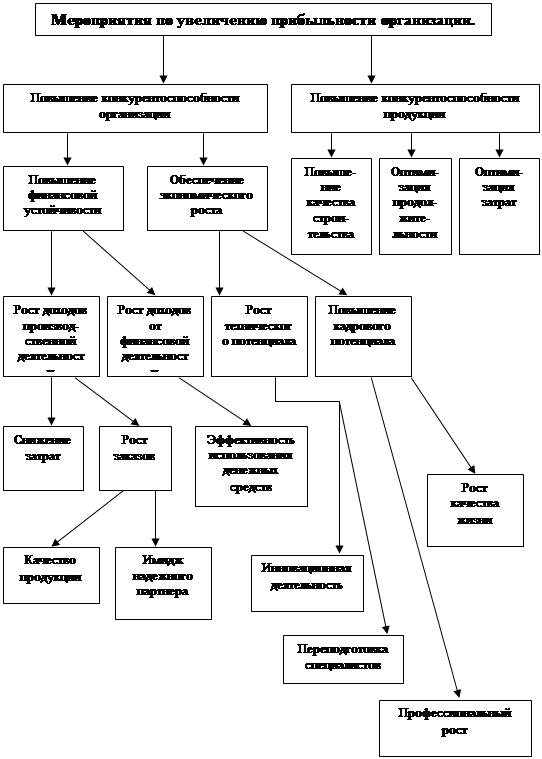

Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

Производственная мощность

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

1.6 Производственная мощность

Производственная мощность – это максимально возможный объём выпуска продукции за определенный период (месяц, год, декада, квартал), в заданных номенклатуре и ассортименте с учётом оптимального использования наличного оборудования и производственной площади.

Производственная мощность величина переменная, поэтому применяется несколько понятий, характеризующих производственную мощность:

ü входящая – мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

ü выходная – мощность на конец года, определяет суммирование входной и выходной мощностей за вычетом выбывающей;

ü проектная – мощность, предусмотренная проектом строительства, реконструкций или расширения предприятия.

ПМоб=ПРс∙Ф![]() ∙Кр∙ni

∙Кр∙ni

ПМоб=(Ф![]() ∙Кр∙ni∙60 мин)/SE

∙Кр∙ni∙60 мин)/SE

![]()

Где: ПРс - количество продукции произведенной на i‑группе взаимозаменяемого оборудования, в течении одного станкочаса (шт.)

Ф![]() - эффективный фонд времени единицы i‑группы взаимозаменяемого оборудования пр работе в 1 смену и среднем возрасте «т»

- эффективный фонд времени единицы i‑группы взаимозаменяемого оборудования пр работе в 1 смену и среднем возрасте «т»

Кр – Режим работы оборудования (1,2,3 смены)

ni– среднегодовое количество наличного оборудования i‑группы (шт.)

SE – станкоемкость единицы продукции произведенной на i‑группе взаимозаменяемого оборудования

ПМнг – производственная мощность на ночало года

ПМвв – введенная производственная мощность

ПМвыб – Выбывшая производственная мощность в течении года

n1, n2 – количество полных месяцев до конца года с момента ввода или выбытия

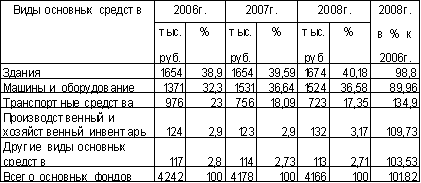

1.7 Основные фонды предприятия

Основные фонды – представляют собой совокупность материально-вещественных ценностей, действуют в натуральной форме и длительное время как в сфере материального производства так и непроизводственной сфере. Это стоимостное выражение средств труда. Они бывают:

ü Основные производственные фонды (ОПФ) – это фонды, которые непосредственно участвуют в производственном процессе или создают условия для его протекания (машины, оборудование, производственных помещений).

ü Непроизводственные фонды – не участвуют в процессе производства и не переносят свою стоимость на готовый продукт (поликлиника, дворцов культуры).

ОПФп=Ц+Зт+Зу+Зм

где: ОПФп= основные производственные фонды первоначальная стоимость

Ц – фактическая цена приобретения или стоимости строительства

Зт – расходы по доставке

Зу расходы по установке

Зм расходы по монтажу

ОПФв= ОПФп∙k

где: ОПФв= основные производственные фонды восстановительная стоимость

ОПФп= основные производственные фонды первоначальная стоимость

k – коэффициент пересчета

ОПФо= ОПФп∙ОПФв-И

где: ОПФо= основные производственные фонды остаточная стоимость

ОПФп – основные производственные фонды первоначальная стоимость

ОПФв – основные производственные фонды восстановительной стоимости

И – сумма износа

1.8 Амортизация основных фондов

Амортизация – это процесс возмещения износа основных фондов путем включения части их стоимости в затраты на выпуск годовой продукции. Поскольку основные фонды изнашиваются постепенно, не теряя полностью своих производственно-технических характеристик в течение всего срока службы, необходимо осуществлять их частичное восстановление посредством капитального ремонта и модернизации, затраты на которые должны покрываться амортизационными отчислениями, которые включаются в себестоимость продукции.

Размеры ежегодного возмещения основных фондов определяются, исходя из централизованно утвержденных норм амортизации. Норма амортизации – это установленная годовая величина погашения стоимости основных фондов в процентах. Её величина не должна быть заниженной с тем, чтобы стоимость основных фондов могла быть возмещена произведенной и реализованной продукцией, учитывая степень физического и морального износа. В случае повышенной нормы амортизации неоправданно повышается себестоимость продукции. Сумму амортизационных отчислений рассчитывают по формуле:

А=(ОПФп∙ОПФв)∙На/100

где: На – норма амортизации в процентах.

ОПФп – основные производственные фонды первоначальная стоимость

ОПФв – основные производственные фонды восстановительной стоимости

Похожие работы

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев