Краткая характеристика основных видов деятельности и основной продукции

Производственная мощность

Характеристика режима и условий труда

Характеристика видов, форм и систем оплаты труда

Признаки классификации затрат

Цена

Расчетная часть

Основные рабочие

Человек 5‑го разряда, 19 человек 4‑го разряда

Расчет заработной платы основных рабочих

Расчет заработной платы вспомогательных рабочих

Расчет материальных затрат

Навигация

Цена

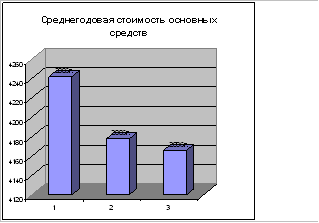

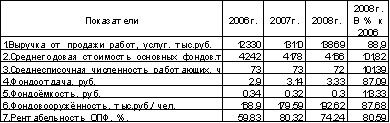

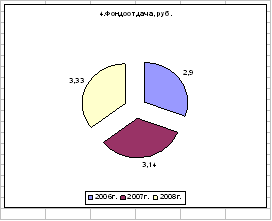

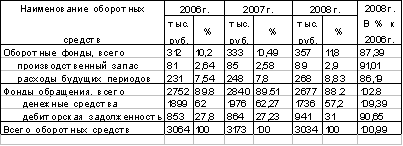

Расчет экономической эффективности и показателей предприятия

59063

знака

3

таблицы

7

изображений

1.16 Цена

Цена – это денежное выражение стоимости товара, позволяющая косвенно измерить величину затрат на производство продукта рабочего времени.

В условиях рыночных отношений роль цены резко возрастает для любого предприятия, так как от уровня зависит величина прибыли предприятия, конкурентная способность предприятия и его продукции, финансовая устойчивость и независимость предприятия. Цена товара определяется рынком, большое влияние на неё оказывает соотношение спроса и предложения, то есть она представляет собой компромисс между желанием продавца и возможностями покупателя.

На предприятии действует две цены:

1) оптовая цена предприятия – это цена, которая предусматривает возмещение текущих затрат производства и получение прибыли. Оптовая цена предприятия определяется по формуле:

Цоп = Сп ∙ (1 + Рсс)

Рсс = Рпр ∙ПФсг/Ссг

где: Сп – полная плановая себестоимость единицы продукции, в рублях;

Рсс – уровень рентабельности, рассчитанный по себестоимости, то есть прибыль, полученная от реализации годового объёма продукции, приходящийся на один рубль годовых текущих затрат.

Рпр – уровень рентабельности предприятия в долях единицы;

ПФсг – среднегодовая стоимость производственных фондов, то есть основного и оборотного капитала;

Ссг – полная плановая себестоимость годового объёма производства и реализации продукции.

2) отпускная цена предприятия – формируется на основе оптовой цены предприятия и дополнительного включения в цену налога на добавленную стоимость.

Цотп = Цоп + (Цоп – МЗ) ∙ НДС

где: МЗ – фактическая или плановая стоимость затрат на единицу продукции;

НДС – налог на добавочную стоимость.

Рентабельность

Рентабельность – это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия. При расчёте рентабельность отражается в процентном отношении суммы полученной (ожидаемой) прибыли к одному из следующих показателей:

1) себестоимость продукции;

2) стоимость основных производственных фондов и оборотных средств;

3) выручка от реализации продукции (объём продаж).

Наиболее распространенными в практике отечественных предприятий показателями рентабельности являются:

ü рентабельность продукции рассчитывается по формуле

Рпрод = П/С∙100%

где: П – прибыль;

С – себестоимость продукции.

ü рентабельность ОПФ определяется по формуле

Ропф = П/ОПФ∙100%

где: ОПФ – стоимость основных производственных фондов.

ü рентабельность производства рассчитывается по формуле

Рпр = П/(ОПФ + ОбСн)∙100%

где: ОбСн – нормируемая часть оборотных средств.

Факторы влияющие на величину прибыли: внешние (природные условия, гос. Регулирование цен, налоговые льготы, штрафные санкции, инфляция), внутренние (производственные – наличие и использование предметов и средств труда, внепроизводственные – снабженческо-бытовая и природоохранная деятельность, социальные условия труда).

1.18 Прибыль

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе деятельности предприятия. Как оценочный показатель прибыль характеризует эффективность использования всех ресурсов предприятия. Являясь конечным результатом деятельности предприятия, прибыль создаёт условия для его расширения и развития.

В зависимости от метода исчисления различают следующие виды прибыли:

1. Валовая – разность между полученной выручкой (валовым доходом) и экономическими издержками. Источниками валовой прибыли являются:

ü реализация продукции – Рассчитывается как выручка от реализации продукции минус налоги, включаемые в цену и выплачиваемые из выручки (НДС, акцизы и другие) минус себестоимость реализованной продукции.

ü прочая реализация – Рассчитывается как выручка от реализации материальных ценностей минус налоги включаемые в цену и затраты связанные с их реализацией.

ü внереализационные операции – Образуется путём вычитания из доходов полученных в результате данных операций, расходов связанных с их осуществлением (дивиденды, полученные от долевого участия в совместных предприятиях, от акций, принадлежащих предприятию).

2. Налогооблогаемая – прибыль за отчётный год минус налог на недвижимость минус налог на доходы.

3. Чистая прибыль – прибыль остающаяся после уплаты налогов. Она подразделяется на:

ü прибыль, направляемую на накопление – служит источником финансирования расширения производства, развития предприятия.

ü прибыль, направляемую на потребление – предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

ü резервный фонд.

П=Цv-Сп

где: Цv – цена обьема продукции

Сп – себистоимость продукции

Похожие работы

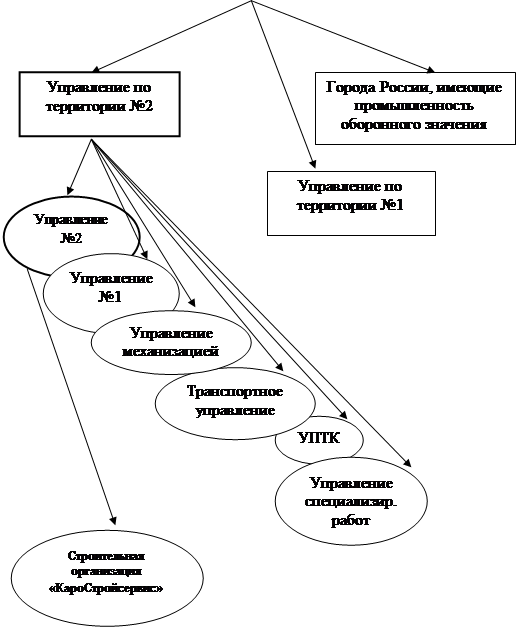

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев