Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Состав активов компании

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

1. Состав активов компании.

2. Действенность законодательства, регламентирующего деятельность компании испытывающей финансовые трудности.

Влияние состава активов определяется тем, что высоколиквидные активы в случае проведения ликвидационных или санационных мероприятий практически всегда легко реализуются и не теряют своей стоимости, а низколиквидные активы зачастую сильно подвержены действию финансовых трудностей и в большинстве случаев полностью обесцениваются.

Действенность законодательства определяется длительностью ликвидационных или санационных процедур, проводимых на предприятии с финансовыми трудностями, и реальной возможностью судебных органов и кредиторов контролировать проводимые на предприятии процедуры.

В общем виде влияние финансовых трудностей на стоимость компании можно представить в следующем виде:

![]() где

где

V - стоимость компании до начала влияния финансовых трудностей;

V0 - стоимость компании после завершения влияния финансовых трудностей;

f - функция влияния финансовых трудностей на стоимость компании, которая зависит от состава активов компании и действенности законодательства, которому подчиняется компания.

В общем случае функция f может принимать любые значения из диапазона [0; a], где a - некоторое положительное число (для каждой компании индивидуальное) большее единицы.

В российских условиях действенность законодательства в области контроля за деятельностью компаний, испытывающих финансовые трудности, очень мала, что вызвано несовершенством и неапробированностью нормативных актов о несостоятельности (банкротстве), а ликвидность большинства активов намного ниже ликвидности аналогичных активов в странах с рыночной экономикой, что вызвано несовершенством российской экономики. В силу перечисленных выше аргументов в российских условиях финансовые трудности оказывают на компанию более негативное влияние и обходятся компаниям значительно дороже, т.е. имеет место следующее неравенство:

![]() где:

где:

frus и f - функции влияния финансовых трудностей на одну и туже компания в российских условиях и в условиях страны с развитой рыночной экономикой.

5.2.4. Теория ММ и конфликты между менеджерами, акционерами и кредиторами фирмы.

Помимо законодательных ограничений, налагаемых на компанию, столкнувшуюся с финансовыми трудностями, всегда существуют ограничения (вне зависимости от финансового положения компании) на ее деятельность со стороны акционеров и кредиторов. Данные ограничения в основном возникают по причине того, что кредиторы и акционеры желают иметь полный контроль за своими деньгами и имеют различные интересы.

Конфликты между кредиторами и акционерами.

Кредиторы компании, как правило, получают фиксированный доход (процентные платежи), в то время как доходы акционеров напрямую зависят от прибыли фирмы. В этой ситуации кредиторов интересует исключительно способность компании обслуживать долг, а акционеры, в то же время, заинтересованы в том, чтобы компания получала большие прибыли.

Известно, что, как правило, для получения больших прибылей компании необходимо участвовать в высокорискованных проектах. В случае удачной реализации проектов, акционеры компании повысят свои доходы, а кредиторы получат только оговоренные в кредитных договорах суммы процентных платежей и основную сумму долга. Если же реализация проектов будет неудачна, акционеры потеряют не более чем инвестиции в уставный капитал компании, а кредиторы могут потерять значительную часть предоставленных компании финансовых ресурсов.

Во избежание необоснованных рисков со стороны менеджеров компании, руководимых акционерами, кредиторы компании накладывают на компании определенные ограничения. Данные ограничения обычно оговариваются в кредитных соглашениях и направлены на ограничение возможностей менеджеров по инвестированию в рисковые проекты. При этом необходимо отметить, что чем больше фирма финансируется за счет заемных средств, тем больше ограничений на ее деятельность накладывают кредиторы.

Наложение подобных ограничений может привести к тому, что компания будет вынуждена ограничивать свою деятельность, что приведет к снижению ее доходов (и как следствие, стоимости).

Конфликты между менеджерами и акционерами.

Между менеджерами и акционерами также могут возникать конфликты, связанные с тем, что иногда менеджеры, управляя компанией, действуют не в интересах компании и ее акционеров, а в своих собственных интересах. Особенно это проявляется, когда доля менеджеров в прибыли компании достаточно мала. В результате акционеры также накладывают на менеджеров определенные ограничения на использование капитала компании. Как правило, с уменьшением доли собственных средств компании, используемых для ее финансирования, по сравнению с заемными средствами влияние акционеров уменьшается. Данные ограничения, соответственно, также снижают стоимость компании.

Влияние конфликтов на стоимость компании.

Таким образом, менеджеры компании стремятся снять ограничения, налагаемые акционерами, начиная финансировать компанию за счет осуществления заимствований, однако при этом одновременно начинают возрастать объемы ограничений со стороны кредиторов.

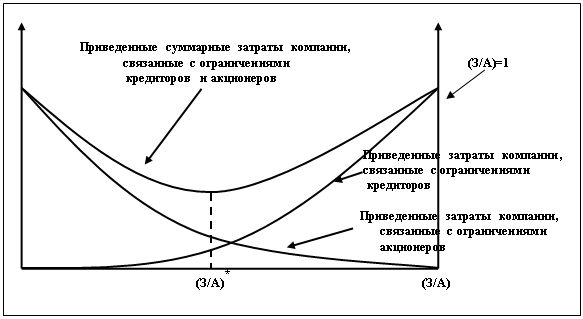

В отношении влияния конфликтов на стоимость компании нет точных доказательств и выводов, однако в силу того, что приведенные суммарные затраты компании, связанные с ограничениями акционеров, уменьшаются с ростом доли заемных средств в активах компании, а приведенные затраты, связанные с ограничениями кредиторов, возрастают, можно предположить, что существует оптимальная структура капитала, при которой суммарные приведенные затраты будут минимальны. Суммарные затраты компании, связанные с перечисленными выше ограничениями, можно представить графически:

Данный вид затрат практически не поддается оценке и может в большинстве случаев оценен только экспертным путем. С учетом затрат, связанных с ограничениями кредиторов и акционеров, модель ММ можно представить в следующем виде:

| Стоимость фирмы | = | Стоимость при финансировании за счет собственного капитала | + | Приведенная стоимость налоговой защиты | - | Приведенная стоимость издержек финансовых трудностей | - | Приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов |

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

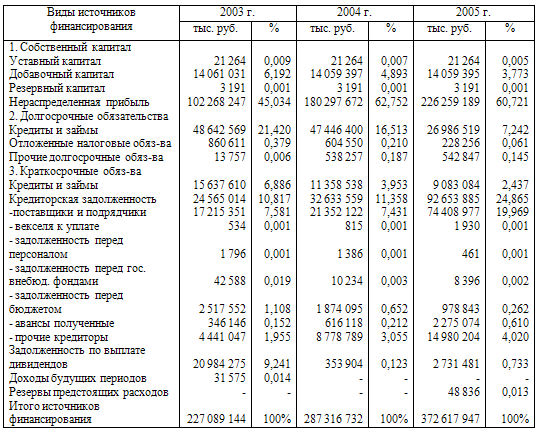

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев