Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

5.2.5. Теория ММ и влияние на нее структуры акционерного капитала фирмы.

Правило ММ №1 утверждает, что для компании не имеет значения как осуществлять свое финансирование, т.е. эмиссия обыкновенных акций эквивалентна эмиссии привилегированных акций. Однако российская и зарубежная практика показывает, что финансирование за счет простых акций имеет для фирмы отличные последствия чем финансирование за счет привилегированных. Исследуем данные различия на примере российского законодательства и условий российского фондового рынка [11].

Российские привилегированные акции являются одним из наименее понятых рынком финансовых инструментов. Прежде всего, эти акции торгуются с дисконтом по отношению к обыкновенным акциям той же компании, что противоречит здравому смыслу, который подсказывает, что они должны были бы обладать большей ценностью для инвестора, чем обыкновенные акции.

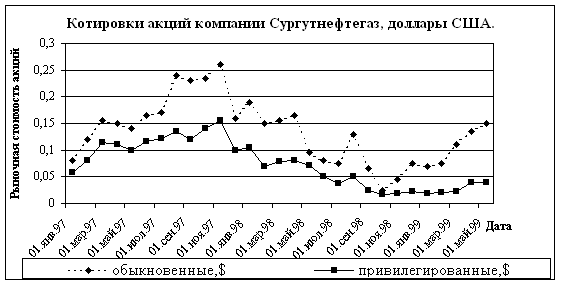

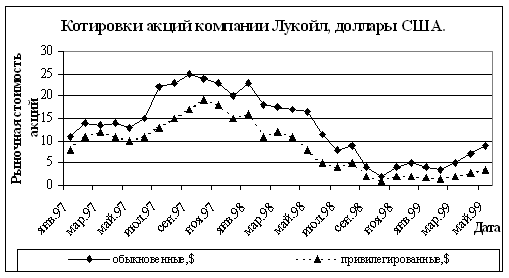

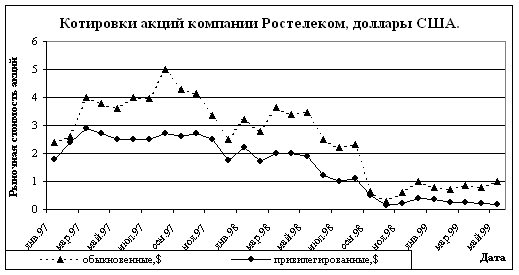

Ниже на графиках представлены котировки привилегированных и обыкновенных акций компаний ОАО "Сургутнефтегаз", ОАО "Ростелеком" и НК "Лукойл" за последние два года. Акции рассматриваемых компаний относятся к группе "голубых фишек", т.е. обладают наивысшей ликвидностью и набольшими объемами торгов.

|

Средний спрэд между котировками обыкновенных и привилегированных акций компании Сургутнефтегаз за рассматриваемый период времени составляет 47%.

|

Средний спрэд между котировками обыкновенных и привилегированных

|

акций компании Ростелеком за рассматриваемый период времени составляет 44%.

Средний спрэд между котировками обыкновенных и привилегированных акций компании Лукойл за рассматриваемый период времени составляет 40%.

Динамика изменения спрэда в котировках обыкновенных и привилегированных акций представленных выше трех эмитентов показана на следующем графике:

|

По данным Российской торговой системы (РТС) в 1997 - 1998 гг. практически все привилегированные акции имели спрэд в котировках по сравнению с обыкновенными акциями, равный 40-50%.

В силу того, что привилегированные акции компании котируются дешевле обыкновенных, это негативно сказывается на стоимости рассматриваемой компании, поэтому рассмотрим причины данных российских парадоксов с целью оптимизации структуры капитала фирмы.

Как в российской экономике появились привилегированные акции?

В теории и на практике в большинстве стран под привилегированной акцией понимается сравнительно простой инструмент, предполагающий выплату фиксированного дивиденда, например, 1 долл. на одну акцию. Однако российская привилегированная акция является сложным производным инструментом.

В 1992 году, в начале процесса приватизации, когда были разработаны ее основные принципы, одним из трех вариантов приватизации и соответствующим типовым уставом предусматривался выпуск привилегированных акций для последующей бесплатной раздачи работникам акционируемого предприятия. После принятия в 1995 году Закона "Об акционерных обществах", оказалось, что многие уставы противоречат новому закону, и общества должны были привести их в соответствие с законом к лету 1997 года.

В настоящий момент привилегированные акции российских предприятий удовлетворяют следующим требованиям:

| Права владельцев привилегированных акций | Типовой устав приватизируемого предприятия | Закон об акционерных обществах |

| Выплата дивидендов | 10% от прибыли, но не меньше, чем дивиденды по обыкновенным акциям. | Фиксированный дивиденд, либо в соответствии с уставом общества. |

| Максимальное количество привилегированных акций | 25% от уставного капитала. | 25% от уставного капитала. |

| Право голоса | Только по решениям, затрагивающим права владельцев привилегированных акций, а также в случае, если дивиденды по привилегированным акциям выплачены не полностью. | Только по решениям, затрагивающим права владельцев привилегированных акций, а также в случае, если дивиденды по привилегированным акциям выплачены не полностью. |

| Возможность блокировать решение собрания | Любое решение, затрагивающее права владельцев привилегированных акций, должно быть одобрено не менее, чем двумя третями голосов этих акционеров. | У владельцев привилегированных акций нет права блокировать решение собрания. Любое изменения устава должно быть одобрено 75% голосов присутствующих на собрании. |

| Приоритет по выплате дивидендов | Дивиденды по привилегированным акциям должны быть выплачены раньше, чем по обыкновенным. | Дивиденды по привилегированным акциям должны быть выплачены раньше, чем по обыкновенным. |

| Дата выплаты дивидендов по привилегированным акциям | До 1 мая. | Не определена. |

| Экс-дивидендная дата | 30 дней до даты определения размера дивидендов. | Не определена. |

В отличие от типового устава закон определяет привилегированные акции не как бумаги, дающие право на долю прибыли, а как бумаги с фиксированным дивидендом. Закон, однако, позволяет акционерам самостоятельно определять порядок выплат по привилегированным акциям и, тем самым, не запрещает существование привилегированных акций приватизационного типа. В то же время, закон не дает владельцам привилегированных акций права блокировать решения, затрагивающие их интересы. Многие общества успели также исключить этот пункт из своих уставов, в настоящее время примерно 40-50 процентов уставов все еще содержат этот пункт.

Как оценивали бы российские привилегированные акции на развитых фондовых рынках ?

Рассмотрим пример, позволяющий увидеть всю экзотичность российских привилегированных акций.

Пусть некая российская компания имеет привилегированные акции, составляющие для простоты 10% уставного капитала. Далее, пусть годовая доходность акционерного капитала (ROE, или Return on Equity) постоянна, и равна 10%. Ставка дисконтирования, равная требуемой акционерами доходности на инвестиции, также постоянна и равна 10%. В начале первого года акционерный капитал составлял 1 рубль. В течение первого года компания заработала 10 копеек чистой прибыли, и вся она остается в распоряжении акционеров. В соответствии с определением российских приватизационных привилегированных акций, их владельцы получают 1 копейку. Предположим, что обыкновенные акционеры решают реинвестировать свою долю прибыли (9 копеек) и отказываются от дивидендов. После реинвестирования этих девяти копеек акционерный капитал общества становится равным 1,09 рублей. Так как владельцам обыкновенных акций принадлежит 90% компании, то после реинвестирования их доля в акционерном капитале стала равна 0,981 рублей (а не 0,99). К концу второго года дивиденд по привилегированным акциям составит 1,09 копеек. Если владельцы обыкновенных акций опять реинвестируют свою часть припыли, стоимость их доли в акционерном капитале станет равна 1,0693 рублей.

Из проведенного анализа следует, что владельцы привилегированных акций получают поток дивидендов, растущий на 9% в год. Стоимость доли обыкновенных акционеров растет на те же 9% в год, но промежуточных дивидендов они не получают. Приведенная стоимость привилегированных акций равна 0.01 рубля/(10%-9%) = 1 рубль. В то же время стоимость компании также равна одному рублю (0.1/10% =1 рубль).

На первый взгляд, получается парадоксальный результат: приведенная стоимость привилегированных акций равна стоимости всей компании. Однако, этот результат легко объясним. Реинвестируя свои дивиденды, владельцы обыкновенных акций не получают требуемой ставки доходности, равной 10% процентам, а получают всего лишь 9%. В то же, время владельцы привилегированных акций получают долю дохода от инвестиций, сделанных обыкновенными акционерами.

Вывод №1. Если компания, часть уставного капитала которой составляют российские привилегированные акции приватизационного типа, не выплачивает дивиденды по обыкновенным акциям, направляя их на инвестиции, весь акционерный капитал компании со временем перейдет к владельцам привилегированных акций.

В этой связи возникает вопрос: "Зачем владельцы обыкновенных акций реинвестируют свои дивиденды, если они при этом не зарабатывают требуемой ставки доходности?" Из этого следует еще один важный вывод:

Вывод №2. Стоимость компании в случае, если она имеет российские привилегированные акции, всегда меньше стоимости такой же компании, не имеющей этих акций.

Этот вывод, (который находится в очевидном противоречии с теоремой Модильяни-Миллера), можно проиллюстрировать следующим примером. Пусть компания с той же структурой акционерного капитала, как и в предыдущем примере, рассматривает инвестиции в проект, который принесет ей доходность 11% годовых. Так как эта ставка выше ставки требуемой доходности (10%), участие в этом проекте увеличит стоимость компании. Однако для его реализации требуется реинвестировать дивиденды по обыкновенным акциям. Как уже было показано, в этом случае владельцы обыкновенных акций получат не 11%, а только 90% от этой доходности или 9.9%, что ниже их ставки требуемой доходности. Поскольку решение принимается владельцами обыкновенных акций, проект будет отклонен, несмотря на то, что он привел бы к росту стоимости компании. Таким образом, наличие российских привилегированных акций в акционерном капитале приводит к известному эффекту недостаточного инвестирования (the underinvestment problem).

Пусть фактическая доходность инвестиций в проект, т.е. доходность для владельцев обыкновенных акций после выплат дивидендов по привилегированным акциям, превосходит требуемую ставку доходности. Тогда владельцам обыкновенных акций становится выгодно реинвестировать свою часть прибыли. Так как компания не может получать доходность выше ставки требуемой доходности неограниченно долго, то наиболее вероятен сценарий, когда компания реинвестирует дивиденды в течение некоторого периода, а затем направляет на выплату дивидендов всю заработанную прибыль. В этом случае ценность привилегированных акций будет превышать ценность обыкновенных акций, так как пока владельцы обыкновенных акций реинвестируют свою прибыль, владельцы привилегированных акций, получая дивиденды, удерживают часть доходов от реинвестированной прибыли обыкновенных акционеров. Например, если компания в течение десяти лет реинвестирует дивиденды по обыкновенным акциям под 15% годовых, а затем распределяет всю прибыль в виде дивидендов (предположим для простоты, что поток свободной наличности позволяет это сделать), то при дисконтной ставке 10% ценность привилегированных акций должна превышать стоимость обыкновенных акций на 45%. Легко увидеть, что чем длиннее период реинвестирования, тем дороже российская привилегированная акция по сравнению с обыкновенной.

В более общем случае необходимо считать чистую прибыль, свободные денежные потоки и потенциал роста случайными переменными. Например, если у компании есть потенциал роста, требующий инвестиций, а свободные денежные потоки меньше чистой прибыли, то компания не сможет выплатить всю чистую прибыль в виде дивидендов. Тем не менее, владельцы привилегированных акций получат, по крайней мере, часть своей доли чистой прибыли. Если в нашем примере компания имеет стандартную структуру акционерного капитала (25% привилегированных акций получают не менее 10% чистой прибыли), то по привилегированным акциям будет получено не менее 40% от максимально возможных дивидендов. Таким образом, владельцы привилегированных акций обладают неким подобием опциона на продажу (put option): если свободные денежные потоки становятся меньше, чем 40% чистой прибыли, привилегированные акционеры получат 40% от своей доли чистой прибыли в виде дивидендов, тогда как обыкновенные акционеры получат меньший дивиденд.

Вывод №3. Чем больше инвестиций требуется компании и чем выше потенциал ее роста, тем ценнее ее привилегированные акции по сравнению с обыкновенными. Это означает, что соотношение между ценами на обыкновенные и привилегированные акции зависит, в частности, от отрасли, к которой относится данная компания.

Анализ показывает, что привилегированные акции должны оцениваться инвесторами выше обыкновенных. На самом деле все обстоит совершенно иначе.

Как оцениваются российские привилегированные акции на российском фондовом рынке ?

Оказывается, что в среднем в период с начала 1996 года по конец 1998 года российские привилегированные акции котировались на 30-50% дешевле обыкновенных.

Рассмотрим причины занижения относительной стоимости привилегированных акций.

Ликвидность.

Привилегированные акции обычно менее ликвидны. Это обусловлено тем, что у акционерного общества меньше привилегированных акций, чем обыкновенных, а также тем, что привилегированные акции первоначально распределялись среди работников предприятия. Однако это соображение не всегда подкрепляется фактами. Например, у ЛУКОЙЛа и РАО ЕЭС ликвидность привилегированных акций очень высока по российским меркам, однако они торгуются с дисконтом к обыкновенным акциям (хотя и меньшим, чем у других компаний).

Право голоса на собрании акционеров.

Хотя право голоса представляет собой ценность для инвестора, маловероятно, чтобы ценность этого права достигала 40-50% от цены акции. Особенности нереалистично это выглядит для тех компаний, контрольный пакет которых находится в собственности государства или другого крупного акционера. В недавнем прошлом, когда решался вопрос контроля над приватизируемым предприятием, право голоса было более ценным товаром. Поскольку сейчас рынок все в большей степени определяется портфельными инвесторами, ценность права голоса для многих компаний уменьшается.

Структура собственности.

Привилегированные акции после приватизации находились в руках работников предприятия, готовых отдать их относительно дешево, поскольку они плохо представляли себе их ценность. Наличие предложения по низким ценам можно рассматривать как еще одну причину дисконта. В настоящее время, однако, значительная часть привилегированных акций уже находиться в руках внешних инвесторов.

Неразвитость рынка коротких продаж.

Ограниченные возможности занимать короткие позиции могут быть еще одной причиной, подавляющей спрос на привилегированные акции. Если инвестор считает спрэд между обыкновенными и привилегированными акциями необоснованно большим, он может осуществлять арбитраж путем продажи обыкновенных акций "в короткую" и покупки на вырученные деньги привилегированных акций. В этом случае инвестор остается в выигрыше независимо от изменения стоимости обыкновенной акции. Ему важно лишь, чтобы спрэд между рассматриваемыми бумагами сократился. Если инвестор не может занять короткую позицию, он может не согласиться покупать привилегированную акцию, так как он теперь рискует потерять деньги при падении этой бумаги, даже если цена обыкновенной акции упадет еще сильней.

Право не платить дивиденды.

Обыкновенные акционеры могут принять решение выплатить дивиденды по привилегированным акциям не в полном размере, если они согласны предоставить привилегированным акционерам право голоса. Это означает, что у владельцев обыкновенных акций есть нечто вроде опциона не платить дивиденды в том случае, если ценность права голоса на следующем собрании ниже ценности выплачиваемых дивидендов. Это приводит нас к парадоксальному выводу: с одной стороны, высокая стоимость права голоса увеличивает спрэд между обыкновенными и привилегированными акциями. С другой стороны, высокая ценность права голоса может привести к выплате более высоких дивидендов по привилегированным акциям.

Однако, в настоящее время компаниям становится все менее выгодно нарушать права акционеров, так как это с большой вероятностью ограничит их возможность привлекать средства с фондового рынка, а так же приведет к падению котировок их акций. В то же время, существуют законные возможности понизить ценность привилегированных акций, например, проголосовав подавляющим большинством голосов на собрании акционеров за понижение дивиденда по этим бумагам. Мы приходим к еще одному важному выводу:

Вывод №4. Ценность российских привилегированных акций является функцией от состава акционеров и степени зависимости компании от фондового рынка. С меньшей вероятностью ожидается нарушения прав привилегированных акционеров от компании, которая вложила время и средства в создание репутации среди инвесторов. Наличие в уставе пункта о блокировании решения собрания двумя третями голосов владельцев привилегированных акций, а также наличие внешнего инвестора с большим портфелем привилегированных акций понижает вероятность нарушения их прав.

Рекомендации по формированию структуры акционерного капитала.

Произведенный анализ, показывает, что в сегодняшних российских условиях эмиссия привилегированных акций менее эффективна для увеличения стоимости компании по сравнению с эмиссией обыкновенных акций. Данное положение дел обуславливается в основном несовершенством российского рынка ценных бумаг и особенностями российского законодательства. В этой связи компаниям планирующим произвести эмиссию привилегированных акций необходимо обратить внимание на следующие моменты:

1. Имеющиеся на рынке акции компании эмитента (простые и привилегированные) должны обладать высокой ликвидностью.

2. Устав компании - эмитента не должен позволять акционерам компании (при любой допустимой структуре акционерного капитала) ущемлять права владельцев привилегированных акций.

3. Компания должна иметь стабильную дивидендную политику.

С учетом особенностей российских привилегированных акций модель ММ можно усовершенствовать следующим образом:

| Стоимость фирмы | = | Стоимость при финансировании за счет собственного капитала | + | Приведенная стоимость налоговой защиты | - | Приведенная стоимость издержек финансовых трудностей | - |

| ||||

| - |

Приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов | - |

Дисконт из-за наличия в акционерном капитале привилегированных акций | ||||||||

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев