Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

3. Метод определения стоимости компании, используемый при оптимизации структуры капитала.

В соответствии мировыми стандартами оценочной деятельности при определении стоимости компании (стоимости бизнеса) используются следующие подходы [8]:

- Имущественный подход.

- Доходный подход.

- Сравнительный (рыночный) подход.

Имущественный подход.

Имущественный подход включает в себя методы, базирующиеся на оценке рыночной стоимости чистых активов компании, варьирующиеся в зависимости от финансового состояния компании и цели оценки (метод замещения, метод восстановительной стоимости, метод ликвидационной стоимости). Определяющим фактором для данного метода является состав активов компании, т.к. именно активы в имущественном подходе формируют стоимость компании. Состав пассивов в имущественном подходе интересует оценщика исключительно по своей величине, а их структура практически не играет роли.

Сравнительный подход.

Сравнительный подход базируется на определении стоимости компании путем сравнения ее с компаниями аналогами, для которых определена их стоимость. При оценке компании данным методом, как правило, используются ряд ее показателей, характеризующие ее финансовое положение и отраслевые особенности, которые используются для определения стоимости компании путем внесения корректировок в стоимости компаний - аналогов. Выбор корректировочных коэффициентов определяется отраслевыми особенностями и учитывает в какой-то степени влияние способов финансирования компании. Однако данный подход на практике практически всегда реализуется индивидуально для каждой рассматриваемой компании и не имеет универсальных методов.

Доходный подход.

Доходный подход объединяет в себе методы, базирующиеся на оценке приведенной (дисконтированной, капитализированной) стоимости будущих денежных потоков (прибылей) компании.

Для оценки влияния управленческих решений на стоимость компании в мировой практике принято использовать доходный подход [9]. Для анализа приемлемости применения данного подхода в нашем исследовании сравним перечисленные выше подходы с точки зрения учета влияния факторов, которые являются ключевыми для формирования стоимости компании в данной работе. Анализ сравнения подходов приведен в таблице:

| Свойства подхода | Название подхода | ||

| Имущественный | Сравнительный | Доходный | |

| Учитывает структуру капитала | + - | + | + |

| Учитывает влияние изменения структуры капитала | - | + - | + |

| Оценивает все будущие прибыли | - | + - | + |

| Позволяет учитывать риски | - | + | + |

| + означает, что подход обладает данным свойством; | |||

| - означает, что подход не обладает данным свойством; | |||

| + - означает, что подход лишь частично характеризуется данным свойством. | |||

Проведенный анализ подтверждает справедливость выбора подхода используемого для учета влияния структуры капитала на стоимость компаний.

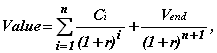

В общем виде стоимость компании, рассчитанная при помощи доходного подхода, определяется по формуле:

(1) где:

(1) где:

Value - стоимость компании;

Ci - свободный денежный поток в i-ом временном промежутке;

Vend - остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

n - срок деятельности компании;

r - ставка дисконтирования, представляющая собой альтернативную стоимость капитала компании.

Если предположить, что ликвидационная стоимость компании равна нулю (компания существует бесконечно долго), ежегодный денежный поток постоянен во времени или растет с постоянным темпом i , то данную формулу можно преобразовать в следующий образом (формула Гордона):

![]() (2)

(2)

В дальнейшем в данной работе при анализе влияния методов финансирования на стоимость компании будет использоваться доходный подход в форме (1) или в упрощенном виде - (2).

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев