Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Обобщение результатов теории ММ в российских условиях

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

5.2.7. Обобщение результатов теории ММ в российских условиях.

Обобщенная модель.

На основании анализа адекватности модели ММ для фирм в странах с развитой экономикой и для фирм в российских условиях в пп. 5.2.1.-5.2.6. в модель ММ были внесены корректировки, в результате чего обобщенные результаты скорректированной модели можно представить следующим образом:

, где:

, где:

VL - стоимость фирмы, использующей финансирование из собственных и внешних источников;

VU - стоимость фирмы, использующей для финансирования своей деятельности только собственные источники;

W1 - приведенная стоимость налоговой защиты;

W2 - приведенная стоимость издержек финансовых трудностей;

W3 - приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов;

W4 - дисконт из-за наличия в акционерном капитале привилегированных акций;

W5 - эффект страхования.

Все перечисленные выше корректировки были сделаны с целью приближения модели ММ к реальным экономическим условиям, что было сделано путем учета влияния эффектов, не предусмотренных моделью ММ, и снятием достаточно "сильных" предположений и ограничений модели ММ, которые приведены ниже:

1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов.

2. Модель рассматривается в условиях совершенного рынка капиталов, т.е. индивидуумы и фирмы (корпорации) могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты.

3. Стоимость долга в модели постоянна и равна безрисковой процентной ставке.

4. Все фирмы в модели имеют нулевой рост, т.е. подразумевается, что годовые доходы фирмы постоянны и бесконечны во времени. Все доходы фирмы выплачиваются в виде дивидендов.

5. В модели полностью отсутствуют налоги.

Анализ адекватности модели для российских условий.

Проанализируем насколько адекватно и полно, внесенные корректировки, снимают ограничения и предположения модели ММ.. Данный анализ приведен в таблице:

| Предположение № | Комментарий |

| 1 | Ограничения на поведение инвесторов снимаются учетом влияния конфликтов между менеджерами, акционерами и кредиторами (W3). |

| 2 | Не компенсируется. |

| 3 | Постоянство стоимости долга и его равенство безрисковой процентной ставке компенсируется учетом приведенной стоимости издержек финансовых трудностей (W2), которая учитывает риски присущие компании, связанные с увеличением доли заемного финансирования. |

| 4 | Не компенсируется. |

| 5 | Отсутствие налогов полностью компенсируется оценкой приведенной стоимости налоговой защиты (W1). |

Как показывает анализ, если 1, 3 и 5 предположения исходной модели можно снять, то 2 и 4 не приемлемы для российской экономики (как и для любой другой).

Предположение №4 было введено в модель для удобства и простоты ее обоснования и использования. Данное предположение позволило авторам теории использовать при вычислении стоимости компании упрощенную методику (формула Гордона, см. п.3. Метод определения стоимости компании, используемый при оптимизации структуры капитала.). Использование данного предположения влияет только на точность результата, т.е. если при оптимизации структуры капитала компании задаться определенным уровнем точности и достоверности данных и если предположение №4 будет соответствовать данному уровню точности, то его влияние можно не учитывать, делая оговорку об уровне достоверности результатов.

С учетом влияния Предположения №2 все намного сложнее, т.к. в России рынки капиталов сильно отличаются от рынков капитала в странах с развитой рыночной экономикой и даже в грубом приближении не укладываются в условия рассматриваемого предположения. Рассмотрим особенности российского рынка источников капитала.

Обзор российского рынка источников капитала.

В России практически полностью отсутствует рынок заемных средств для частных лиц, а если какие - либо кредитные организации и выдают кредиты частным лицам, то в обеспечение всегда требуется высоколиквидные активы, рыночная стоимость которых как минимум на 20-25% превышает размер кредита. При этом все российские банки, работающие с частными лицами, используют разные условия кредитования для частных лиц и компаний. Частным лицам займы, как правило, даются под более высокий процент и на более короткий срок.

Также в России коренным образом отличаются стоимости заемного и собственного капитала, т.к. если в странах с развитой рыночной экономикой стоимость долга, как правило, меньше стоимости собственного капитала, то в России все наоборот. Ниже в таблице приведены стоимости капиталов, которые чаще всего используются российскими компаниями [13].

| Источник капитала | Диапазон изменения стоимости капитала, % |

| Кредиты банков (юр. лицам) | 60-120% |

| Эмиссия векселей | 40 - 90% |

| Просроченная задолженность перед бюджетом и внебюджетными фондами | 110% |

| Задолженность перед поставщиками по договорным обязательствам | 10 - 15% |

| Задолженность по выплате заработной платы | 0% |

| Собственный капитал | 0-25% |

В отличие от стран с рыночной экономикой стоимость долга в России в несколько раз превышает стоимость собственного капитала компании. С начала 1999 года практически единственным источником заемных средств для российских компаний являются кредиты банков и эмиссия векселей. При этом при кредитовании в российских рублях кредиты выдаются, как правило, по ставке рефинансирования ЦБ (60% годовых) плюс маржа банка и премия за риск (до 60% годовых), а при кредитовании в иностранной валюте по ставке Libor + 8-10% плюс премия за риск (до 20% годовых) и маржа банка (5-6% годовых).

В российской практике используются векселя двух типов: финансовые и товарные. Финансовые векселя эмитируют, в основном, коммерческие банки и крупные компании, имеющие устойчивое финансовое положение. Доходность данных векселей, как правило, превышает 40% годовых и может достигать 60-80%. Товарные векселя являются более распространенным финансовым инструментом, т.к. используются в качестве платежных инструментов при взаиморасчетах между предприятиями. В основном данные векселя продаются с большим дисконтом, который может достигать в ряде случаев 90% от номинала векселя (для предприятий, испытывающих финансовые трудности). Если учесть, что наиболее распространенный срок действия векселя в России составляет 1 год, то доходность таких векселей достигает 90%.

Стоимость финансирования за счет задержки обязательных отчислений в бюджет и внебюджетные фонды рассчитывается из расчета 0,3% от суммы основного долга за день просрочки (пени на пени не начисляются), что составляет приблизительно 110% годовых.

Стоимость финансирования за счет задолженности по договорным обязательствам бывает двух типов:

1. Задолженность, образовавшаяся за счет того, что в соответствии с условиями договоров фирма получает предоплату за выполняемые услуги или поставляемую продукцию.

2. Задолженность, образовавшаяся за счет задержки предприятием оплаты оказанных ему услуг или отгруженной ему продукции.

Задолженность первого типа, как правило, имеет достаточно низкую стоимость, но и используется в течении достаточно короткого срока, в связи с чем не успевает существенно сказаться на показатели деятельности компании. К тому же задолженность такого типа в сегодняшних российских условиях в значительных объемах практически невозможно сформировать, т.к. на рынке товаров и услуг функционирует достаточно ограниченное количество платежеспособных контрагентов, в связи с чем широкое распространение получили неплатежи и взаимозачеты. Далее данный метод финансирования учитываться не будет.

Задолженность второго типа возникает, когда компания не соблюдает договорные обязательства и задерживает оплату оказанных услуг или отгруженного товара. В данном случае в соответствии с условиями договоров предприятие должно платить штрафные санкции, которые, по сути, являются стоимостью данного метода финансирования. В российской практике договорных отношений штрафные санкции определяются по обоюдному соглашению сторон, заключающих договора, в связи с чем могут варьироваться от 1% от суммы контракта до 100%. В большинстве случаев суммарные штрафные санкции не превышают 10-20% от суммы задолженности по договору. Принимая среднее время задержки по таким обязательствам равным 1 году, что достаточно правдоподобно в условиях низкой эффективности действия российского арбитражного законодательства, получаем, что стоимость рассматриваемого финансирования в среднем составляет не более 15% годовых.

Стоимость же собственного капитала для большинства российских компаний равна нулю или не превышает 5% годовых в иностранно валюте или 20-25% в российских рублях для компаний, чьи акции активно котируются на фондовых биржах.

О стоимости заемный средств и собственного капитала для фирм, у которых доля долговых обязательств более 75% в России практически ничего сказать нельзя. В большинстве случаев рынки заемных средств для них просто не доступны.

Рассмотренные выше источники финансирования (за исключением собственного капитала) можно разделить на две группы: "официальные" и "неофициальные". К "официальным" источникам относится финансирование за счет кредитования в коммерческих банках и эмиссия векселей (эмиссия облигаций в данной работе не рассматривается из-за слабой развитости данного вида финансирования в России в настоящий момент), а к неофициальным - финансирование за счет задержки выплаты зарплаты сотрудникам, задержки отчислений обязательных платежей в бюджет и внебюджетные фонды, задержки исполнения договорных обязательств перед контрагентами по бизнесу.

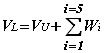

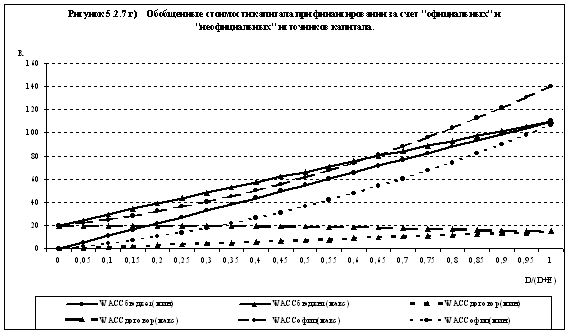

Ниже на Рисунках 5.2.7.а) и 5.2.7.в) приведены зависимости стоимостей собственного, заемного и суммарного капиталов в зависимости от доли долга в суммарных активах фирмы. При построении графиков предполагалось, что минимальное значение стоимости капитала соответствует нулевому уровню долга в совокупных активах, а максимальное значение - 75% уровню долга в совокупных активах. При уровне долга более 75% кривые апроксимируются по линейному закону.

|

На Рисунке 5.2.7.а) введены следующие обозначения: Rсоб(макс) и Rсоб(мин) - соответственно максимальная и минимальная стоимости собственного капитала, Rкредит - стоимость кредитования, Rвексель - стоимость вексельного капитала, WAACCмин и WACCмакс - соответственно минимальная и максимальная стоимость совокупного капитала.

Стоимость собственного капитала (в силу ее неопределенности) представлена диапазоном, ограниченным кривыми Rсоб(макс) и Rсоб(мин).

При финансировании исключительно за счет "официальных" источников капитала стоимость совокупного капитала всегда будет лежать между кривыми WACCмин и WACCмакс.

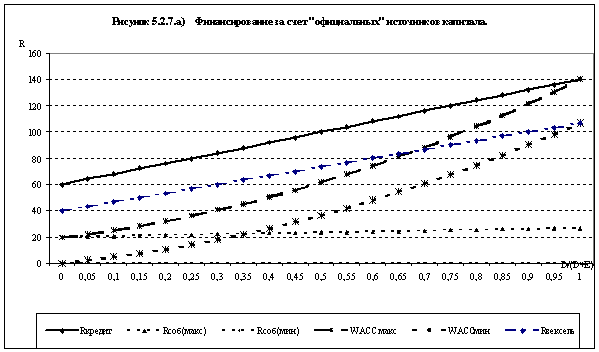

Кривые, описывающие стоимость капитала при кредитовании и эмиссии векселей, приведены в аппроксимированном виде, т.к. в силу несовершенства российского рынка заемных капиталов для определенной фирмы данные кривые будут иметь вид ступенчатых ломанных, представленных на Рисунке 5.2.7.б).

При уровне долговой загрузки более 75% и менее 10% поведение упомянутых ранее кривых практически не прогнозируемо, т.к. в российских условиях такими компаниям приписывают, как правило, высокие риски, в следствие чего такие компании не имеют доступа на рынки заемных средств.

|

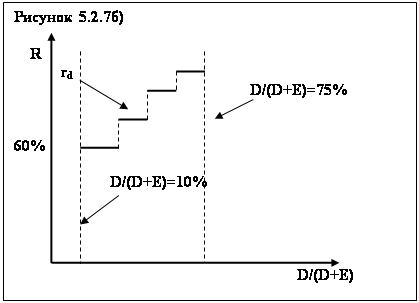

На Рисунке 5.2.7.в) введены следующие обозначения: Rсоб(макс) и Rсоб(мин) - соответственно максимальная и минимальная стоимости собственного капитала, Rбюджет - стоимость использования в качестве источника капитала задолженности в бюджет и внебюджетные фонды, Rдоговор - стоимость использования в качестве капитала задолженности по договорным обязательствам, WACCдоговор(мин), WACCбюджет(мин), WACCдоговор(макс) и WACCбюджет(макс) - соответственно минимальная и максимальная стоимость совокупного капитала при финансировании либо только за счет использования задолженности перед бюджетом и внебюджетными фондами, либо только исключительно за счет задолженности по договорным обязательствам.

Таким образом, обобщенные стоимости капитала при финансировании за счет "официальных" и "неофициальных" источников капитала представлены на Рисунке 5.2.7.г).

|

Задержка заработной платы - наиболее дешевый источник финансирования на Рисунке 5.2.7.г) не учтен, т.к. доля данного финансирования, как правило, составляет очень незначительную часть в совокупных активах компаний.

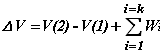

Можно ли оптимизировать структуру капитала компании в российских условиях, используя скорректированную модель ММ ?

Произведенный анализ показывает, что не все ограничения и допущения модели ММ удается в полной мере скорректировать. Также нет однозначного ответа на счет влияния эффектов, присущих странам с развивающейся рыночной экономикой (как Россия), на стоимость компаний, т.е. не существует полного сформировавшегося перечня данных эффектов (примером тому является парадокс российских привилегированных акций).

Таким образом, использование данной модели позволяет только определить как измениться стоимость компании при изменении ее структуры капитала, но не позволяет найти оптимальную структуру капитала.

Для использования модели при принятии решения об изменении структуры капитала компании ее можно преобразовать следующим образом:

, где:

, где:

DV- изменение стоимости компании;

Wi- корректировки;

k - число корректировок, учитываемых в модели;

V(1) и V(2) - соответственно стоимость компании до изменения структуры капитала и после, которая рассчитывается по формуле:

, где:

, где:

V(m)- стоимость компании c m - ой структурой капитала (m = 1,2);

C(m)i - свободный денежный поток в i-ом временном промежутке;

Vend(m) - остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

s - срок деятельности компании;

WACC(m, i) - средневзвешенная стоимость капитала компании с m - ой структурой капитала в i - ый промежуток времени.

Таким образом, если у компании имеется выбор из нескольких источников финансирования, то при изменение ее структуры капитала оптимальный источник финансирования целесообразно выбирать путем решения следующей задачи:

![]() , где:

, где:

W - множество источников финансирования.

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев