Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

5. Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях.

5.1. Традиционная теория.

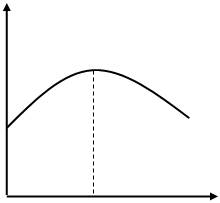

В финансовых кругах в странах с развитой рыночной экономикой в отношении оптимизации структуры капитала компаний сложился так называемый традиционный подход [1]. В соответствии данным подходом утверждается, что при прочих равных условиях фирма имеет некоторую оптимальную структуру капитала, максимизирующую благосостояние акционеров (стоимость фирмы). Графически данное утверждение представлено на Рисунке 5.1.а).

Традиционалисты считают, что незначительные количества долга не влияют на доходность акций, т.е. норма доходности на обыкновенные акции может считаться приблизительно постоянной в рассматриваемой области значений долга. В силу того, что по их мнению стоимость долговых обязательств значительно ниже стоимости собственного капитала, средняя стоимость капитала будет убывать.

Также традиционалисты считают, что данный процесс не может происходить бесконечно, и существует такое предельное значение долга, когда стоимость собственного капитала и риск фирмы начнут расти. Стоимость долга с ростом риска также начнет расти.

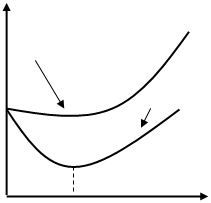

В результате стоимость совокупного капитала фирмы будет иметь U - образную форму (см. Рисунок 5.1.б)), а минимум стоимости совокупного капитала должен дать его оптимальную структуру.

|

|  |

В силу необоснованности данного подхода применение его в России практически невозможно, в этой связи рассмотрим другие более теоретически обоснованные подходы.

5.2. Теория Модильяни и Миллера формирования структуры капитала фирмы.

В период с 1958 по 1963 года Ф.Модильяни и М.Миллер (далее ММ) исследовали эффект влияния выбора фирмой способа финансирования на ее рыночную стоимость. В результате данная теория стала основной теорией финансирования корпораций. Рассмотрим вкратце результаты, полученные ММ, и их недостатки.

В основе теории ММ лежат ряд достаточно жестких предположений, на основании которых ММ и сделали свои заключения. Данные предположения перечислены ниже [3]:

1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов.

2. Модель рассматривается в условиях совершенного рынка капиталов, т.е. индивидуумы и фирмы (корпорации) могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты.

3. Стоимость долга в модели постоянна и равна безрисковой процентной ставке.

4. Все фирмы в модели имеют нулевой рост, т.е. подразумевается, что годовые доходы фирмы постоянны и бесконечны во времени. Все доходы фирмы выплачиваются в виде дивидендов.

5. В модели полностью отсутствуют налоги.

На основании сделанных предположений ММ вывели следующие правила:

| Правило ММ №1. | Стоимость фирмы не зависит от ее стратегии финансирования (т.е. от ее структуры капитала).

| |||

Правило ММ №2. | Ожидаемая норма отдачи на акции левереджированной ( |

Комментарий к Правилу ММ №1.

Данное правило гласит, что неважно, каково распределение капитала между долговыми обязательствами и акциями, стоимость активов и инвестиций определяется исключительно самими активами и инвестициями. Для подтверждения данного утверждения авторы ММ приводят тот факт, что инвесторы всегда могут заменить корпоративное заемное финансирование на персональное. В этом случае фирма не сможет сделать для акционеров ничего, чего бы они не могли сделать сами, т.е. заем не меняет стоимости фирмы. Две фирмы в модели ММ, различающиеся только структурой капитала, должны иметь одинаковую стоимость, иначе акционеры из фирмы с большей ценой перейдут в фирму с меньшей ценой, что на совершенном рынке выровняет стоимости фирм и их акций.

Доказательство Правила ММ №1.

Доказательство Правила ММ №1 с использованием модели оценки долгосрочных активов[3].

Рассмотрим долгосрочный актив, приносящий ежегодно фиксированный дивиденд. При вычислении его приведенной стоимости мы можем учесть риск одним из двух способов. Можно продисконтировать ожидаемый поток денежных средств С1 по скорректированной на риск ставке дисконта:

![]() (1)

(1)

Или же можно продисконтировать надежный эквивалент потока денежных средств С по безрисковой ставке процента rf:

![]() (2)

(2)

Согласно модели оценки активов САРМ имеем:

r = rf + b (rm - rf). (3)

Объединяя (1) и (3), получаем:

![]() (4)

(4)

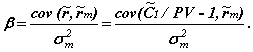

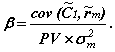

Определим b (бету), вычислив ковариацию между доходностью актива и рыночной доходностью и поделив на дисперсию рыночной доходности:

(5)

(5)

В формуле (5) волной помечены будущие значения соответствующих показателей. Т.к. PV (актива) является неизвестной и постоянной величиной, поэтому формулу (5) можно преобразовать следующим образом:

(6)

(6)![]()

Подставляя выражение (6) в (4) и заменим ожидаемую премию за риск на единицу дисперсии - ![]() на коэффициент l.

на коэффициент l.

![]() (7)

(7)

Умножая обе части выражения (7) на PV и преобразуя, получаем:

![]() (8)

(8)

Рассмотрим фирму, которая полностью осуществляет финансирование за счет выпуска собственных акций. Ожидаемая стоимость фирмы в конце периода равна V1, которая включает все операционные прибыли за начальный период. Используя формулу (8) для такой фирмы, получаем:

![]() (9)

(9)

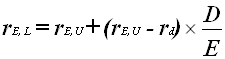

Теперь предположим, что фирма делает займ D на 1 год по безрисковой процентной ставке - rf и направляет полученные средства акционерам. В рассматриваемом году акционеры получили D, но в следующем году акционеры должны будут вернуть долг с процентами, т.е. они могут ожидать получить только V1 - (1 + rf) D. Следовательно, приведенная стоимость левереджированных акций фирмы будет составлять:

![]() (10)

(10)

Чтобы вычислить стоимость левереджированной фирмы, прибавим стоимость долга и получим:

![]() (11)

(11)

Таким образом, при сделанных предположениях стоимости нелевереджированной и левереджированной фирм идентичны.

Комментарий к Правилу ММ №2.

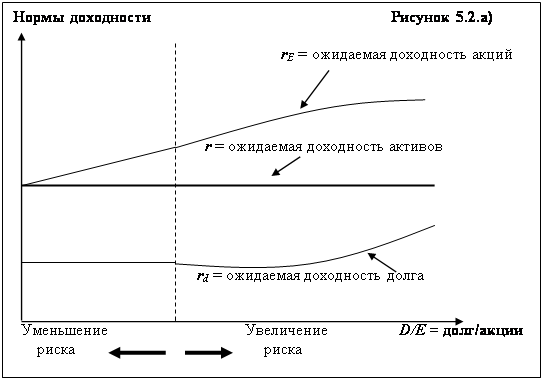

Общий смысл Правила ММ №2 проиллюстрирован на Рисунке 5.2.а):

Рисунок основан на допущении, что фирма производит дополнительные заимствования (практически не увеличивая риска), имея при этом достаточно низкий уровень долговых обязательств. Т.о., rd не зависит от D/E, и rE увеличивается с ростом D/E в линейной зависимости. Когда фирма осуществляет более крупные займы, увеличивается риск невыполнения обязательств и от фирмы требуются более высокие ставки процента. Согласно Правилу ММ №2, когда это происходит, темп роста rE снижается. Главным образом это связано с тем фактом, что держатели долговых обязательств начинают брать на себя часть делового риска фирмы, т.е. чем больше уровень долговых обязательств фирмы, тем большая часть риска переходит от акционеров к кредиторам.

Доказательство Правила ММ №2.

Ожидаемая доходность активов фирмы определяется как отношение ожидаемой операционной прибыли к совокупной рыночной стоимости ее ценных бумаг (в т.ч. и долговых):

![]()

Если фирма осуществляет финансирование только за счет собственных акций, то ожидаемая доходность активов такой нелевереджированной фирмы будет равна норме доходности акций фирмы.

На совершенном рынке капиталов решение компании о займе не влияет на ее операционную прибыль и на совокупную рыночную стоимость ее ценных бумаг, следовательно, не измениться и ожидаемая доходность активов фирмы (rA).

Предположим, что инвестор держит все долговые обязательства и все акции компании. Этот инвестор вправе претендовать на всю операционную прибыль фирмы, т.е. ожидаемая доходность такого портфеля ценных бумаг будет равна ожидаемой доходности активов фирмы (rA). Ожидаемая доходность портфеля ценных бумаг равна средневзвешенной величине ожидаемой доходности отдельных ценных бумаг. Т.о., ожидаемая доходность портфеля, состоящего из всех ценных бумаг фирмы, равна:

![]() .

.

После преобразований получаем:

![]()

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев