Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Теория ММ и страхование

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

5.2.6. Теория ММ и страхование.

Страхование в кредитных организациях.

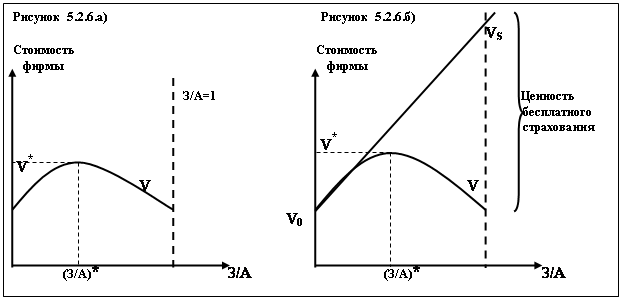

Согласно теории ММ оптимальная структура капитала для незастрахованного банка аналогична структуре капитала обыкновенной компании и приведена на Рисунке 5.2.6.а).

Рассмотрим, как влияет на структуру капитала наличие государственных гарантий (например, гарантий Федеральной Корпорации страхования депозитов (ФКСД) в США). Предположим, что страхуются все депозиты, и что готовность и способность ФКСД выполнить свои страховые обязательства вне сомнений. Оба эти предположения достаточно близки к реальности в отношении американской банковской системы.

Допустим, что ФКСД представляет страховку бесплатно, т.е. не взимает комиссионных – ни в форме платы с каждого депозита, ни в форме права регулирования структуры капитала. В этом случае ФКСД просто берется все выплатить вкладчикам обанкротившегося банка, не налагая никаких ограничений на его деятельность. Такая ситуация представлена на Рисунке 5.2.6.б).

Т.е. бесплатное страхование так же, как и банкротство с нулевыми издержками, ведет к нулевому объему акционерного капитала. При любой финансовой структуре банка (измеряемой отношением депозитов к активам) расстояние по вертикали между кривыми V и VS отражает ценность бесплатного страхования для банка.

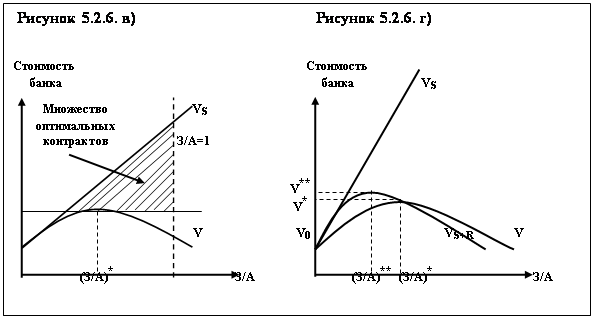

Следуя модели ММ, ФКСД должна взимать с банков плату за страхование депозитов, чтобы "состричь" данный прирост стоимости. В случае внедрения такой схемы "справедливой оплаты", кривая VS легла бы на кривую V, а менеджеры банка (при наличии или без страховки) стремились бы оптимизировать соотношение З/А, используя кривую VS.

Если ФКСД занималась только страхованием (при том, требуя "справедливой оплаты" за выданную страховку), то застрахованные банки не имели бы преимуществ по сравнению с незастрахованными, т.е. их стоимость не могла бы превышать V*.

Первоначально ФКСД ограничилась введением явного страхования депозитов, что вскоре дало негативные результаты. Во – первых, застрахованные банки не могли повысить свою стоимость по сравнению с незастрахованными, а во – вторых, появились банки, склонные к очень рискованным операциям. Данное положение дел привело к тому, что банки, избегающие больших рисков, субсидировали банки, осуществлявшие инвестиции в высокорисковые активы.

Чтобы нейтрализовать данные негативные явления ФКСД прибегло к регулирующему вмешательству, посредством которого она получает неявную страховую премию от сильно рискующих банков. Основной формой регулирующего вмешательства (как и во всем мире) стало регулирование капитала, которое ограничивает возможности банка.

Таким образом, ФКСД стала определять явную плату за страхование только из множества "оптимальных контрактов" и ввело неявное страхование. Множество "оптимальных контрактов" по страхованию депозитов представлено на Рисунке 5.2.6.в). Данное множество ограничено прямыми V, VS и З/А=1, причем если кривые V и VS принадлежат данному множеству, то прямая З/А=1 не принадлежит ему. (Данное обстоятельство означает, что банки должны иметь ненулевой собственный капитал).

Влияние издержек страхования и регулирующего вмешательства на ценность застрахованного банка отображено на Рисунке 5.2.6.г). Кривая VS+R (страхование + регулирование) расположена между кривой бесплатного страхования VS и кривой отсутствия страхования V на безопасном уровне задолженности по депозитам (т.е. при достаточном уровне собственного капитала банка). Но когда задолженность по депозитам становится чрезмерной (т.е. при неадекватности собственного капитала) данная кривая опускается ниже кривой V.

Расстояние по вертикали между кривыми VS+R и VS отражает изменяющуюся сумму явных и скрытых страховых премий. Расстояние по вертикали между кривыми VS+R и V измеряет чистую выгоду банка от страхования депозитов. Эта величина положительна, когда регулирующие органы считают, что банк располагает достаточными собственными средствами, и она становится отрицательной , когда собственный капитала банка становится недостаточным.

Оптимальная структура капитала с явным и скрытым страхованием показана на Рисунке 5.2.6.г) вдоль прямой (З/А)**. Соответствующая ценность застрахованного банка показана прямой V**. Поскольку V** больше, чем V*, банк, стремящийся максимизировать свою стоимость, будет заключать договоры о страховании депозитов и соблюдать все требования регулирующих органов (т.е. выполнять условия скрытого страхования).

Страхование в некредитных организациях.

В мировой и российской практике финансирования корпораций достаточно распространенным инструментом обеспечения возвратности заемных средств является их обеспечение банковской гарантией или поручительством какой-нибудь авторитетной фирмы (страхового агентства). Как правило, использование компанией гарантий или поручительств третьих лиц подразумевает явное и неявное страхование для рассматриваемой компании, т.к. с одной стороны, компания вынуждена своевременно вносить плату за выданную гарантию, а с другой, соблюдать определенные условия, наложенные юридическим лицом, выдавшим гарантию (поручительство). Таким образом, гарант (поручитель) выполняет функцию ФКСД, т.е. гарантирует возвратность заемных средств.

Страхование кредитных организаций в России.

В соответствии с действующим законодательством РФ и требованиями Банка России в настоящий момент российские кредитные организации в обязательном порядке подвергаются явному и неявному страхованию, но при этом Банк России не дает гарантию возврата на все привлеченные кредитными организациями средства.

Явное страхование в России осуществляется путем обязательного отчисления всеми кредитными организациями денежных средств в Фонд обязательного резервирования (ФОР) на счета в Банке России. Для всех кредитных организаций Банк России определяет единые нормы отчисления в ФОР, которые определяются как процент от суммы привлеченных кредитной организацией депозитов. Данные нормы могут варьироваться от срока депозита, валюты депозита, юридического статуса лица, разместившего депозит, и кредитной организации, которая привлекла данный депозит. Нормы отчислений в ФОР в для кредитных организаций в России в период с 1995 по 1998 год приведены в таблице [18].

| Дата действия | По счетам до востребования и срочным обязательствам до 30 дней | По срочным обязательствам от 31 до 90 дней | По срочным обязательствам свыше 90 дней | По средствам в ин. валюте | По вкладам и депозитам физ. Лиц в Сбербанке РФ в рублях (независимо от сроков привлечения) |

| 01.02.95 - 30.04.95 | 22 | 15 | 10 | 2 | 20/15 |

| 01.05.95 - 30.04.96 | 20 | 14 | 10 | 1,5 | 20/15 |

| 01.05.96 - 10.06.96 | 18 | 14 | 10 | 2,5 | 20/15 |

| 11.06.96 - 31.07.96 | 20 | 16 | 12 | 2.5 | 20/15 |

| 01.08.96 - 30.10.96 | 16 | 13 | 10 | 5 | 10 |

| 01.11.96 - 30.04.97 | 14 | 11 | 8 | 6 | 9,5 |

| 01.05.97 - 11.11.97 | 14 | 11 | 8 | 9 | 9,5 |

| 12.11.97 - 30.11.97 | 14 | 11 | 8 | 9 | 8 |

| 01.12.97 - 31.01.98 | 11 | 8 | |||

| 01.02.98 - 23.08.98 | 10 | 7 | |||

| 24.08.98 - 31.12.98 | 10 | 5 | |||

На средства направленные в ФОР Банк России не начисляет ни каких процентов. Исходя из этого, условно выплаты кредитных организаций Банку России при явном страховании можно оценить как альтернативную стоимость данного капитала, т.е. доход от размещения средств, перечисленных в ФОР, в активы, которым присущ нулевой риск, а срок их обращения на рынке сопоставим со сроком, на который привлечены депозиты. В странах с развитой экономикой экономике в качестве таких активов можно использовать государственные ценные бумаги. В России при условии новации большинства государственных и муниципальных ценных бумаг в качестве активов с нулевым риском можно рассматривать долговые ценные бумаги (в основном векселя) крупных экспортеров и переработчиков природных ресурсов (РАО Газпром, Лукойл, Сургутнефтегаз).

Неявное страхование кредитных организаций в России представлено в виде ограничений на капитал, которые регламентируются Инструкцией № 1 Банка России. Неявное страхование выражается в ограничении минимального размера капитала кредитной организации и соблюдении следующих нормативов:

- норматив достаточности капитала - Н1 (отношение капитала к суммарным активам);

- норматив мгновенной ликвидности - Н2 (отношение высоколиквидных активов к обязательствам банка по счетам до востребования);

- норматив текущей ликвидности - Н3 (отношение суммы ликвидных активов к сумме обязательств по счетам до востребования и на срок до 30 дней);

- норматив долгосрочной ликвидности - Н4 (отношение всей долгосрочной задолженности банку к капиталу банка и долгосрочным обязательствам банка);

- норматив общей ликвидности - Н5 (отношение ликвидных активов к суммарным активам);

- и др.

Банк России устанавливает предельные значения указанных выше нормативов и осуществляет пруденциальный контроль за их исполнением, однако необходимо отметить, что данные выполнение нормативов контролируется только по итогам месяца, в силу чего кредитные организации в течении месяца могут значительно отклоняться от требований ЦБ РФ.

По сути, явное и неявное страхование в российской банковской системе не дает клиентам банков гарантии возвратов вкладов, а лишь частично ограничивает операции банка и снижает риски операций. В соответствии с действующим законодательством о банкротстве, хотя физические лица и имеют преимущественное право на возврат своих средств при ликвидации кредитной организации, с определенностью можно сказать, что со 100 % гарантией физические лица получат 10% от суммы своих депозитов (возможно за вычетом судебных издержек). Для юридических лиц каких - либо гарантий возвратности размещенных в кредитной организации средств со стороны Банка России практически нет.

В силу того, что Банк России не дает гарантий по вкладам и депозитам, размещенным в коммерческих банках, и требует от коммерческих банков строгого соблюдения своих инструкций, для российской кредитной организации единственной оптимальной стратегией формирования структуры капитала с учетом явного и неявного страхования является безукоризненное следование нормативным актам Банка России.

Страхование в некредитных организациях в российских условиях.

В соответствии с действующим российским законодательством гарантия и поручительство являются обеспечением чьих - либо обязательств и имеют аналогичную юридическую силу как и в странах с развитой рыночной экономикой. Таким образом, эффект страхования в российских условиях аналогичен эффекту страхования для американских кредитных организаций. С учетом этого эффекта модель ММ можно усовершенствовать следующим образом:

| Стоимость фирмы | = | Стоимость при финансировании за счет собственного капитала | + | Приведенная стоимость налоговой защиты | - | Приведенная стоимость издержек финансовых трудностей | - |

|

| - |

Приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов | - |

Дисконт из-за наличия в акционерном капитале привилегированных акций | + | Эффект страхования |

|

Однако необходимо отметить, что услуги по страхованию в России достаточно дороги и состоят из прямых и косвенных затрат. Прямые затраты подразумевают плату за страховку в размере до 5% годовых в валюте или до 15% годовых в рублях. Также значительная часть затрат приходится на косвенные затраты (см. п. 5.2.4. Теория ММ и конфликты между менеджерами, акционерами и кредиторами фирмы.). В условиях высоких российских рисков компании, выдающие гарантии или поручительства, практически всегда накладывают на компании, за которых выдается гарантия, очень жесткие ограничения, в связи с чем использование страхования из-за высокой своей стоимости может повлиять негативно на стоимость компании.

Похожие работы

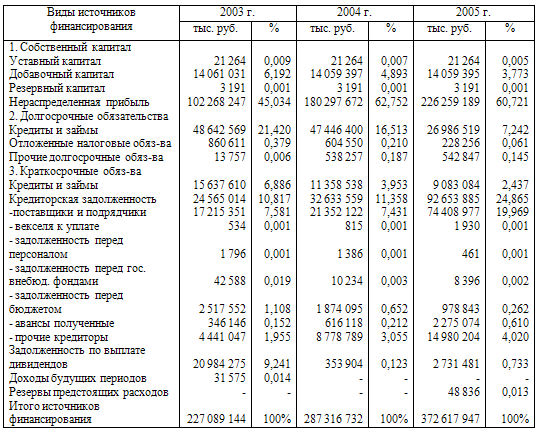

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

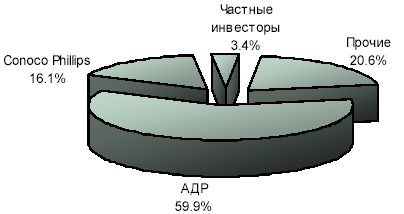

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев