Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Теория ММ и персональные налоги (модель Миллера)

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

5.2.2. Теория ММ и персональные налоги (модель Миллера).

Все доходы, получаемые корпорациями, прежде чем будут получены акционерами, попадают под двойное налогообложение. Первый раз на уровне корпораций уплачивается корпоративный налог (Тс), а затем на уровне акционеров уплачивается налог на доход физических лиц в виде процента, полученного в виде дивиденда по акциям (TS), и на доход физических лиц виде процента, по выданным займам (TD).

В модели без персональных налогов акционеры получали следующий дивидендный доход:

Divident incom = EBIT * (1 – TC),

где EBIT - earnings before interest and taxes (доходы до выплаты налогов и прцентов по кредитам).

Однако акционеры платят также персональные налоги, в связи с чем реальные поступления доходов к акционерам составляют:

After – tax divident incom = EBIT * (1 – TC) * (1 – TS)

Как следствие, стоимость нелевереджированной фирмы с учетом корпоративных и персональных налогов будет составлять:

Таким образом, персональные налоги изменили стоимость нелевереджированной фирмы. Рассмотрим, как персональные налоги повлияют на стоимость фирмы с левереджем. Действительные денежные потоки, получаемые акционерами и заимодателями с учетом налогов, имеют следующий вид:

to the shareholders: (EBIT – rd*D)* (1 – TC) * (1 – TS);

to the debtholders: rd*D* (1 – TD).

Суммарный денежный поток левереджированной фирмы будет составлять:

|

Total cash flows = (EBIT – rd*D)* (1 – TC) * (1 – TS) + rD*D* (1 – TD) =

|

Для определения стоимости левереджированной фирмы продисконтируем суммарный денежный поток:

Данная форма Миллера является обобщением результатов модели ММ без налогов и с корпоративными налогами и может проиллюстрировать их.

1. При отсутствии налогов (TC=TS=TD) мы получаем условия модели ММ без налогов: VU =VL.

2. При отсутствии персональных налогов (TS = TD = 0) мы получаем модель ММ с корпоративными налогами: VL = VU+ TC*D.

3. При равенстве персональных налогов на дивидендный доход и на процентный доход от ссуд (ТS = Тd ) мы получаем: VL = VU+ TC*D, т.е. до тех пор пока эти налоги будут равны, инвесторам будет одинаково выгодно приобретать как акции, так и долговые обязательства компаний. Компании в данном случае будут получать такую же налоговую защиту, как и в случае с отсутствием персональных налогов.

Результаты модели Миллера в российских условиях.

В условиях российского налогового законодательства корпорации уплачивают налог на прибыль в размере 35% (Тс = 0,35) (если предприятие не имеет льгот, не покрывает убытки или не относит прибыль на себестоимость), а физические лица - акционеры и держатели облигаций - подоходный налог по операциям с ценными бумагами в размере 15% (ТS = Td = 0,15). В условиях рассматриваемой модели изменение стоимости компании при привлечении дополнительного займа D будет составлять:

![]() , где:

, где:

r - коэффициент, корректирующий налоговую защиту для российской компании (см. п. 5.1.1.).

В силу равенства TS и Td двойное налогообложение не влияет на изменение стоимости компании при привлечении дополнительных займов, в связи с чем влияние двойного налогообложения далее учитываться не будет.

5.2.3. Теория ММ и финансовые трудности.

Как показывает практика, финансовые трудности как в России так в странах с развитой рыночной экономикой являются достаточно дорогостоящими. Инвесторы знают, что фирма, прибегающая к заимствованию, может испытывать финансовые трудности, и осуществляют инвестиции в ценные бумаги данной фирмы с особой осторожностью. Эта осторожность инвесторов отображается на стоимости ценных бумаг левереджированных фирм и, как следствие, на рыночной стоимости таких фирм. Данное обстоятельство можно записать при помощи следующей формулы:

| Стоимость фирмы | = | Стоимость при финансировании за счет собственного капитала | + | Приведенная стоимость налоговой защиты | - | Приведенная стоимость издержек финансовых трудностей |

В соответствии с Федеральным законом Российской Федерации "О несостоятельности (банкротстве)" в отношении фирмы, испытывающей финансовые трудности, (не исполняющей свои обязательства более 3 месяцев) может быть в судебном порядке возбуждено дело о банкротстве. При этом российское законодательство предусматривает как процедуры санационного характера (наблюдение, внешнее управление), направленные на финансовое оздоровление фирмы, так и процедуру ликвидационного характера (конкурсное производство), направленную на полную ликвидацию компании и удовлетворение требований кредиторов за счет распродажи ее активов.

Любые из перечисленных выше процедур связаны для организации, испытывающей финансовые трудности, с издержками. При этом издержки финансовых трудностей можно разделить на два типа:

- прямые издержки финансовых трудностей;

- косвенные издержки финансовых трудностей.

К прямым издержкам финансовых трудностей относятся судебные издержки и затраты на оплату услуг юристов при рассмотрении дела о банкротстве, затраты на проведение процедуры банкротства (конкурсного производства). Данные издержки поддаются ориентировочным оценкам на основе моделей осуществления процедур, предусмотренных ФЗ РФ "О несостоятельности (банкротстве)", однако в основе оценок, как правило, лежат предположения о развитие компании и секторов экономики, в которых она действует, на несколько лет вперед. Трудности построения подобных прогнозов ставят под сомнения полученные результаты.

К косвенным издержкам финансовых трудностей относятся падение авторитета и котировок ценных бумаг компании, наложение на компанию запретов и ограничений на проведение ряда операций. Методы оценки косвенных издержек в настоящий момент практически не разработаны.

Мировой опыт показывает, что в отношении издержек финансовых трудностей, можно сказать однозначно, что они напрямую зависят от структуры активов компании. Некоторые активы, подобные хорошей коммерческой недвижимости, могут практически безболезненно пережить банкротство или реорганизацию компании, а другие активы, аналогичные нематериальным активам, могут полностью обесцениться.

Сравнение значения финансовых трудностей в российских условиях с значением финансовых трудностей для предприятий в странах с развитой рыночной экономикой.

Влияние финансовых трудностей на стоимость компании в основном зависит от двух факторов:

Похожие работы

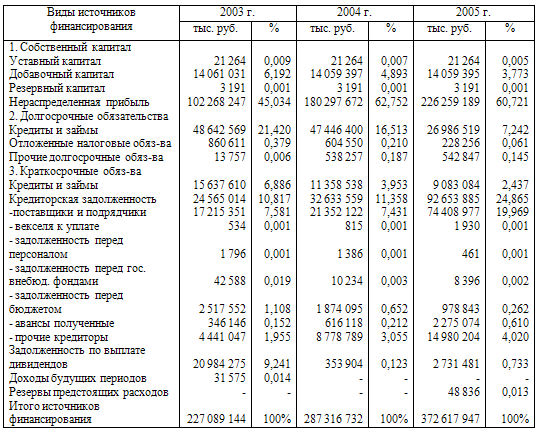

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

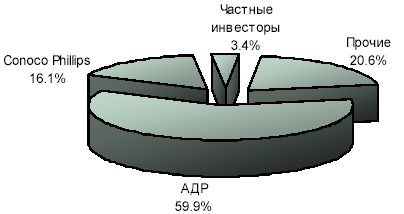

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев