Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Определение стоимости капитала

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

4. Определение стоимости капитала.

В связи с тем, что капитал по своей природе неоднороден и имеет различные характеристики, при оценке его структуры возникает необходимость использовать тот или иной показатель, в качестве которого обычно используется показатель стоимости капитала. Под стоимостью капитала понимается уровень расходов, связанный с обладанием капиталом, выраженный в виде годовой процентной ставки. Причиной этого является тот факт, что стоимость капитала непосредственно связана с затратами на получение капитала и способами его учета.

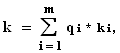

При неоднородной структуре капитала его совокупную стоимость обычно оценивают путем взвешивания цен отдельных компонент [1, 2, 6], т.е. определяют средневзвешенную стоимость капитала (weighted average cost of capital - WACC):

|

где m – количество отдельных компонентов капитала,

ki – цена отдельной i – ой компоненты капитала,

qi – доля i – ой компоненты капитала.

(Недостатки использования средневзвешенной стоимости капитала в данной работе не рассматриваются.)

При определении совокупной цены капитала возникает две проблемы. Во-первых, как определять стоимости отдельных компонент капитала? А во - вторых, в каком виде учитывать эти компоненты. Существуют два метода учета компонент: по рыночной и балансовой стоимости. Оба метода имеют как преимущества, так и недостатки. Без сомнения, рыночная стоимость значительно более реальна и близка к той, которая соответствует истине. В то же время рынок постоянно находится в движении, что затрудняет сам процесс оценки.

Балансовая оценка весов позволяет достаточно просто произвести расчеты, но при этом может давать не совсем корректные данные, связанные с относительной редкостью переоценок, производимых на предприятии, и с определением уровня материального и морального износа.

4.1.Стоимость капитала в условиях определенности.

В мире совершенных рынков стоимость капитала всегда определяется однозначно и равна величине ставки процента, используемую для обмена между сегодняшними и будущими деньгами. Поскольку риск отсутствует, нет разницы между долгом и собственным капиталом фирмы. Доходность любого проекта, реализуемого фирмой, зависит от условий рынка капитала, определяющих ставку процента, которая отображает взаимосвязь спроса и предложения средств.

Ставка процента продолжает выполнять функцию оценки стоимости капитала и в условиях неопределенности, когда одна ставка процента заменяется рядом ставок, каждая из которых связана с различной степенью неопределенности.

4.2. Стоимость капитала в условиях неопределенности.

В условиях неопределенности будущие доходы фирмы (гарантия возврата привлеченных средств) становятся неопределенными, и поэтому стоимость фондов на рынке отражает не только стоимость денег с учетом доходов будущих периодов, но и риск, связанный с их использованием в конкретной форме.

В условиях неопределенности возникает ряд проблем при определении стоимости капитала. Одна из задач это определение стоимости капитала для каждого типа финансирования. Однако стоимость различных финансовых инструментов не следует рассматривать изолированно, поскольку наличие различных типов фондов в пассивах у фирмы оказывает различное влияние на благосостояние акционеров и определяющим образом воздействуют на возможность фирмы привлекать новые фонды. На первом этапе рассмотрим подходы к определению стоимости капитала различного типа, игнорируя любое влияние, которое использование этого капитала может оказать на цену других фондов.

4.3. Определение стоимости отдельных компонентов капитала.

4.3.1. Стоимость акционерного капитала.

Акционерный капитал обычно состоит из двух частей: обыкновенной и привилегированной. Такое разделение вполне оправдано, т.к. это связано с различными правами, предоставляемыми его владельцам, уровнем риска, накладываемому на владельцев обыкновенного и привилегированного акционерного капитала, и с затратами на обслуживание этих составляющих.

Как правило, привилегированная часть акционерного капитала характеризуется тем, что имеет фиксированный дивиденд, который в большинстве случаев определяется как %% от номинала привилегированной акции, которая и используется как его стоимость.

Наиболее сложным моментом является определение стоимости обыкновенного акционерного капитала. Цена обыкновенного акционерного капитала определяется ожидаемой доходностью акций данной фирмы-эмитента. Данная величина является в некоторой степени условной, поскольку прогнозируемая доходность этого вида ценных бумаг может не совпадать с их реальной доходностью.

Строго говоря, акционерный капитал с одной стороны, принадлежит фирме как экономическому субъекту, а с другой стороны, ранее являлся собственностью акционеров и был привлечен на определенных условиях, зафиксированных учредительными документами. В отличие от иных источников финансирования, наличие уставного капитала не налагает на фирму столь жесткие обязательства по выплате дохода, как при использовании привлеченных и заемных средств, однако это не освобождает его от обязательств перед акционерами по обеспечению определенного уровня доходности своих акций.

Стоимость акционерного капитала может быть определяется различными методами. В качестве примера рассмотрим два из них.

Capital Asset Pricing Model - CAPM.

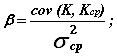

Основная идея данного метода состоит в том, что доходность любого вида активов и финансового инструмента можно определить как доходность безрисковых инструментов плюс премия за риск, связанный с данным видом активов. Из этого следует, что чем выше доходность активных операций, тем больший риск с ними связан. Если рассматривать акционерный капитал с позиций держателей акций, то он представляет собой некоторую совокупность однородных финансовых инструментов, доходность которых можно определить указанным методом. В соответствии с данным методом стоимость акционерного капитала определяется по формуле [1]:

К = Кбр + b * (Kср - Кбр), где:

К - цена акционерного капитала, равная требуемой доходности акций компании,

Кбр - доходность безрисковых инструментов,

Кср - средний показатель доходности акций для группы компаний.

b - бета-коэффициент рассматриваемого акционерного капитала (рассматриваемых акций), который рассчитывается по следующей формуле:

sср2 - дисперсия показателя доходности акций рассматриваемой группы компаний.

На первом этапе определяется доходность безрисковых финансовых инструментов, в качестве которых в странах с развитой экономикой можно принять государственные ценные бумаги, при этом необходимо учитывать срок обращения государственных ценных бумаг, он должен быть максимально приближен к сроку получения доходов от планируемой инвестиционной деятельности и не может быть меньше периодичности начисления и выплат дивидендов акционерам.

В российских условиях доходность по государственным ценным бумагам для оценки доходности безрисковых финансовых инструментов применять невозможно, т.к. практически все они подверглись новации после кризиса осенью 1998 года и не являются безрисковыми. Для целей оценки безрисковой ставки в России рекомендуется использовать следующие показатели [6]:

- показатель рентабельности операций на рынках сравнительно безрисковых (опирающихся на емкий спрос) товаров и услуг, где отечественная экономика уже успела интегрироваться в мировые рынки этих товаров и услуг (т.е., где открытый по ним для импорта конкурентный внутренний рынок сочетается с активным экспортом тех же товаров и услуг за рубеж); фактическая доходность на этих рынках тогда отразит как давно стабилизировавшуюся в в промышленно развитых странах мира реальную ставку процента (на уровне 3-5%), так и современную специфику эффективности относительно безрисковых капиталовложений в отечественной экономике;

- показатель рыночной ставки доходности по краткосрочным государственным облигациям, до погашения которых остался достаточно небольшой срок (в пересчете на требуемый более длительный период оценки) - имея в виду, что достаточно короткий срок обращения таких ценных бумаг инфляция и российские риски уже оказывают сколь - либо значительного влияния.

Второй этап включает процедуру расчета коэффициента, который призван отражать степень риска, связанную с акциями данной фирмы. Согласно модели степень риска выражается через коэффициент b или бета-коэффициент. Базовая концепция бета-коэффициента предполагает сравнение динамики курса изучаемой фондовой ценности с динамикой показателей, характеризующих состояние фондового рынка в целом (индексами). Бета-коэффициент выражается в абсолютных числах и считается равным единице, если динамика курса изучаемых акций совпадает с изменениями фондовых индексов. Если курс акций изменяется более резко, чем показатель рынка, то бета-коэффициент имеет значение больше единицы в зависимости от размера отклонений. И наоборот, если курс акций изменяется медленнее, чем значения фондовых индексов, бета-коэффициент будет меньше единицы.

В отечественной практике для расчета рисковой премии можно использовать тот же подход с некоторыми модификациями [15]. В связи с отсутствием системы показателей, характеризующих состояние фондового рынка, а также поскольку этот рынок оказывает не столь значительное влияние на состояние экономики в целом и каждого экономического субъекта в отдельности, в качестве показателя средней доходности ценных бумаг следует выбрать усредненный показатель доходности акций (доход на 1 денежную единицу номинала) для группы компаний (банков). Данный показатель можно получить из таблицы рейтингов, составленных по различным методикам, включающим достаточно обширную информацию по наиболее крупным компаниям, как в готовом виде, так и путем вычисления, используя данные о размерах капитала и чистой прибыли.

Используя подход, изложенный выше можно рассчитать степень риска, связанную с акциями компаний А, В и С. Одновременно с ростом показателя средней доходности акций ряда компаний на 10 пунктов (с 10 до 20) доходность акций компании А увеличилась на 20 пунктов, а компании В - на 10 пунктов, компании С – на 7 пунктов. Следовательно, компания А характеризуется наибольшей вероятностью изменения показателя доходности акций, компания С является наиболее инертным, а состояние компании В изменяется теми же темпами, что и группа компаний в среднем. В связи с этим коэффициент риска для компании А будет равен 2.0 (20/10), для компании В - 1.0 (10/10), для компании С - 0.7 (7/10).

Дальнейшие действия по определению цены акционерного капитала следующие. Используя ставку доходности безрисковых финансовых инструментов, среднюю рентабельность акционерного капитала компаний и коэффициент риска, вычисляем показатель цены акционерного капитала по формуле, указанной выше.

Метод определения цены акционерного капитала с помощью модели CAPM является достаточно точным и обоснованным с финансовой точки зрения. При использовании этого метода ясно прослеживается зависимость показателя цены капитала от ряда факторов, а значит, существует возможность количественно оценить указанные влияния. Тем не менее, данный метод имеет и слабые стороны. Для инвестиционного анализа характерно противоречие между исходными данными, определенными для текущего момента, и результатами, относящимися к будущим периодам. В нашем случае, рассчитывая цену акционерного капитала, мы применяем показатели прошлых или текущего периодов, при этом делается прогноз на срок выше года. Это неизбежно уменьшает точность и достоверность расчетов. Кроме того, метод основан на предположении о зависимости цены капитала от внешних факторов, к которым относятся доходность государственных ценных бумаг и средняя рентабельность капитала группы компаний, а значит результаты анализа также условны.

Оценка стоимости акционерного капитала по методу чистой текущей стоимости.

Для определения стоимости капитала можно использовать метод чистой текущей стоимости [4]. Основная идея этого метода состоит в том, что акционер, приобретая одну или несколько акций компании, рассчитывает получить доход в виде дивидендов. Таким образом, текущая рыночная цена акций представляет собой современную стоимость потоков выплат дивидендов дисконтированных по ставке, равной цене акционерного капитала и выражается следующим образом:

где: Po - текущая рыночная цена акции,

D(t) - сумма выплачиваемых дивидендов в году t,

Как - стоимость акционерного капитала.

Количество слагаемых в сумме определяется точностью прогноза, используемого оценщиком при прогнозировании. В мировой практике принято строить прогноз на 5 лет (в российских условиях 3 года).

В случае если предполагается постоянный и равномерный рост суммы дивидендов, то величина текущей рыночной цены акции может быть представлена в виде:

Po = D(1) / (Как - g), где:

g - темп роста выплат дивидендов.

Из указанного выражения получаем значение цены акционерного капитала

Как = D(1) /(Po + g) ,

то есть стоимость капитала зависит от текущей доходности акций и темпа роста выплат. Из перечисленных факторов наиболее точным является рыночная цена акции в текущем (истекшем) году, поскольку для этого года определены все финансовые показатели. Сумму дивидендов, подлежащую выплате в следующем году определить достаточно сложно, особенно в условиях инфляции, поэтому данный показатель вносит в расчеты элемент условности. Темп роста выплат дивидендов является прогнозной величиной, которая основывается на данных анализа эффективности инвестиционных проектов. Если инвестиционная деятельность компании будет прибыльной, то при прочих неизменных условиях, будет увеличиваться размер выплачиваемых дивидендов. А значит, внутренняя норма доходности избранного инвестиционного проекта будет показателем роста выплат дивидендов.

Привлечение дополнительного акционерного капитала.

Если для осуществления инвестиционной деятельности компания планирует увеличение акционерного капитала за счет дополнительной эмиссии акций, то стоимость дополнительного капитала будет несколько выше, чем стоимость имеющегося капитала и нераспределенной прибыли. Это объясняется неизбежным возникновением расходов, сопровождающим каждую эмиссию ценных бумаг. Поэтому размер дополнительного акционерного капитала фактически уменьшается на сумму эмиссионных расходов. В остальном стоимость дополнительного акционерного капитала рассчитывается с помощью тех же методов. Новые акционеры рассчитывают на ту же доходность акций, что и старые, поэтому формулу стоимости акционерного капитала можно легко преобразовать для случая с дополнительным акционерным капиталом. Можно также использовать метод CAPM, однако, более точно цена дополнительного акционерного капитала определяется методом чистой текущей стоимости.

В результате распространения акций новой эмиссии компании планирует получить капитал, равный

Pn = Po * (1 - F), где:

Pn - размер фактически получаемого дополнительного акционерного капитала,

Po - номинальная стоимость акций,

F - процент эмиссионных расходов.

Согласно методу чистой текущей стоимости:

где D(t) - сумма дивидендов в году t,

Кдк - цена дополнительного акционерного капитала.

В случае, если планируется постоянный равномерный рост выплат дивидендов, то размер дополнительного капитала можно представить в виде

Pn = Po * (1 - F) = D(1) / (Кдк - g), где:

g - темп роста выплат дивидендов.

Решая уравнение относительного Кдк получаем:

Кдк = D(1) / ( Ро (1 - F)) + g,

то есть стоимость акционерного капитала, привлеченного в результате дополнительной эмиссии акций зависит от доходности акций в настоящий момент, уровня эмиссионных расходов и прогнозируемого темпа роста выплат дивидендов.

Похожие работы

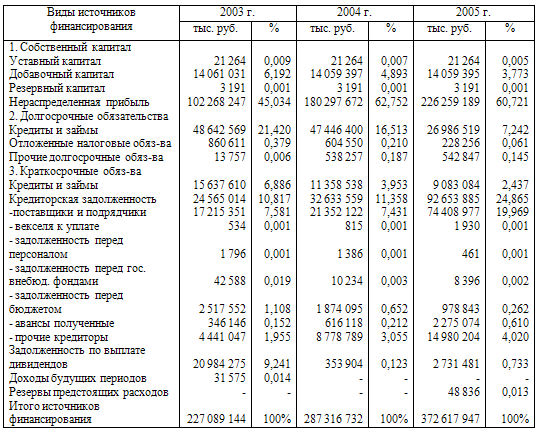

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

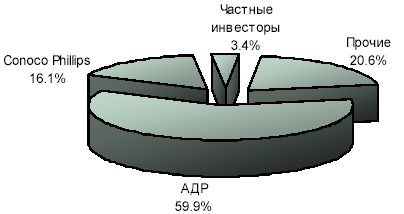

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев