Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Коэффициент обеспеченности собственными оборотными средствами (К2)

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

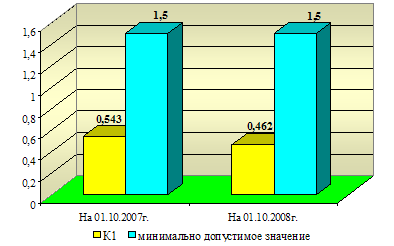

1.2. Коэффициент обеспеченности собственными оборотными средствами (К2)

![]() .

.

где III П, IV П - итог раздела III и IV пассива бухгалтерского баланса;

I A, II А - итог раздела I и II актива бухгалтерского баланса.

2. Определение зависимости установленной неплатежеспособности организации от задолженности государства перед ней.

Коэффициент обеспеченности финансовых обязательств активами (характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов – К3)

![]()

где V ПI -итог раздела V пассива бухгалтерского баланса;

Б – баланс.

Таблица 10 - Оценка платежеспособности по методике Министерства финансов

| Показатель | На начало года | На конец года | Норматив коэффициента | |||

| расчет | значение | расчет | значение | |||

| 1 | Коэффициент текущей ликвидности | 3552/5012-60 | 0,717 | 17328/8637-600 | 2,156 | >1,7 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами | 309+60-1769/3552 | -0,394 | 4580+600-7403/17328 | +0,128 | >0,3 |

| 3 | Коэффициент обеспеченности финансовых обязательств активами | 0+5012-60/5321 | 0,931 | 11514+8637-600/24731 | 0,791 | ≤0,85 |

| 4 | Коэфф-т обеспечен-ности просроченных финансовых обяз-ств | 1982+0/5321 | 0,372 | 750+0/24731 | 0,030 | ≤0,50 |

На начало года коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами были ниже нормативного значения. Следовательно, структура бухгалтерского баланса признается неудовлетворительной, а организация – неплатежеспособной. Коэффициент обеспеченности финансовых обязательств активами составил 0,931, что превышает нормативное значение на 0,119. Однако коэффициент обеспеченности просроченных финансовых обязательств не превысил нормативно допустимый уровень.

На конец года структура баланса значительно улучшилась, и финансовое положение стало более стабильным. Все коэффициенты находятся в пределах допустимых значений, кроме коэффициента обеспеченности собственными оборотными средствами.

В данном примере собственные оборотные средства составляют 8091 млн.руб. (17328-8637-600), при коэффициенте обеспеченности собственными оборотными средствами -0,128. Отрицательное значение данного коэффициента объясняется тем, что источником финансирования внеоборотных активов выступили не только источники собственных средств, но и долгосрочный кредит, который не принимался во внимание. Если учесть долгосрочный кредит и произвести перерасчет коэффициента обеспеченности собственными оборотными средствами, то он составит 0,536 (4580 +600-(7403-11514)/17328).

Таким образом, в случае, если у организации имеются долгосрочные обязательства, необходимо производить расчет коэффициента обеспеченности собственными оборотными средствами.

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев