Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

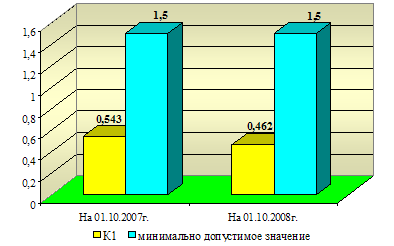

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Цех № 2

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

2. Цех № 2

Определить:

а) потери товарной продукции по изделию "Б" в натуральном и стоимостном выражении в цехе 2 в связи с плохим материально-техническим снабжением и нерациональным использованием материалов.

б) удорожание себестоимости продукции в связи с плохим материально-техническим снабжением и нерациональным использованием материалов.

Таблица 2.2

| Показатели | Усл. Обоз. | План | Факт | Отклонение от плана (+,-) |

| 1 | 2 | 3 | 4 | гр. 5 = гр. 4 - гр. 3 |

| 1. Поступило материала "А", тыс. м3 | Мпост | 3,0 | 2,5 | -0,5 |

| 2. Остатки материала "А" на складе, тыс. м3 | Мост | - | 1,5 | +1,5 |

| 3. Израсходовано материала "А" на выпуск изделия "Б", тыс. м3 (стр. 5 х стр. 4) | М | 3,0 | 4,0 | +1,0 |

| 4. Норма расхода материала "А" на выпуск единицы изделия, м3 | Н | 0,2 | 0,4 | +0,2 |

| 5. Выпуск изделия "Б", тыс. шт. | N | 15 | 10 | -5 |

| 6. Плановая цена единицы изделия, тыс. руб. | Цпр | 5 | 5 | - |

| 7. Товарная продукция по изделию "Б", млн. руб. (стр. 5 х стр. 6) | Q | 75 | 50 | -25 |

| 8. Цена метра куб. материала "А", тыс. руб. | Цм | 2,0 | 2,4 | +0,4 |

А)

|

| Q=N· Цпр |

| ∆N=N1 – N0=10-15=-5 тыс.шт. 1.∆NMпост=∆Мпост· 2.∆NMост=∆Мост· 3.∆NН= БУ:-2,5+7,5-10=-5 тыс.шт. | ∆Q=Q1 – Q0=50-75=-25 1. ∆QN =∆N·Цпр0= -5·5= -25 млн. руб. 1.1 ∆QMпост=∆NMпост·Цпр0=-2.5·5=-12.5млн.руб. 1.2 ∆QMост=∆NMост·Цпр0 =+7,5·5=+37,5 млн.руб. 1.3 ∆Qн=∆Nн·Цпр0=-10·5=-50 млн.руб. 2. ∆QЦпр=∆Цпр·N1=0·10=0 млн.руб. |

-10 тыс.шт.

-10 тыс.шт.Анализ: на предприятии отсутствует резерв ( Мпост≤ Мост) за счет недопоставки, но в обороте вложены излишние средства – 2млн. руб. (1,5-0,5)∙2

Б) См=Н·Цм·N

См’=Н·Цм – на единицу продукции ∆СМн’=∆H·Цм0 = +0,2·2,0=+0,4 тыс. руб. ∆СМцн’=∆Цм · Н1=0,4·0,4=+0,16 тыс. руб. См=∆СМн’·N1 =0,4·10=4 млн. руб.См=∆СМц’·N1=0,16·10=+1,6 млн. руб.

Вывод: в целом по изделию объем производства изменился на 2,5 ед. Соответственно потери по товарной продукции -25 млн.руб. также на предприятии произошло удорожание себестоимости на 5,6 млн.руб. (4+1,6). В том числе за счет нерационального использования материалов- на 4 млн.руб. (0,2∙10∙2); за счет повышения цен на материалы- 1,6 млн.руб. ((2,4-2)∙0,4∙10).

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

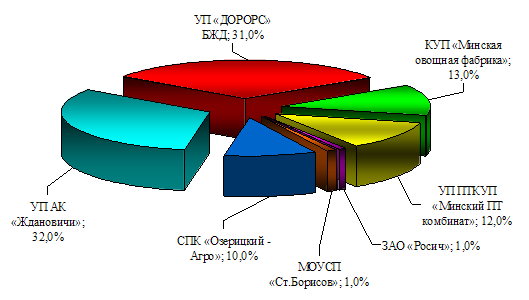

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев