Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

2. Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14.

а) проанализировать эффективность использования оборотных средств,

б) выявить резервы ускорения оборачиваемости оборотных средств

Баланс предприятия является основным источником данных для анализа финансового состояния предприятия. Показатели баланса позволяют дать общую оценку финансового положения предприятия на отчетную дату, а также охарактеризовать произошедшие изменения в структуре имущества предприятия и источниках его формирования за истекший с начала года период. Значение бухгалтерского баланса настолько велико, что анализ финансового состояния называют нередко анализом баланса.

Баланс состоит из двух частей: актива и пассива. В активе отражается стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, т.е. актив характеризует направления вложения средств (инвестиций); в пассиве – источников финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности.

В основе расположения разделов и статей баланса лежит критерий ликвидности, т.е. способность превращения средств предприятия в денежную наличность, который позволяет оценить стабильность финансового положения предприятия, фирмы.

Дополнительная информация

1. В составе производственных запасов сверхнормативные остатки составляют на начало года 50 млн. руб., на конец – 60 млн. руб., излишние, ненужные материалы составляют на конец года – 60 млн. руб.

2. Расшифровку статьи «Товары отгруженные» см. в п. 6 раздела 2 (дополнительная информация).

В первом разделе баланса отражается стоимость основных средств и нематериальных активов (организационные расходы, патенты, лицензии, товарные знаки, торговые марки, ноу-хау, стоимость права пользования землей, водой, другими природными ресурсами, оборудованием). На рассматриваемом предприятии внеоборотные активы увеличились на 3200 млн. руб. (8590-5390) или на 59,4 % (3200/5390 100 %).

Второй раздел актива баланса содержит информацию о текущих оборотных активах, а источники этих средств отражены в пассиве, в разделах баланса III, IV и V частично. Поскольку наиболее мобильными в составе всех средств предприятия являются оборотные средства, то финансовое состояние предприятия, прежде всего, зависит от эффективности использования этих средств. На предприятии произошло их увеличение на 400 млн. руб. (1010-610) или на 65,6 % (400/610 ·100 %).

В пассиве баланса отражаются также источники приобретения собственных и заемных средств. Собственные средства приводятся в пассиве третьего и четвертого разделов баланса. На предприятии произошло значительное увеличение собственных средств на сумму 3550 тыс. руб. (7450-3900) или на 91,1 % (3550/3900 · 100 %).

Заемные источники приобретения имущества отражаются в пятом разделе баланса. На предприятии произошло увеличение заемных средств на 150 млн. руб. (690-540) или на 27,8%. Это увеличение произошло в первую очередь за счет увеличения краткосрочной задолженности, срок оплаты которой наступит в ближайшее время, и расчетов с кредиторами.

3.1 Анализ платежеспособности предприятия

Платежеспособность предприятия означает возможность имеющимися различными платежными ресурсами своевременно погасить свои краткосрочные финансовые обязательства. Иными словами, это возможность возвращения долга.

Анализ платежеспособности важен как для предприятия в целях оценки и прогнозирования финансовой деятельности, так и для банков.

Оценка платежеспособности предприятия производится на основе характеристики ликвидности оборотных средств, значит, времени, которое необходимо для превращения их в денежную наличность. От степени ликвидности зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчета, но и перспективу. Ликвидность определяется путем сравнения текущих активов (оборотных средств), сгруппированных по срокам превращения их в денежные средства, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Оборотные средства делятся на три группы по степени ликвидности (табл.6):

I группа – деньги и ценные краткосрочные бумаги - наиболее мобильная часть оборотных средств;

II группа – готовая продукция; товары отгруженные; дебиторская задолженность; ликвидность этой группы средств зависит от своевременности оформления банком документов, скорости документооборота в банках и платежеспособности покупателей.

III группа – производственные запасы и незавершенное производство (НЗП), требует достаточно большого срока для превращения их в готовую продукцию.

Соответственно на три группы разбиты и платежные обязательства:

I группа – задолженность, сроки погашения которой уже наступили;

II группа – задолженность, которую следует погасить в ближайшее время;

III группа – задолженность банкам по кредитам, сроки, погашения которых оговорены в соглашении и наступят не так скоро.

Таблица 6-Аналитический баланс для расчета коэффициентов платежеспособности, млн. руб.

| АКТИВ | Начало года | Конец года | ПАССИВ | Начало года | Конец года | |

| Группа I – быстрореализуемые активы | Группа I - задолженность, сроки возврата, которой уже наступили | |||||

| 1. Денежные средства | 97 | 1504 | 1. Задолженность по оплате труда | 70 | 0 | |

| 2. Задолженность бюджету | 62 | 358 | ||||

| 2. Финансовые вложения | 0 | 0 | 3. Задолженность по страховкам | 84 | 0 | |

| 4.Краткосрочный кредит (10%) | 24 | 216 | ||||

| Всего группа I | 97 | 1504 | Всего группа I | 240 | 574 | |

| Группа II – среднереализуемые активы | Группа II - задолженность, которую следует погасить в ближайшее время | |||||

| 1. Готовая продукция и товары | 91 | 8542 | 1. Поставщики и подрядчики (60,76) | 3597 | 4415 | |

| 2. Товары отгруженные, выполненные работы, оказанные услуги | 1300 | 1400 | 2. Краткосрочный кредит (40%) | 96 | 864 | |

| 3. Дебиторы (70%) | 49 | 12 | 3. Долгосрочный кредит (5%) | 0 | 576 | |

| 4. Налоги по приобретенным ценностям | 237 | 342 | 4. Прочие кредиторы и дебиторы (70%) | 0 | 0 | |

| Всего группа II | 1677 | 10296 | Всего группа II | 3963 | 5855 | |

| Группа III –медленнореализуемые активы | Группа III - задолженность банкам по кредитам, сроки которых наступят не так скоро | |||||

| 1. Сырье и материалы, и другие аналогичные ценности | 1349 | 5087 | 1. Краткосрочные кредиты банка (50%) | 120 | 1080 | |

| 2. Животные на выращивании и откорме | 0 | 0 | 2. Поставщики и подрядчики (20%) | 899 | 1104 | |

| 3.Незавершенное производство | 0 | 0 | 3. Задолженность перед акционерами | 0 | 0 | |

| 4.Дебиторская задолженность(30%) | 21 | 81 | 4. Прочие кредиторы и дебиторы (30%) | 0 | 0 | |

| 5. Прочие оборотные активы | 408 | 360 | 5. Прочие виды обязательств | 60 | 600 | |

| Всего группа III | 1778 | 5225 | Всего группа III | 1079 | 2784 | |

| Всего ликвидных средств | 3552 | 17328 | Всего краткосрочных долгов | 5012 | 9213 | |

| Группа IV -труднореализуемые активы | Группа IV - неликвидные пассивы | |||||

| 1. Долгосрочные активы | 1769 | 7380 | 1. Собственные источники средств, доходы и расходы | 309 | 4580 | |

| прочие доходы и расходы | 0 | 80 | ||||

| расходы будущих периодов | 60 | 100 | ||||

| 2. Нематериальные активы | 23 | доходы будущих периодов | 305 | 105 | ||

| 2.Долгосрочный кредит (95%) | 0 | 10938 | ||||

| Всего группа IV | 1769 | 7403 | Всего группа IV | 309 | 15518 | |

| БАЛАНС | 5321 | 24731 | БАЛАНС | 5321 | 24731 | |

Формулы расчета коэффициентов платежеспособности и ликвидности по аналитическому балансу приводятся в таблице 7. Эти коэффициенты сравнивают краткосрочные обязательства и текущие активы, которые, как правило, создают фонды для обмена на эти обязательства.

Таблица 7 - Оценка платежеспособности

| Наименование коэффициента | Формула расчета | Нормативное значение |

| 1.Текущая платежеспособность | Группа I Ак К1 = ------------------ Группа I Пасс | > 1 |

| 2. Перспективная платежеспособность | ||

| 2.1.Коэффициент абсолютной ликвидности | Группа I Ак К2.1 = ---------------------------------------------- Всего краткосрочной задолженности (VР.Б) | > (0,2-0,25) |

| 2.2.Коэффициент промежуточной ликвидности | (Группа I + Дебиторская задолженность) Ак К2.2 = ----------------------------------------------- Всего краткосрочной задолженности (VР.Б) | > (0,7-0,8) |

| 2.3.Обобщающий коэффициент ликвидности | (Группа I + Группа II + Группа III) Ак – РБП К2.3 = ---------------------------------------------- Всего краткосрочной задолженности (VР.Б) –ДБП | > 1,7 |

| 3.Критическая оценка ликвидности | [Группа I+ Группа II+(Группа III – – производственные запасы – РБП)] Ак К3 = ---------------------------------------------- Всего краткосрочной задолженности (VР.Б) – ДБП | > (1-1,5) |

V Р.Б – пятый раздел баланса. РБП – расходы будущих периодов. ДБП – доходы будущих периодов

Рассмотренные выше коэффициенты предназначены для того, чтобы оценить способность собственных фондов, обеспечить защиту от кредиторов в случае, если фирма понесет убытки. Расчет коэффициентов платежеспособности и ликвидности приведен в таблице 8.

Таблица 8- Расчет платежеспособности

| Показатели | На начало года | На конец года | Изменение | ||||

| расчет | значение | расчет | значение | ||||

| 1. Текущая платежеспособность | 97/240 | 0,404 | 1504/574 | 2,620 | 2,216 | ||

| 2. Перспективная платежеспособность | |||||||

| 2.1. Коэффициент абсолютной ликвидности | 97/5012 | 0,019 | 1504 | 0,163 | 0,144 | ||

| 9213 | |||||||

| 2.2. Промежуточный коэффициент ликвидности | 97+49 | 0,029 | 1504+65 | 0,165 | 0,135 | ||

| 5012 | 9213 | ||||||

| 2.3. Обобщающий коэффициент ликвидности | 3432-120 | 0,693 | 17248-80 | 1,893 | 1,200 | ||

| 5012-60 | 9213-100 | ||||||

| 3. Критическая оценка | 3432-1349-0-120 | 0,445 | 17248+5087-0-80 | 1343 | 0,898 | ||

| 5012-60 | 9213-100 | ||||||

Данные таблицы 8 показывают, что:

· текущая платежеспособность на конец года выше, чем на начало, и превышает нормативное значение на162%

· коэффициент абсолютной ликвидности на отчетную дату составляет 0,163, т.е. 16,3% краткосрочных заемных обязательств может быть погашено немедленно. Однако, фактический уровень не достиг нормативного значения, которое составляет – 0,2

· промежуточный коэффициент ликвидности намного ниже теоретического значения. На отчетную дату этот коэффициент вырос на 13,5% и составил 0,165;

· общий коэффициент ликвидности (коэффициент покрытия баланса) на начало года (0,693) значительно ниже теоретической величины (1,7), а на конец года превысил нормативное значение и составил 1,893.

· критическая оценка ликвидности на начало года составила 0,445, что ниже теоретической величины (1-1,5), на конец года приблизился к нормативному значению и составил 1,343.

Расчет ликвидности можно производить не только по коэффициентам, но и с помощью абсолютных величин. Поэтапный расчет ликвидности представлен в таблице 9.

Таблица 9- Поэтапный расчет ликвидности

| Показатели | В начале периода, млн. руб. | В конце периода, млн. руб. |

| Платежные (денежные) средства — | 97 | 1504 |

| — Краткосрочный заемный капитал = | 5012 | 8637 |

| = Недопокрытие (1-я ступень) + | -4915 | -7133 |

| + Дебиторская задолженность = | 70 | 93 |

| = Пере/ недопокрытие (2-я ступень) + | -4854 | -7040 |

| + запасы = | 3148 | 15389 |

| = Излишек (дефицит) (3-яступень) — | -1697 | 8349 |

| — Производственные запасы = | 1799 | 10302 |

| = Излишек (дефицит) (4-я ступень) | -3046 | 3262 |

Из данных таблицы 9 видно, что у предприятия на начало года имеется дефицит средств в размере 1697 млн. руб., на конец года – излишек составил 8349 млн. руб. Если предприятие не будет реализовывать производственные запасы, чтобы покрыть свою кредиторскую задолженность, то даже в этом случае, оно будет иметь излишек средств на конец года 3262 млн. руб.

Министерством финансов, министерство экономики, министерство статистики и анализа предлагают следующую методику анализа финансового состояния и платежеспособности субъектов предпринимательской деятельности.

1. Признание структуры бухгалтерского баланса удовлетворительной, а организацию – платежеспособной.

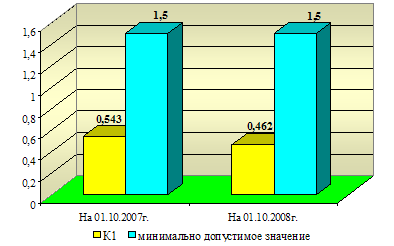

1.1. Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

![]()

где IIА - итог раздела II актива бухгалтерского баланса;

VП- итог раздела V пассива бухгалтерского баланса;

строка 720 - "Долгосрочные кредиты и займы";

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев