Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

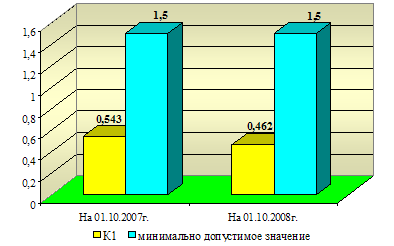

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Оценка финансовой устойчивости предприятия

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

3.2 Оценка финансовой устойчивости предприятия

Финансовая устойчивость – это экономическое и финансовое состояние организации в процессе распределения, управления и использования ее ресурсами, обеспечивающее ее постоянное поступательное развитие в целях роста прибыли и собственного капитала при сохранении платежеспособности и кредитоспособности в условиях конкурентной внешней среды. Для предприятия очень важно быть финансово независимым от внешних заемных источников. Наличие собственных средств, их соотношение с заёмными определяют финансовую устойчивость. Понятие финансовой устойчивости неоднозначно. Для его характеристики и получения объективной оценки используется целая система специальных показателей и коэффициентов.

Наиболее полно финансовая устойчивость может быть раскрыта на основе сопоставления стоимости имущества предприятия (активов) и стоимости источников его образования (пассивов). Такой сопоставительный анализ позволяет:

1. определять конкретные источники финансирования активов,

2. устанавливать размер финансирования текущих оборотных активов собственными источниками,

3. обосновывать оптимальность фактической доли привлеченных и заемных источников, принимавших участие в финансировании текущих оборотных активов,

4. рассчитывать оборачиваемость каждой статьи активов и пассивов, составлять на этой основе баланс ликвидности, и с его помощью оценивать и прогнозировать оперативную (краткосрочную), среднесрочную и перспективную финансовую устойчивость предприятия,

5. сравнивать динамику и скорость оборота (оборачиваемость) дебиторской и кредиторской задолженности.

На дату регистрации предприятия собственники могут вносить в качестве уставного капитала самые различные виды имущества - основные средства, нематериальные и текущие оборотные активы.

Для анализа финансовой устойчивости используется целый ряд коэффициентов, расчет которых представлен в таблице 10.

Таблица 10 - Показатели финансовой устойчивости

| Показатели | На начало года | На конец года | Изменение |

| 1. Коэффициент соотношения заемных обязательств и собственных средств (< 0,2-0,5) | 16,22 | 4,40 | -11,82 |

| 2. Коэффициент долгосрочного привлечения заемных средств (чем ниже, тем лучше) | 0,00 | 0,72 | 0,72 |

| 3. Коэффициент маневренности собственных оборотных средств (> 0,5) | -4,72 | 1,90 | 6,62 |

| 4. Коэффициент обеспечения собственными оборотными средствами (> 0,2) | -0,41 | 0,50 | 0,91 |

| 5. Коэффициент накопления основными амортизации (> 0,5) | 0,13 | 0,24 | 0,11 |

| 6.Коэффициент реальной стоимости основными средствами ((> 0,5) | 0,28 | 0,29 | 0,01 |

| 7.Коэффициент реальной стоимости внеоборотных средств (0,7-0,8) | 0,87 | 0,76 | -0,11 |

1. Коэффициент соотношения заемных и собственных средств (VБ /(III Б + IV Б) показывает, сколько привлечено заемных средств на 1 рубль собственных. Рост этого коэффициента свидетельствует об усилении зависимости предприятия от заемных средств, об утере финансовой устойчивости. Считается, что если значение коэффициента превышает 1, то теряется финансовая устойчивость, или она достигла критической точки. Однако это не обязательно для всех предприятий. Оценка значения зависит от характера хозяйственной деятельности и скорости оборота оборотных средств. Если предприятие имеет высокий коэффициент оборачиваемости, то превышение данного коэффициента над 1 может и не означать потери финансовой независимости (короткий производственный цикл). Если длительный цикл, то предприятие очень быстро станет банкротом. Для решения вопроса по этому коэффициенту необходимо изучать показатели оборачиваемости оборотных средств.

На каждую тысячу рублей собственных средств предприятие привлекло заемных 16,22 руб., на конец 4,44 руб. Снижение этого коэффициента составило 11,82 руб., что свидетельствует об уменьшении финансовой зависимости предприятия.

2. Коэффициент долгосрочного привлечения заемных средств характеризует долю привлечения долгосрочных кредитов для финансирования активов предприятия наряду с собственными средствами и показывает, сколько заемных источников средств направляется на финансирование имущества.

Коэффициент долгосрочно привлеченных заемных средств на начало года равен 0, так как предприятие не привлекало долгосрочные средства, на конец – 0,72. Наблюдается снижение данного показателя, что свидетельствует об уменьшении финансовой зависимости предприятия. Изменение его составило -0,098.

3. Коэффициент маневренности собственных средств показывает, сколько собственных источников средств было направлено на создание текущих активов (III Б + IV Б+стр.640- IБ) / III Б .

На предприятии данный коэффициент имеет отрицательное значение (-4,72), что свидетельствует об отсутствии собственных оборотных средств в части финансирования оборотных активов. Однако наблюдается к концу года значительный рост (+6,62), что может в дальнейшем привести к уменьшению финансовой независимости.

4. Коэффициент накопления амортизации показывает, какая часть первоначальной стоимости основных средств и нематериальных активов уже погашена амортизационными отчислениями стр.(102+112+122)Б/стр.(101+111+121)Б

На данном предприятии коэффициент накопления амортизации свидетельствует о том, что более 13% первоначальной стоимости основных средств погашено амортизационными отчислениями. Рост коэффициента накопления амортизации на 11% произошел в результате отсутствия достаточного обновления основных средств.

5. Коэффициент реальной стоимости основных фондов рассчитывается (стр. 110 Б / Баланс) характеризует необходимость совершенствования своего производственного потенциала.

Коэффициент реальной стоимости основных фондов на начало года (0,28) ниже нормативного значения (0,5), а на конец составил 0,29. Предприятию необходимо и далее принимать меры по усовершенствованию своего производственного потенциала.

Вывод: доля производственного потенциала предприятия на начало года составил 0,87, а на конец она снизилась и достигла 0,76, что соответствует нормативному значению (0,7-0,8).

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

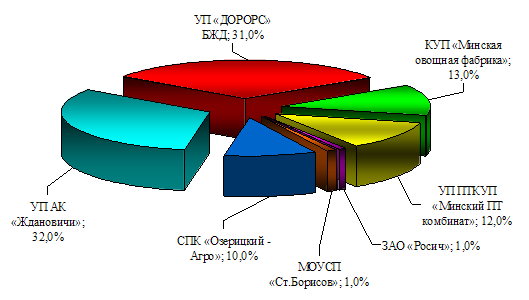

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев