Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

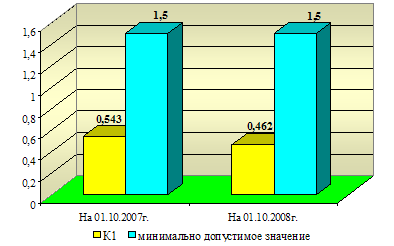

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Цех № 3

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

3. Цех № 3

На основе следующих данных определить:

а) удорожание себестоимости продукции в связи с нерациональным расходом фонда заработной платы (факторный анализ необоснованного увеличения фонда заработной платы, анализ излишне выплаченной зарплаты в связи с потерями рабочего времени);

б) потери товарной продукции по изделию “В” в цехе 3 в связи с нерациональным использованием рабочего времени рабочих.

Таблица 2.3

| Показатели | Усл.обоз. | План | Факт | Отклонение (+, - ) |

| 1. Фонд заработной платы рабочих, млн. руб. | ФЗП | 12 | 18 | +6 |

| в том числе: - оплата по сдельным расценкам | 8 | 8,6 | +0,6 | |

| - оплата по должностным окладам | 4 | 5,2 | +1,2 | |

| - доплаты за отклонения от нормальных условий работы | – | 3,4 | +3,4 | |

| - доплата за сверхурочные работы | – | 0,5 | +0,5 | |

| - доплата за целодневные простои по вине предприятия | – | 0,3 | +0,3 | |

| 2. Среднечасовая заработная плата рабочего, руб. | rч | 2000 | 2000 | – |

| 3. Среднечасовая выработка товарной продукции рабочим, руб. | bч | 3000 | 3000 | – |

| 4. Выпуск продукции, млн. руб. | Q | 18 | 27 | +9 |

Анализ: Выплаты связаны с нерациональным использованием рабочего времени и составили 4,2 млн.руб. (0,5+0,3+3,4) млн.руб.. В результате потери рабочего времени составили 2100 часов (4200/2). Учитывая, что часовая выработка на уровне плана должна была составить 3000 тыс.руб., объем недовыполненной продукции – 6,3 млн.руб. (2100∙3/1000). Перерасход по фонду ЗП составил 5,4 млн.руб., в том числе за счет нерационального использования рабочего времени 4,2 млн.руб. (0,5+0,3+3,4),повышения выплат по должностным окладам 1,2 млн.руб. На предприятии установлен нормативный коэффициент, регулирующий размер прироста ЗП с приростом объема выпущенной продукции – 0,4%,это означает, что с повышением выпуска продукции на 1%, ЗП регулирующей производственных подразделений может максимально увеличиться на 0,4%.

Темп прироста выпуска товарной продукции в цехе №3 составил +9 млн. руб. ((27-18/18)∙100%) или 50%. Это означает, что максимально допустимый прирост по должностным окладам должен был составить 20% (50%∙0,4%/1%) или на 0,8 млн.руб. (4∙20%/100%). Фактический прирост расхода по ЗП составил +1,2 млн.руб., отсюда следует, что необходимый прирост по ФЗП – 0,4 млн.руб. (+1,2-0,8).

Вывод: Таким образом, в качестве резерва следует рассматривать величину роста расходов по ЗП – 4,6 млн. руб. (4,2+0,4).

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев