Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

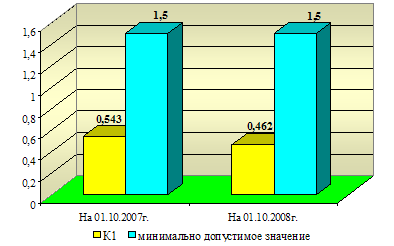

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Анализ эффективности использования оборотных средств и

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

3.3 Анализ эффективности использования оборотных средств и

деловой активности

От эффективности использования оборотных средств во многом зависит финансовое положение предприятия. Оборотный капитал постоянно переходит из одной стадии в другую. Чем быстрее оборотные средства пройдут кругооборот, тем больше продукции получит и реализует предприятие при наличии одной и той же суммы оборотных средств. Задержка продвижения на любой стадии ведет к замедлению оборачиваемости, требует дополнительных вложений и может вызвать значительное ухудшение экономики предприятия. Таким образом, эффективность использования оборотного капитала может характеризоваться, с одной стороны, оборачиваемостью, с другой – их отдачей (рентабельностью), взаимосвязь между которыми выражается следующим образом:

![]()

гдеR – рентабельность нормируемых оборотных средств;

Пр – прибыль от реализации продукции;

Коб – коэффициент оборачиваемости;

ОК – величина среднегодовых остатков нормируемых оборот. ср-в;

QC – объём реализации продукции в оценке по себестоимости;

RQ – рентабельность реализованной продукции.

Таблица 11- Показатели эффективности использования оборотных средств предприятия

| № | Показатели | Фактические данные | Изменение | |

| 2-й год | 3-й год | |||

| 1 | Реализованная продукция в ценах плана отчётного года, млн. руб. | 980 | 920 | -60 |

| 2 | Однодневный оборот по реализации, млн. руб. (строка 4/360) | 2,17 | 2,5 | +0,33 |

| 3 | Средние остатки оборотных средств, млн. руб. | 450 | 595 | +145 |

| 4 | Себестоимость реализованной продукции, млн. руб. | 780 | 901 | +121 |

| 5 | Коэффициент оборачиваемости (стр.4/стр.3),раз | 1,73 | 1,52 | -0,21 |

| 6 | Длительность одного оборота, дней (360/стр.5) | 208 | 237 | +29 |

| 7 | Прибыль от реализации продукции, млн. руб. | 200 | 19 | -181 |

| 8 | Рентабельность оборотных средств, % | 44,4 | 3,19 | -41,21 |

| 9 | Рентабельность реализованной продукции в оценке по себестоимости (стр.7/стр.4), % | 25,64 | 2,11 | -23,53 |

| 10 | Рентабельность реализованной продукции по цене (стр.7/стр.1), % | 20,4 | 2,07 | -18,33 |

Рассчитаем величину дополнительной прибыли, получаемой или теряемой предприятием в результате ускорения или замедления оборачиваемости материальных оборотных активов, изменением рентабельности и средней стоимости оборотных активов. Прибыль от реализации продукции может быть выражена формулой ![]() , а сам расчёт факторов представлен в таблице 12.

, а сам расчёт факторов представлен в таблице 12.

Таблица 12. Факторный анализ деловой активности предприятия за второй и третий год, млн. руб.

| Показатели | Расчёт влияния факторов | Величина влияния |

| Изменение прибыли от реализации продукции всего, в том числе: |

| -181 |

| 1. Изменение средней стоимости материальных оборотных активов |

| +64 |

| 2. Изменение оборачиваемости материальных оборотных активов |

| -32 |

| 3. Изменение рентабельности реализованной продукции |

| -213 |

БУ: 64-32-213 = -181

Анализ: увеличение потребностей в оборотном капитале в связи снижения эффективности использования оборотных средств ( увеличение длительности оборота) определим по формуле ∆ОКэф= ∆Дсред.∙ с/с = +29∙2,5=72,5. Общий прирост в оборотном капитале составлял 145 млн.руб. За счет снижения эффективности использования оборотных средств, предприятие должно было привлечь дополнительные средства в оборот на сумму 72,5 млн.руб. Обоснованный прирост составил ∆ОКобосн=+145-72,5=72,5млн.руб.

Вывод: Увеличение запаса материального оборотного капитала на 145 млн. руб., (595-450) при сохранении показателей эффективности использования оборотных средств на уровне прошлого отчетного периода позволило увеличить прибыль на 64 млн. руб. или на 32% (64/200·100%). Оборачиваемость материального оборотного капитала уменьшилась с 1,73 раза до 1,52 раза. При фактических остатках оборотного капитала и плановой рентабельности реализованной продукции по себестоимости прибыль уменьшилась на 32 млн. руб. или на 16% (32/200·100%). Снижение рентабельности реализованной продукции по себестоимости на 23,53% (2,11-25,64) процентных пункта привело к снижению прибыли на 213 млн. руб.. В целом прибыль упала на 181 млн. руб.

Таблица 13. Показатели эффективности использования оборотных средств предприятия с учётом выявленных резервов

| № | Показатели | Фактические данные | Изменение | |

| 2-й год | 3-й год с учётом выявлен. резервов | |||

| 1 | Реализованная продукция в ценах плана отчётного года, млн. руб. | 980 | 1363 | +383 |

| 2 | Однодневный оборот по реализации, млн. руб. (строка 4:360) | 2,72 | 3,53 | +0,81 |

| 3 | Средние остатки оборотных средств, млн. руб. | 450 | 490 | +40 |

| 4 | Себестоимость реализованной продукции, млн. руб. | 780 | 1211 | +431 |

| 5 | Коэффициент оборачиваемости (стр.4/стр.3), раз | 1,73 | 2,47 | +0,74 |

| 6 | Длительность одного оборота, дней | 208 | 146 | -62 |

| 7 | Прибыль от реализации продукции, млн. руб. | 200 | 152 | -48 |

| 8 | Рентабельность оборотных средств, % | 44,4 | 31 | -13,4 |

| 9 | Рентабельность реализованной продукции в оценке по себестоимости (стр.7/стр.4), % | 25,6 | 12,55 | -13,05 |

| 10 | Рентабельность реализованной продукции по цене (стр.7/стр.1), % | 20,4 | 11,15 | -9,25 |

Рассчитаем величину дополнительной прибыли, получаемую фирмой в результате ускорения оборачиваемости материальных оборотных активов, или величиной теряемой прибыли из-за замедления оборачиваемости.

Прибыль от реализации продукции может быть выражена формулой

![]()

Расчёт факторов представлен в таблице 14.

Таблица 14. Факторный анализ деловой активности предприятия за второй и третий год с учётом выявленных резервов, млн. руб.

| Показатели | Расчёт влияния факторов | Величина влияния |

| Изменение прибыли от реализации продукции всего, в том числе: |

| -48 |

| 1. Изменение средней стоимости материальных оборотных активов |

| +17,8 |

| 2. Изменение оборачиваемости материальных оборотных активов |

| +92,8 |

| 3. Изменение рентабельности реализованной продукции |

| -157,9 |

БУ: 17,8+92,8-157,9=48

Анализ: увеличение на предприятии запаса оборотного капитала на 40 млн. руб. при сохранении показателей эффективности использования оборотных средств на уровне прошлого года привело к увеличению прибыли на 17,8млн. руб. За счёт ускорения оборачиваемости материального оборотного капитала с 1,73 до 2,47 раза была высвобождена часть оборотного капитала, и величина прибыли увеличилась на 92,8 млн. руб. Уменьшение рентабельности реализованной продукции на 13,05 % привело к уменьшению прибыли на 157,9 млн. руб.

Резервом ускорения оборачиваемости оборотных средств является сокращение остатков оборотных средств в производстве, т.е. сокращение незавершенного производства, уменьшение запасов материалов на складах до экономически обоснованных норм, увеличение сбыта готовой продукции, сокращение расходов будущих периодов и т.д.

В результате анализа финансового состояния предприятия путем оценки его платежеспособности, ликвидности, финансовой устойчивости и деловой активности, пришли к выводу, что данное предприятие имеет достаточно неплохие показатели для его деятельности. За исключением одного – коэффициента обеспеченности собственными оборотными средствами, но и этот показатель постепенно улучшается, что свидетельствует о правильности мер, принимаемых на предприятии. Финансовая зависимость предприятия снижается.

товарный реализованный продукция платежеспособность

Заключение

Проведя аналитический обзор по предприятию N, выявили положительные и отрицательные стороны изменения экономических показателей. Положительным является рост товарной продукции, среднегодовой стоимости основных фондов, численности ППП, фондовооружённости, что способствует также наращиванию мощности предприятия. Отрицательные моменты: уменьшение реализованной продукции и фондоотодачи, рост стоимости материалов, снижение материалоотдачи, рост себестоимости товарной продукции и затрат на 1 руб. товарной продукции, а также среднегодовых остатков оборотных средств, оборачиваемости оборотных средств, снижение рентабельности имущества, увеличение ФЗП .

Причины возникновения нежелательных изменений, указанных выше показателей, мы определили по углубленному экономическому анализу, каждому для своего пункта: использования оборудования, материально-технического снабжения, использования материалов и рабочего времени рабочих, расхода.

Выявили резервы по товарной продукции, остаткам нереализованной продукции на конец года, реализации продукции, реализации продукции в фактических ценах за счёт неэффективного использования оборудования, нерационального использования рабочего времени, неоправданного увеличения должностных окладов, ЗП рабочих, увеличения норм расхода материалов.

Анализируя финансовое состояние предприятия, пришли к выводу, что оно является платёжеспособным и перспективным при верном направлении ведения хозяйства и учёте анализа экономического состояния предыдущих лет.

При общем обзоре предприятия хотелось бы указать, что финансовая зависимость уменьшается.

Проведя анализ предприятия, выявили положительные и отрицательные стороны. К достижениям предприятия за третий год работы можно отнести улучшение положения по следующим показателям:

- выпуск товарной продукции;

- среднегодовая стоимость основных фондов;

-в том числе среднегодовой стоимости активной части основных фондов;

- стоимость израсходованных на производство продукции материалов (сократилась при росте объема товарной продукции);

- материалоотдача с 1 рубля израсходованных материалов;

-фонд заработной платы;

-средняя заработная плата одного рабочего.

Фактический результат по этим показателям оказался лучше запланированного в начале года. Однако по ряду показателей предприятие ухудшило свои позиции. Среди них такие как: реализованная продукция; среднегодовая выработка товарной продукции на одного рабочего; фондоотдача с одного рубля основных фондов; фондовооруженность труда по активной части основных фондов; затраты на 1 рубль товарной продукции; себестоимость товарной продукции (увеличение большими темпами, чем темпы роста товарной продукции); рентабельность товарной продукции; среднегодовые остатки оборотных средств; оборачиваемость оборотных средств; балансовая прибыль; рентабельность имущества.

В ходе анализа выявили имеющиеся потери и резервы, и что влияет на их отсутствие и возникновение. Так, например:

-выявили резерв по реализации продукции, который составил фактически 443 млн. руб. (за счет резервов по товарной продукции 388 млн. руб. и суммы остатков нереализованной продукции – 55 млн. руб.), а с учетом индекса цен резерв составил 583 млн. руб.

-общий прирост прибыли на предприятии может быть увеличен, если реализуются все выявленные резервы и составит 235 млн. руб. (за счет роста цен – 102 на млн. руб., за счет внутренних факторов прирост составил 133 млн. руб., в том числе за счет сокращения остатков на складе – на 5 млн. руб.,)

- снижения текущих затрат – на 60 млн. руб. и роста товарной продукции – на 68 млн. руб.).

В ходе анализа финансового состояния предприятия путем оценки его платежеспособности, ликвидности, финансовой устойчивости и деловой активности, пришли к выводу, что данное предприятие имеет достаточно неплохие показатели для его функционирования. На начало года коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами были ниже нормативного значения. Следовательно, структура бухгалтерского баланса признается неудовлетворительной, а организация – неплатежеспособной. Коэффициент обеспеченности финансовых обязательств активами составил 0,931, что превышает нормативное значение на 0,119. Однако коэффициент обеспеченности просроченных финансовых обязательств не превысил нормативно допустимый уровень, следовательно, на предприятии есть возможность рассчитаться по своим финансовым обязательствам, и пока банкротство ему не угрожает.

При оценке деловой активности за второй и третий годы было выявлено снижение прибыли на 181 млн. руб. за счет различных факторов: снижения оборачиваемости материальных оборотных активов (-32 млн. руб.), рентабельность реализованной продукции (-213 млн. руб.), средняя стоимость материальных оборотных активов (+64млн. руб.). При оценке деловой активности за второй и третий годы с учетом выявленных резервов было выявлено снижение прибыли на 48 млн. руб. за счет таких факторов, как оборачиваемость материальных оборотных активов (92,8 млн. руб.), рентабельность реализованной продукции (-157,9 млн. руб.), средняя стоимость материальных оборотных активов (8,54 млн. руб.).

Показатели финансовой устойчивости, ликвидности и платежеспособности находятся на стабильном уровне, для того, чтобы эти показатели не ухудшались, необходимо проводить мероприятия по их улучшению, в противном случае предприятие могут признать экономически несостоятельным.

ЛИТЕРАТУРА

1. Адаменкова С.И., О.С. Евменчик. Анализ хозяйственной деятельности предприятия. – учеб. пособие- Минск: БНТУ,2008.-260с.

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев