Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

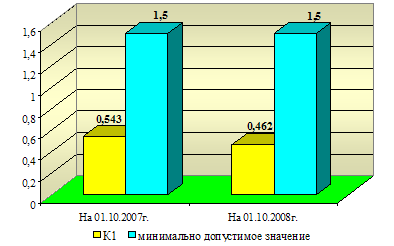

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

4. В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

((7,4 – 7,5) ּ120ּ185).

Это означает, что за счет внутрисменных простоев объем недополученной продукции вырос бы на 6,67 млн. руб. (2,22∙3000).

5.Потенциально цех мог бы получить прирост товарной продукции 30,97 млн. руб. (24,3+6,67) при условии ликвидации:

- внутрисменных простоев выпуск товарной продукции увеличится на 6,66 млн.руб. (2,22∙3000),

- целодневных простоев – на 10,8 млн.руб. (4∙3000).

Руководству цеха и предприятия необходимо обратить внимание на причины возникновения целодневных и внутрисменных простоев и разработать мероприятия по их устранению (так как имеют место прогулы и целодневные простои.)

5. Цех №5

По данным таблицы найдите влияние основных факторов на изменение фондоотдачи на 1 рубль основных фондов. Распространите влияние факторов на объем выпущенной товарной продукции. Аналитические данные представьте в таблице. Сделайте выводы.

Решение: оформлено в первом разделе.

6. Предприятие № 6

На основании данных по вариантам заполните таблицу «Анализ реализации продукции» и найдите влияние основных факторов на отклонение фактической реализации продукции от плановой.

Определите: а) потери реализованной продукции, используя дополнительную информацию к задаче; б) плановую рентабельность нереализованной продукции на конец года и недополученную прибыль.

Таблица 2.5

| Показатели | План | Факт | Отклонение от плана, в ценах плана (+, - ) | Влияние факторов на реализованную продукцию в ценах плана | ||

| По себе-стоимости | В ценах плана | По себе-стоимости | В ценах плана | |||

| 1.Остатки нереализованной продукции на начало года, млн. руб. | 50 | 50 | 40 | 67 | +17 | +22 |

| 2. Выпуск товарной продукции, млн. руб. | 1000 | 1120 | 1140 | 1160 | +40 | +40 |

| 3.Остатки нереализованной продукции на конец года, млн. руб. | 200 | 200 | 279 | 307 | +107 | -107 |

| 4.Реализованная продукции, млн. руб. (стр. 1 + стр.2 – стр.3) | 850 | 970 | 901 | 920 | -50 | -50 |

Дополнительная информация по товарам отгруженным

На начало года в фактических остатках нереализованной продукции в оценке по себестоимости года имеются неоплаченные в срок отгруженные товары – 40 млн. руб. Остатки на начало года выросли, и была одна причина обуславливающий данный рост, поэтому резерв на начало года отсутствует.

На конец года в составе нереализованной продукции в оценке себестоимости находятся:

1. Готовая продукция – 50 млн. руб., при нормативе – 30 млн. руб.

2. Товары, отгруженные по документам, срок оплаты которых не наступил, - 199 млн. руб.

3. Товары, отгруженные, но неоплаченные по документам в срок, - 18 млн. руб.

4. Товары на ответственном хранении у покупателя – 12 млн. руб.

Решение:

1.Фактический потенциал по реализации продукции составил 1227 млн. руб. (67+1160) вместо запланированного 1170 (50+1120), т.е. по сравнению с плановым он увеличился на 57 млн. руб. Сокращение объема реализации продукции произошло только в результате увеличения остатков нереализованной продукции на конец года на 107 (307-200) млн. руб.

2. В фактических остатках нереализованной продукции в оценке по себестоимости на начало года имеются неоплаченные в срок отгруженные товары – 18 млн. руб. Однако данная продукция резервом не является, поскольку ее наличие на начало года рассматривается предприятием как возможный потенциал роста объема реализации.

3. Для выявления резервов реализованной продукции необходимо проанализировать причины роста остатков готовой продукции на складе на конец года. Построим следующую аналитическую таблицу.

Таблица А

| Причины образования остатков нереализованной продукции на конец года | В оценке по себестоимости | В ценах плана | Прибыль (гр.6 – гр.5) | |||

| Фактические остатки | Норматив запаса | Сверхнормативный запас | Резерв роста реализации продукции | Резерв роста реализации продукции | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Готовая продукция, млн. руб. | 50 | 30 | +20 | +20 | 22 | 2 |

| 2. Товары, отгруженные по документам, срок оплаты которых не наступил | 199 | - | - | - | - | - |

| 3. Товары, отгруженные по неоплаченным в срок документам | 18 | - | - | +18 | 19,8 | +1,8 |

| 4. Товары на ответственном хранении у покупателей | 12 | - | - | +12 | 13,2 | 1,2 |

| Всего на конец года | 279 | - | - | +50 | 55 | 5 |

*Товары, отгруженные по документам, срок оплаты которых не наступил, не рассматриваются как резерв, поскольку отсрочка платежа была предусмотрена в договорах предприятия срок окупаемости покупателем. 1,1 =307/279

Максимально возможный резерв по сокращению остатков нереализованной продукции на конец года в оценке по себестоимости составит 50 млн. руб.

В том числе за счет сокращений:

• сверхнормативных запасов – 20 млн. руб.;

• наличия товаров, отгруженных по неоплаченным в срок документам, -18 млн. руб.;

• наличия товаров на ответственном хранении у покупателей – 12 млн. руб.

4. В остатках нереализованной продукции заложена прибыль в размере 28 млн. руб. (307-279), что соответствует 10,04% рентабельности реализованной продукции по себестоимости ((28/279) ּ 100%).

5. Тогда резерв остатков нереализованной продукции на конец периода в ценах плана составляет 55 млн. руб. (50ּ1,1).

В том числе за счет сокращения:

• сверхнормативных запасов – 22 млн. руб. (20ּ1,1);

• наличия товаров, отгруженных по неоплаченным в срок документам, - 19,8 млн. руб. (18 ּ1,1);

• наличия товаров но ответственном хранении у покупателей – 13,2 млн. руб. (12.1,1).

6. Объем замороженной прибыли, приходящейся на резерв остатков нереализованной продукции на конец периода, соответствует 5 млн. руб. (55 – 50). В том числе за счет сокращения:

• сверхнормативных запасов – 2 млн. руб. (20ּ0,);

• наличия товаров, отгруженных по неоплаченным в срок документам, - 1,8 млн. руб. (18ּ0,1);

• наличия товаров на ответственном хранении у покупателей – 1,2 млн. руб. (12ּ0,1).

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев