Реальность и напряженность плановых показателей по годам

Анализ ФЗП

Распространим влияние выше найденных факторов на объем выпущенной продукции

Цех № 2

Цех № 3

Цех № 4

В цехе имеются также внутрисменные потери – 2,22тыс.чел.-час

Предприятие № 7

Провести анализ деловой активности. Используя данные таб. 3,4, заполнить таблицы 11-14

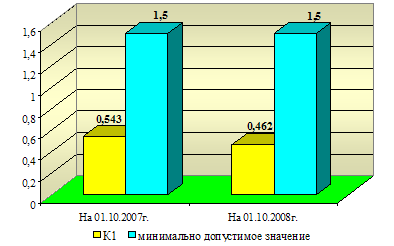

Коэффициент обеспеченности собственными оборотными средствами (К2)

Оценка финансовой устойчивости предприятия

Анализ эффективности использования оборотных средств и

Навигация

Анализ ФЗП

Анализ хозяйственной деятельности организации

77903

знака

27

таблиц

0

изображений

1.2 Анализ ФЗП

1) Численность рабочих на предприятии в 3 году фактически с планом увеличивается на 50 человек, если бы средняя ЗП рабочих осталась на уровне планируемой величины, то прирост ФЗП должен был составлять 72,4 млн.руб. (+50*1,448).

2) На предприятии произошло повышение средней ЗП на 0,002 млн.руб., учитывая, что фактическая численность составляет 300 чел. ,произошел рост расходов по ФЗП на сумму +0,6 млн.руб.( +0,002*300).

Вывод: на предприятии произошли повышенные расходы по ФЗП, были не обоснованы, т.к. прирост объемов выпуска продуктов составляет 3,57 % (103,57-100). Необходимо привлечь дополнительную информацию по PG отдельно по рабочим, а также по специальностям, занятых в производстве и в аппарате управления предприятия.

Реализованная продукция.

Объем реализованной продукции во втором году по сравнению с первым уменьшился на 120 млн. руб. (1100-980) или на 11 %. В третьем году так же произошло уменьшение реализованной продукции и составило 50 млн. руб. Фактические значения реализованной продукции постепенно уменьшаются.

В третьем году и во втором году наблюдается недовыполнение плана, в третьем на 4,13%,а во втором на 10,91%

В третьем году наблюдается снижение темпа реализованной продукции, следовательно, это отражается на объеме остатков готовой продукции, на складе на начало периода, которые являются одними из составляющих реализованной продукции. Для более детального изучения причин сокращения объема реализованной продукции проведем факторный анализ и данные занесем в таблицу1.3.

Для анализа реализации продукции используем следующую факторную модель:

![]()

Построим аналитическую таблицу по данным работы предприятия за 3-ий год, используя информацию из таблицы 1.1

Таблица 1.3.

| № п/п | Показатели | Условное обозначение | План | Факт | Отклонение | Влияние на изменение реализованной продукции |

| 1 | Товарная продукция, млн. руб. | ТП | 1120 | 1160 | +40 | +40 |

| 2 | Остатки продукции, млн. руб. | Оост | 150 | 230 | +80 | -80 |

| 3 | Реализованная продукция, млн. руб. | РП | 970 | 930 | -40 | -40 |

Вывод: основной причиной сокращения объема реализованной продукции является значительный рост остатков продукции и товаров отгруженных. За счет роста остатков объем реализации должен был сократиться на 80 млн. руб. на Однако увеличение объема товарной продукции на 40 млн. руб. привело к уменьшению реализованной продукции на 40 млн.руб. ( -80+40).

Фондоотдача с 1 рубля основных фондов.

Фондоотдача с одного рубля основных фондов рассчитывается как отношение объема товарной продукции к стоимости основных фондов. В течение трех лет план по фондоотдаче сокращался и составил 84,83-второй год и 79,94-третий год. К причинам, повлиявшим на недовыполнения плана по фондоотдаче, относится увеличение объема товарной продукции, что привело к снижению данного показателя. Для более глубокого анализа причин снижения фондоотдачи проведем анализ и данные занесем в таблицу 1.4. Построим аналитическую таблицу, используя информацию из таблицы 1.1.

Таблица 1.4

| № п/п | Показатели | Усл. обозн. | План | Факт | Отклонения (+,-) |

| 1 | Выпуск продукции, млн.руб. | Q | 1120 | 1160 | +40 |

| 2 | Среднегодовая стоимость ОФ, млн.руб. | Ф | 6200 | 6530 | +330 |

| 2.1 | в т.ч. активная часть |

| 4000 | 4130 | +130 |

| 3 | Удельный вес активной части в стоимости ОФ,% |

| 64,516 | 63,247 | -1,269 |

| 4 | Фондоотдача с 1 руб. ОФ, руб. (стр.1/стр.2) | f | 0,1806 | 0,1776 | -0,003 |

| 5 | Фондоотдача активной части ОФ, руб. (стр.1/стр.2.1) |

| 0,2800 | 0,2809 | +0,0009 |

1. Для анализа фондоотдачи используем следующую факторную модель:

![]()

Фондоотдача фактически по сравнению с планом сократилась на 0,003 руб.

∆f = f1 – f0 = 0,1776– 0,1806 = - 0,003 руб

На изменение фондоотдачи оказали влияние:

1.1) удельный вес среднегодовой стоимости активной части основных фондов в общей среднегодовой стоимости основных фондов:

∆f (αA)= (αA1 – αA0) ∙ fA0 = (0,63247 –0, 64516) ∙ 0,28 = - 0,0035 руб.

1.2) фондоотдача активной части основных фондов:

∆f(fA) = (fA1 – fA0) ∙ αA1 = (0,2809– 0,2800) ∙ 0,63247 = +0,0005 руб.

БУ: -0,0035 + 0,0005 = -0,003

Похожие работы

... , изучают и мобилизовывают возможности повышения эффективности хозяйствования за счет достижения каждым предприятием результатов работы передовых подразделений. Эта задача может успешно решаться в хозяйственных организациях, средних и центральных звеньях управления экономикой (путем составления специальных аналитических таблиц и сравнения результатов работы каждого предприятия с данными лучшего из ...

... оборотных активов предприятия (стр. 490 – стр. 190) : стр. 290. Собственный капитал в обороте вычисляется как разность между собственным капиталом организации и ее внеоборотными активами. Таблица 2.1. Анализ состава, структуры и динамики имущества предприятия Показатели На начало года На конец года Изменение Изменение структуры Сумма Уд. вес. Сумма Уд. вес абс. относит 1. ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев