Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Обязанности директора федеральной налоговой полиции

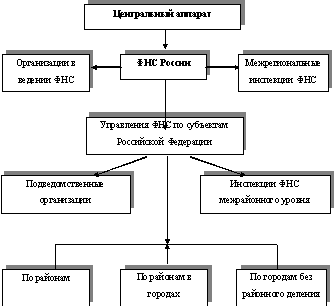

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

2.2. Обязанности директора федеральной налоговой полиции.

Директор Федеральной службы налоговой полиции и его коллегии:

• организует деятельность Федеральной службы по выявлению, предупреждению и пресечению налоговых преступлений, обеспечению деятельности федеральных органов налоговой полиции по своевременному и полному поступлению в бюджетную систему и соответствующие внебюджетные фонды Российской федерации федеральных и местных налогов, сборов и других обязательных платежей;

• разрабатывает и вносит для утверждения в правительство Российской Федерации предложения по штатной численности, финансированию и материально-техническому обеспечению федеральных органов налоговой полиции;

• обеспечивает - достоверность статистической отчетности, федеральными органами налоговой полиции "о выявленных и предотвращенных" преступлениях, характере, объемах и результатах оперативно-розыскной работы; - регулярное обобщение и совершенствование деятельности федеральных органов налоговой полиции, а также распространение и внедрение передового опыта;

• утверждает в пределах выделенной штатной численности и фонда оплаты труда перечень должностей и штатное расписание центрального аппарата Федеральной службы налоговой полиции, ее структурных подразделений, а также примерную структуру и штатную численность нижестоящих органов налоговой полиции;

• определяет функциональные обязанности своих заместителей и руководителей структурных подразделений Федеральной службы налоговой полиции;

• назначает на должность и освобождает от должности, руководителей и работников Федеральной службы налоговой полиции и ее структурных подразделений, за исключением лиц, особый порядок назначения на должность и освобождения от должности которых, установлен настоящим законом;

• представляет Федеральную службу налоговой полиции в государственных органах, учреждениях и организациях Российской Федерации и республик в составе Российской Федерации, а также в отношениях с правоохранительными органами других государств;

• издает на основе и во исполнение настоящего закона обязательные для выполнения федеральными органами налоговой полиции приказы, инструкции и указания, связанные с организацией оперативно-служебной деятельности;

• отменяет противоречащие настоящему закону приказы, инструкции и указания руководителей нижестоящих органов налоговой полиции.

2.3. Полномочия государственной налоговой службы.

Государственная налоговая служба Российской Федерации а также государственные налоговые инспекции на местах и иные государственные органы, по мотивированному запросу федеральных органов налоговой полиции выделяют специалистов своих ведомств для осуществления совместных проверок, реализации оперативных мероприятий и проведения контрольных проверок правильности уплаты налогов, сборов и других обязательных платежей юридическими и физическими лицами.

При выявлении фактов сокрытия доходов (прибыли) налогоплательщиками, или иных объектов налогообложения в крупных и особо крупных размерах, налоговые органы обязаны – в десятидневный срок, направлять материалы в территориальные органы налоговой полиции, для проведения дознания и принятия по ним решения, в соответствии с законодательством.

Федеральные органы налоговой полиции по мотивированному запросу Государственной налоговой службы Российской Федерации, государственных налоговых инспекций на местах, обеспечивают личную безопасность сотрудников налоговых органов и членов их семей.

Федеральные органы налоговой полиции в соответствии с поставленными перед ней задачами обязаны:

1. Проводить в соответствии с законодательством оперативно-розыскные мероприятия, дознание и предварительные следствия в целях выявления и пресечения налоговых преступлений, осуществлять розыск лиц, совершивших указанные преступления или подозреваемых в их совершении, а также принимать меры по возмещению нанесенного государству ущерба;

2. Осуществлять в пределах своей компетентности производство по делам о налоговых преступлениях и нарушениях;

3. Принимать, регистрировать заявления, сообщения и иную информацию о налоговых преступлениях и нарушениях и осуществлять в установленном законом порядке их проверку;

4. Обеспечивать безопасность деятельности государственных налоговых инспекций, защиту их сотрудников при исполнении ими служебных обязанностей и собственную безопасность;

5. Исполнять в пределах своей компетентности определения судов, постановления судей, письменные поручения прокуроров, следователей о производстве розыскных и иных предусмотренных законом действий, оказывать им содействие в производстве отдельных процессуальных действий;

6. Оказывать содействие налоговым органам, органам прокуратуры, предварительного следствия, Государственной безопасности, Внутренних дел и другим государственным органам в выявлении, предупреждении и пресечении преступлений и нарушений в области налогового законодательства;

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев