Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

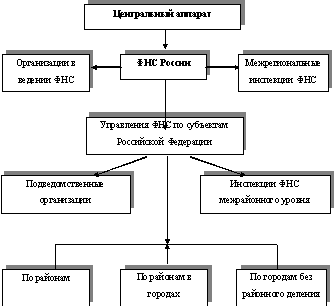

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

7. Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

8. Осуществлять сбор и анализ информации об исполнении налогового законодательства, прогнозирование тенденций развития негативных процессов, связанных с налогообложением юридических и физических лиц, а также информировать высшие органы государственной власти и управления Российской Федерации о характерных процессах в обществе, связанных с сокрытием доходов (прибыли) от налогообложения.

Сотрудники налоговой полиции обязаны сохранять государственную, служебную, коммерческую тайну, тайну сведений о вкладах физических лиц и другую информацию, полученную ими при исполнении служебных обязанностей.

2.4. Права органов налоговой полиции.

Федеральным органам налоговой полиции для выполнения возложенных на них задач предоставляется право:

• проводить в соответствии с законодательством оперативно-розыскные мероприятия с целью выявления, предупреждения и пресечения фактов сокрытия доходов от налогообложения и уклонения от уплаты налогов, дознание и предварительное следствие по которым отнесены законом к ведению федеральных органов налоговой полиции, а также обеспечения собственной безопасности;

• пользоваться при исполнении служебных обязанностей правами, предоставленными законодательством должностным лицам налоговых органов и агентам валютного контроля;

• осуществлять при наличии достаточных данных проверки налогоплательщиков (в том числе контрольные проверки после проверок, проведенных налоговыми органами) в полном объеме с составлением актов по результатам этих проверок. Принятие решений по актам проверок и применение соответствующих санкций осуществляются начальником органа налоговой полиции или его заместителем;

• приостанавливать операции налогоплательщиков по счетам в банках и кредитных учреждениях на срок до одного месяца в случаях непредставления документов, связанных с исчислением и уплатой налогов;

• беспрепятственно входить в любые производственные, складские, торговые и иные помещения независимо от форм собственности и мест их нахождения, используемые налогоплательщиками для извлечения доходов (прибыли), и обследовать их;

• в соответствии с компетенцией федеральных органов налоговой полиции - выносить, в качестве предупредительной меры, письменные предостережения руководителям, главным бухгалтерам и другим должностным лицам банков и других организаций независимо от организационно-правовых форм и форм собственности. А также гражданам (физическим лицам) с требованиями устранения нарушений законодательства, своевременной и полной уплаты налогов и других обязательных платежей, предоставления отчетной и иной документации в установленные сроки, ведения бухгалтерского учета в соответствии с законодательством, а при необходимости - восстановления бухгалтерского учета за счет собственных средств налогоплательщика, контролировать выполнение этих требований;

• проверять у граждан и должностных лиц документы, удостоверяющие личность, если имеются достаточные основания подозревать их в совершении преступления или административного правонарушения;

• вызывать с целью получения объяснений, справок, сведений граждан Российской Федерации, иностранных граждан и лиц без гражданства по вопросам, относящимся к компетенции федеральных органов налоговой полиции;

• получать безвозмездно от министерств, ведомств, а также предприятий, учреждений и организаций независимо от форм собственности, физических лиц, информацию, необходимую для исполнения возложенных на федеральные органы налоговой полиции обязанностей. За исключением случаев, когда законом установлен специальный порядок получения такой информации. Полученная федеральными органами налоговой полиции информация, используется исключительно в служебных целях и разглашению не подлежит;

• использовать в случаях не терпящих отлагательства, средства связи и транспортные средства, принадлежащие предприятиям, учреждениям и организациям или общественным объединениям (кроме средств связи и транспортных средств дипломатических представительств, консульских и иных учреждений иностранных государств и международных организаций) – для предотвращения налоговых преступлений, преследования и задержания лиц, совершивших налоговые преступления или подозреваемых в их совершении. Федеральные органы налоговой полиции, по требованию владельцев средств связи, и транспортных средств, возмещают убытки и расходы, понесенные владельцами в этих случаях;

• составлять протоколы об административных правонарушениях в пределах полномочий, предоставленных законодательством федеральным органам налоговой полиции, осуществлять административное задержание и применять другие меры, предусмотренные законодательством об административных правонарушениях;

• налагать административный арест на имущество юридических и физических лиц с последующей реализацией этого имущества в установленном порядке в случаях невыполнения указанными лицами обязанностей по уплате налогов, сборов и других обязательных платежей для обеспечения своевременного поступления сумм сокрытия налогов, сборов и других обязательных платежей в соответствующий бюджет;

• осуществлять дознание и предварительное следствие по делам о преступлениях, отнесенных законодательством к ведению федеральных органов налоговой полиции, проводить судебно-экономические и связанные с исследованием документов криминалистические экспертизы;

• осуществлять при наличии достаточных оснований внедрение своих оперативных сотрудников в структуры предприятий, учреждений и организаций независимо от форм собственности в случаях, когда получение иными способами необходимой информации о формах и методах сокрытия от налогообложения доходов (прибыли) невозможно. Внедрение оперативных сотрудников санкционирует директор Федеральной службы налоговой полиции или его первый заместитель;

• осуществлять учет лиц, предметов и фактов в пределах полномочий федеральных органов налоговой полиции;

• вносить в соответствии с законом в государственные органы, должностным лицам предприятий, учреждений и организаций независимо от форм собственности, в общественные объединения обязательные для рассмотрения представления и предложения об устранении обстоятельств, способствовавших совершению налоговых преступлений и нарушений;

• хранить, носить и применять табельное огнестрельное оружие, специальные средства (кроме водометов, бронемашин и служебных собак), применять физическую силу в порядке, предусмотренном законом;

• использовать безвозмездно возможности средств массовой информации для установления обстоятельств совершения налоговых преступлений и нарушений, лиц, их совершивших, а также для розыска лиц, скрывающихся от дознания, следствия и суда;

• привлекать граждан (с их согласия) к сотрудничеству для выявления фактов, форм и методов совершения преступлений и нарушений в области налогового законодательства;

• выплачивать лицу, представившему информацию о налоговом преступлении или нарушении, вознаграждение в размере до 10% от сокрытых сумм налогов, сборов и других обязательных платежей, поступивших в соответствующий бюджет.

Нарушение налогового законодательства руководителями и должностными лицами предприятий, учреждений и организаций независимо от форм собственности, физическими лицами влечет за собой административную ответственность в виде штрафа в размере до 100-кратного установленного законом минимального размера месячной оплаты труда.

С принятием федерального закона, права налоговой полиции расширились: она имеет право возбуждать уголовное дело, проводить по нему дознание, предварительное следствие и передавать материалы в суд. Тем самым создан единый процессуальный цикл - от выявления налогового преступления до привлечения виновного в его совершении, к ответственности.

Налоговая полиция наделена правом - проводить судебно-экономические и криминалистические экспертизы, связанные с исследованием документов, что должно обеспечить правовые предпосылки для решения проблемы налоговой преступности.

В соответствии с законом РФ от 31 декабря 1995 г. (№ 226 - ФН), излагающим закон РФ «О государственной пошлине» в новой редакции, налоговые органы освобождены от уплаты госпошлины по искам о взыскании налогов, сборов, пошлин и других обязательных платежей в бюджет.

Глава 3. Налоговый контроль и его организация.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев