Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Проверяемые документы

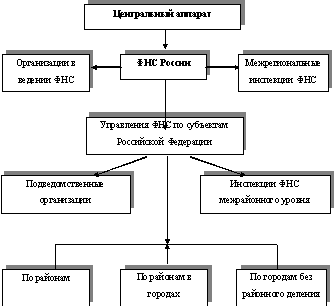

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

1.3. Проверяемые документы.

Проверке подвергаются следующие документы:

s денежные документы;

s бухгалтерские книги;

s отчеты;

s планы;

s сметы;

s декларации;

и иные документы, которые связаны с исчислением и уплатой налогов и других обязательных платежей в бюджет.

Предприятие имеет право не знакомить налогового инспектора с документами, составляющими коммерческую тайну. При этом правительство Российской Федерации определяет перечень сведений, которые не могут составлять коммерческую тайну.

В настоящее время этот вопрос регулируется Постановлением правительства РСФСР «О перечне сведений, которые не могут составлять коммерческую тайну» (от 5 декабря 1991 г.), которым установлен список документов - не составляющих коммерческой тайны:

• учредительные документы и устав;

• документы, дающие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты и т. п.);

• сведения по установленным формам отчетности о финансово-хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и других платежей;

• документы о платежеспособности;

• сведения о численности, составе работающих, их заработной плате и условиях труда, а также о наличии свободных рабочих мест;

• документы об уплате налогов и других обязательных платежей, и другие обязательные документы.

Предприятия не вправе скрывать:

- сведения о загрязнении окружающей среды;

- учредительные документы;

- сведения о финансово-хозяйственной деятельности;

- документы о платежеспособности;

- сведения о численности работающих и их заработной плате, условиях труда;

- нарушении антимонопольного законодательства, о реализации продукции, наносящей вред здоровью граждан;

- информацию об участии руководящих работников в деятельности других организаций.

Государственным предприятиям запрещено скрывать данные о размерах своего имущества и денежных средствах, о вложениях капитала в ценные бумаги и уставные фонды совместных предприятий.

К сведениям, составляющим коммерческую тайну, могут быть отнесены:

• планово-техническая документация (например, планы научно-исследовательской и внедренческой деятельности; программы экономического и социального развития предприятия, проекты осуществления коммерческих мероприятий) за исключением планов финансово-хозяйственной деятельности и доходно-расходных смет;

• соглашения о намерениях совершить определенную сделку (предварительные договоры);

• сведения об изобретениях и новых технологиях, находящихся в стадии разработки или внедрения в производство, а также объекты интеллектуальной собственности, на которые распространяется правовая защита авторства;

• содержание выполняемых в интересах данного предприятия работ, имеющих научную, техническую, технологическую или коммерческую новизну;

• протоколы заседаний коллегиальных органов управления предприятием, содержащие конфиденциальную информацию о коммерческих перспективах, предполагаемой стратегии и тактике предпринимательской деятельности.

Перечень таких сведений для конкретного предприятия закрепляется приказом руководителя этого предприятия, отсутствие которого лишает предприятие возможности ссылаться на коммерческую тайну как основание отказа представить тот или иной документ.

Глава 2. Органы налоговой полиции России.

Федеральные органы налоговой полиции являются правоохранительными органами и составной частью сил обеспечения экономической безопасности Российской Федерации.

Указом Президента Российской Федерации от 18 марта 1992 г. при Государственной налоговой службе России было создано Главное управление налоговых расследований - налоговая полиция.

Однако самостоятельным правоохранительным органом она стала после вступления в силу Закона РФ «О федеральных органах налоговой полиции» (от 15 июля 1993 г.), определившего правовые основы, принципы организации и деятельности, систему и структуру, а также полномочия налоговой полиции.

В соответствии с данным законом федеральным органам налоговой полиции вменяется в обязанность:

• выявление, предупреждение и пресечение налоговых преступлений и правонарушений. О выявленных при этом других экономических преступлениях органы налоговой полиции обязаны проинформировать соответствующие правоохранительные органы;

• обеспечение безопасности деятельности государственных налоговых инспекций, защиты их сотрудников от противоправных посягательств, при исполнении служебных обязанностей;

• предупреждение, выявление и пресечение коррупции в налоговых органах.

Федеральным законом РФ «О внесении изменений и дополнений в Закон Российской Федерации "О федеральных органах налоговой полиции" и "Уголовно-процессуальный кодекс РСФСР"» (от 17 декабря 1995г.) подчеркивается, что федеральные органы налоговой полиции являются - централизованной системой органов налоговой полиции с подотчетностью нижестоящих органов вышестоящим органам и директору Федеральной службы налоговой полиции Российской Федерации.

Систему федеральных органов налоговой полиции составляют:

1.Федеральная служба налоговой полиции Российской Федерации на правах Государственного комитета Российской Федерации;

2. Органы Федеральной службы налоговой полиции по республикам, краям, областям, городам федерального значения, автономным областям, автономным округам (управления, отделы - территориальные органы);

3. Органы налоговой полиции районов в городах Москве и Санкт-Петербурге, а также межрайонные отделы управлений, отделов Федеральной службы налоговой полиции (местные органы налоговой полиции).

2.1.Структура управления налоговой полиции.

В федеральных органах налоговой полиции в установленном законодательством Российской Федерации порядке могут создаваться организации, необходимые для обеспечения их деятельности.

Общее руководство деятельностью Федеральной службы налоговой полиции осуществляет директор Федеральной службы налоговой полиции Российской Федерации (в ранге председателя Государственного комитета Российской Федерации), который назначается на должность и освобождается от должности Президентом РФ по представлению председателя правительства Российской Федерации.

Общее руководство деятельностью федеральных органов налоговой полиции и координацию их деятельности с деятельностью других правоохранительных, налоговых и иных государственных органов осуществляет директор Федеральной службы налоговой полиции Российской Федерации.

Первый заместитель директора Федеральной службы налоговой полиции (в ранге первого заместителя председателя Государственного комитета Российской Федерации) и заместитель директора Федеральной службы налоговой полиции, назначаются на должность и освобождаются от должности правительством Российской Федерации по представлению директора Федеральной службы налоговой полиции РФ.

Начальники управлений Федеральной службы налоговой полиции по республикам назначаются на должность и освобождаются от нее директором Федеральной службы налоговой полиции России по согласованию с правительствами республик в составе Российской Федерации.

В Федеральной службе налоговой полиции и управлениях налоговой полиции по республикам, в качестве совещательного органа – образуются коллегии. Персональный состав и порядок работы которых по представлению соответственно директора Федеральной службы налоговой полиции Российской Федерации и начальников управлений Федеральной службы налоговой полиции по республикам, утверждаются соответственно правительством Российской Федерации и директором Федеральной службы налоговой полиции Российской Федерации.

Организация деятельности Федеральной службы налоговой полиции определяется положением о Федеральной службе налоговой полиции, утверждаемым правительством Российской Федерации.

Управления (отделы) Федеральной службы налоговой полиции по краям, областям, городам федерального значения, автономным областям, автономным округам возглавляются начальниками, назначаемыми на должность и освобождаемыми от должности директором Федеральной службы налоговой полиции Российской Федерации.

Местные органы налоговой полиции, возглавляются начальниками – назначаемыми на должность и освобождаемыми от должности начальниками управлений (отделов) Федеральной службы налоговой полиции по республикам, краям, областям, городам федерального значения, автономной области, автономным округам.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев