Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Налоговые органы ФРГ

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

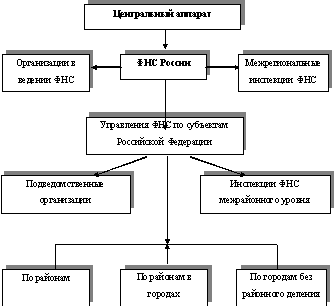

5.3. Налоговые органы ФРГ.

Специального налогового ведомства в ФРГ не существует.

Налоговые инспекции входят в финансовую систему, структура построения которой, довольно своеобразна. Она отражает федеративное построение государства, относительную самостоятельность земель: существует Федеральное министерство финансов и земельные министерства финансов. В каждой земле, кроме того, есть так называемая Верховная финансовая дирекция (Главное финансовое управление), подчиненная одновременно и Федеральному, и земельному министерствам финансов (является и федеральным, и земельным органом). Верховной финансовой дирекции подчинены налоговые инспекции и таможенные органы.

Общая численность работников Министерства финансов земли Шлезвиг-Гольштейн, Верховной финансовой дирекции и налоговых инспекций - 4 тыс. человек (в Минфине - 200 сотрудников, а в Верховной финансовой дирекции - 400).

В Федеральном министерстве финансов наряду с другими имеются управления:

пошлин и акцизов;

имущества и налогов со сделок;

финансовых взаимоотношений между Федерацией и землями.

Они занимаются и земельными налогами, но указаний землям давать не могут. В земельном Министерстве финансов существует налоговый отдел с подразделениями по отдельным налогам.

В Верховной финансовой дирекции, являющейся по существу посредническим органом, также есть отдел пошлин и налогов на предметы потребления, относящийся к федеральной части дирекции, и отдел налогов на имущество, относящийся к земельной части.

Наряду с федеральными и земельными государственными чиновниками в ФРГ имеются консультанты по налогам. Это не работники Министерства финансов, но последний выдает им лицензию на право деятельности. Они дают платные консультации. Профессия весьма необходимая, так как налоговое законодательство ФРГ довольно сложно.

В налоговых инспекциях трудятся от 100 до 300 человек, а всего в 20 налоговых инспекциях земли Шлезвиг-Гольштейн насчитывается 3450 сотрудников (примерная численность определяется из расчета один сотрудник на 600 жителей района).

Инспекцию возглавляет начальник, как правило юрист. Юристы, возглавляют и отделы, которые, в свою очередь, разделены на подотделы:

– правовой;

– по налогу с зарплаты;

– по автотранспорту;

– по налогу с оборота предприятий;

– по налогу с приобретения земельных участков.

Имеется оценочный отдел по оценке: имущества, земельных участков, сельскохозяйственных предприятий и угодий, что необходимо при расчете налога с наследства. Кроме того, есть подотделы рассрочки платежей, регистрации НДС, проверки предприятий (крупные предприятия проверяются специальным отделом Верховной финансовой дирекции), автоматизации процессов работы. В налоговой инспекции есть финансовая касса со штатом конфискаторов.

В больших инспекциях, существуют отделы налога с юридических лиц, следственные и розыскные отделы. Стоит заметить, что в ФРГ нет специальной налоговой полиции, и в случае сопротивления привлекается обычная. В одной из инспекций г.Киля действует единственный на всю землю Шлезвиг-Гольштейн отдел наследства и подарков.

Земли в ФРГ делятся на общины, и везде в них имеется налоговый отдел. Здесь существует четыре уровня государственной службы, каждому из них соответствует определенная степень образования и номенклатура должностей. От их категории зависит и размер заработной платы. К низшему (А1 - А5) уровню службы относятся завхоз, курьер и т. п. Средний уровень (А5 - А9) предполагает наличие аттестата зрелости и двухгодичного обучения в финансовой школе (должности ассистента, секретаря, инспектора службы). Категория А9 - начальная для повышенного уровня службы (А9 - А13), здесь необходимо специальное трехлетнее образование. Эта категория является начальной для налоговых инспекторов, их месячный оклад составляет 2147 марок. После категории А13 - высший уровень службы (А13 - А16), к ней относится руководство инспекций. Оклад каждого работника (на той же должности) автоматически повышается каждые два года. Например, начальный оклад сотрудника среднего уровня службы (категория А5) с 1716 марок возрастает через два года до 1779 марок. После 18 лет службы максимальный оклад в этой должности составит - 2259 марок.

Кадровые ресурсы налоговой инспекции земли Бранденбург: общая численность специалистов - 2800 человек, из них рабочие и младший обслуживающий персонал - 122 человека (4,35%); работники среднего уровня службы с административно-хозяйственными функциями -1807 (64,55%); повышенного уровня службы, инспекторы и другие специалисты - 838 (29,93%); высшего уровня службы (руководители) - 33 человека (1,17%).

Органы финансового сыска ФРГ работают в тесном взаимодействии с уголовной полицией и прокуратурой. Они могут проводить расследование как по запросам последних, так и по собственной инициативе. Сотрудники финансового сыска принимают также участие в следственных мероприятиях по уголовным делам, если они касаются наряду с другими обстоятельствами правонарушений в сфере налогообложения.

Всеобъемлющий финансовый контроль, за денежными операциями населения со стороны налоговых служб, а через них и со стороны правоохранительных органов и спецслужб, в странах с развитой рыночной экономикой, стал возможен на основе бурного развития систем безналичных расчетов с широким использованием компьютерных систем.

Наделение налоговых служб этих стран, правами и функциями правоохранительных органов, в частности создание в их рамках подразделений финансового сыска - которые используют специфические методы работ, характерные для спецслужб, позволило существенно повысить эффективность финансового контроля в области налогообложения. А тесное взаимодействие налоговых служб, с правоохранительными органами, прежде всего в части обмена информацией, способствовало заметной активизации борьбы с определенными видами преступлений.

ЗАКЛЮЧЕНИЕ.

Принципы налогообложения зависят от экономической ситуации в стране, плана государственных мероприятий, размеров государственного долга, отношения государственного аппарата и общества к отдельным группам населения.

Налоговая политика любого государства базируется не только на конкретных принципах, но и учитывает социально-экономические потребности страны, стратегические и текущие задачи экономики.

Негативным последствием повышенного налогообложения может быть падение интереса к работе, следовательно, снижение производительности труда, сдерживание роста объема и совершенствования продукции, сокращение дохода от производства. При высоких налогах исчезает материальное стимулирование, в результате останавливается экономический и социальный прогресс.

Недостатки налоговой системы России 90-х гг. заключаются прежде всего в ее громоздкости, нестабильности и откровенно фискальном характере, практически сводящем на нет принцип справедливости и не стимулирующем развитие предпринимательства, особенно в сфере производства.

В этой связи изучение и обобщение опыта построения налоговых систем стран с развитой рыночной экономикой имеет большое практическое значение, поскольку как их достоинства, так и недостатки могут служить предпосылками для выбора направлений совершенствования налоговой политики и налоговой системы России.

И последнее чтобы мне хотелось сказать в отношении налоговой системы нашей страны, что в обязанность правительства входит создание таких условий, когда людям трудно было бы совершать дурное и легко поступать правильно.

Жизнь показала, что в стране, которой хорошо правят стыдятся бедности, а в стране, которой правят плохо стыдятся богатства.

ЛИТЕРАТУРА.

1. Введение в рыночную экономику /Под редакцией А.Я.Лившица./ Москва 1995 г. Высшая школа.

2. Налоги /Под редакцией Д.Г.Черника./Москва, Финансы и статистика 1996г

3. Инструкция Госналогслужбы РФ от 17.07.95 г. №36 (ред. от 09.11.95 г.) «О порядке исчисления и уплаты акцизов»

4. Часть первая Налогового Кодекса РФ, принят Госдумой 16.07.98 г.

5. Налоги. Теория и практика И.В. Дольде, В.В. Глухов, Санкт-Петрб. Спец.Лит. 1996г.

6. Инструкция №33 Госналогслужбы РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций от 10.08.95 г.

7. Закон РФ от 07.12.91 № 1998-1 «О подоходном налоге с физических лиц» (редакция от 04.08.95г.)

8. Закон РФ от 09.12.91 №2003-1(редакция 27.01.95г.) «О налогах на имущество физических лиц».

9. Налоговый вестник. Журнал № 10. 1998 г.

10. Инструкция Госналогслужбы РФ от 30.05.95г. №31 «О порядке исчисления и уплаты налогов на имущество физических лиц».

11. Толковый экономический и финансовый словарь И.В. Бернар и Жан-Клод Колли. /Под редакцией Л.В.Степанова./Москва 1994 г. Международные отношения

12. Финансы граждан И.Т.Балабанов.Москва. Финансы и статистика 1995г.

13. Закон РФ от 06.12.91, №1992-1 (ред. от 01.04.96 г.) «О налоге на добавленную стоимость» и изменения к нему.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев