Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Права налоговой инспекции

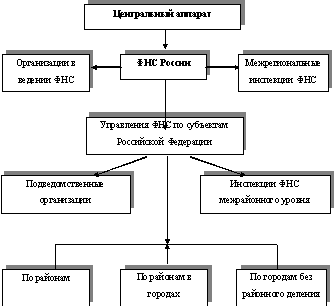

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

1.1. Права налоговой инспекции.

Налоговая инспекция имеет право:

• производить в министерствах и ведомствах, на предприятиях и в организациях проверки денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и других документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках;

• контролировать соблюдение законодательства гражданами, занимающимися предпринимательской деятельностью;

• получать от предприятий, учреждений, организаций, а также граждан с их согласия справки, документы и их копии, касающиеся хозяйственной деятельности налогоплательщика, необходимые для правильного налогообложения;

• обследовать используемые для извлечения доходов либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения предприятий, учреждений и граждан;

• требовать от руководителей и других должностных лиц проверяемых предприятий, а также граждан устранения выявленных нарушений законодательства о налогах и других обязательных платежах и контролировать их выполнение;

• приостанавливать операции предприятий и граждан по расчетным счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления налоговым инспекциям бухгалтерских отчетов, балансов, расчетов, деклараций и других необходимых документов;

• изымать у предприятий документы, свидетельствующие о сокрытии и занижении прибыли или иных объектов налогообложения;

• применять к предприятиям и гражданам финансовые санкции;

• взыскивать в бюджет недоимки по налогам и другим обязательным платежам, а также суммы штрафов и применять иные санкции;

• возбуждать ходатайства о запрещении в установленном порядке «права заниматься трудовой деятельностью»;

• предъявлять в суд и арбитраж иски;

• налагать административные штрафы на должностных лиц и руководителей.

Налоговые инспекции имеют право проводить проверки на всех предприятиях, в учреждениях и организациях независимо от их форм собственности, организационно-правовой формы подчиненности и т. п.

Проверкам подлежат как налогоплательщики, так и лица, несущие обязанность начислять, удерживать и перечислять в бюджет налоги вместо них (фискальные агенты), а также банки и кредитные учреждения, несущие ответственность за кассовое исполнение бюджета (перечисление налогов по поручению налогоплательщика), нотариусы, обязанные представлять информацию о ряде сделок, и др.

1.2. Виды проверок.

В зависимости от характера, выделяют документальные и фактические проверки.

Документальная проверка включает в себя: изучение денежных документов, бухгалтерских книг, отчетов, балансов, планов, смет, деклараций и других источников. Она может проводиться на основе документов предприятия или документов, поступивших в налоговую инспекцию. Фактическая проверка предполагает использование методов контроля, не связанных с исследованием документов. Это может быть обследование помещений, получение объяснения.

В зависимости от объема проверки различают на:

- полные; и

- частичные.

Первые связаны с проверкой и оценкой правильности уплаты всех видов налогов, а вторые - отдельных видов.

С учетом повторяемости проверка может быть:

- первичной;

- дополнительной;

- повторной.

По объему просматриваемых документов проверки разделяют на:

- сплошные; и

- выборочные.

Документальные проверки подразделяются на комплексные и тематические.

Комплексные – проводятся в плановом порядке (не реже одного раза в два года), а также при ликвидации предприятия или в случае его банкротства. В этом случае осуществляется полная проверка начисления и уплаты налогов и других обязательных платежей за весь период деятельности предприятия с начала деятельности или со времени завершения предыдущей комплексной проверки.

Тематические – проводятся по заданиям вышестоящих налоговых органов на основании оперативной информации, предоставленной органами налоговой полиции или иными правоохранительными органами, в ходе встречных проверок. При этом исследуются отдельные вопросы финансово-хозяйственной деятельности, порядок бухгалтерского учета отдельных операций и т. п., например учет валютных операций, результатов внешнеэкономической деятельности, порядок налогообложения средств, полученных безвозмездно от других предприятий.

Проведение проверки вне проверяемого субъекта, или не надлежащим образом оформленного поручения, влечет признание недействительным решения, принятого по результатам такой проверки.

Результаты проверок должны быть оформлены документально. При этом - если в результате проверки нарушений налогового законодательства не установлено, составляется справка о результатах проверки. В случае обнаружения нарушений, влекущих наложение санкций, составляется акт проверки, не являющийся доказательством, на основании которого определяются наличие или отсутствие обстоятельств, обосновывающих требования и возражения сторон, и иные обстоятельства, имеющие значение для правильного разрешения дела.

При этом доказательствами могут являться только те документы, которые получены (созданы) с соблюдением установленного порядка. Для выполнения своей функции акт проверки должен содержать все необходимые сведения и быть правильно оформленным. Однако в нем не должна даваться квалификация действий налогоплательщиков и определяться вид и размер санкций. Один экземпляр акта в обязательном порядке должен быть вручен налогоплательщику.

Если должностные лица предприятия или предприниматель противодействуют проведению проверки, она может быть осуществлена при помощи органов налоговой полиции или МВД России.

Чаще всего проверка реализуется как три последовательных этапа работы:

- документальная проверка;

- фактический контроль;

- составление справки или акта.

Государственный закон требует, чтобы проверка налоговой инспекцией проводилась не реже одного раза в два года в отношении каждого налогоплательщика. Обычно проверки носят плановый характер. Вместе с тем может быть произведена внезапная проверка. Правом проводить проверки обладают должностные лица налоговых инспекций любого уровня.

Налоговые службы несут ответственность за полный и своевременный учет всех налогоплательщиков - предприятий, учреждений, организаций - и проведение в них документальных проверок по правильности исчисления и полноты уплаты в бюджет налогов.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев