Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Налоговая служба Японии

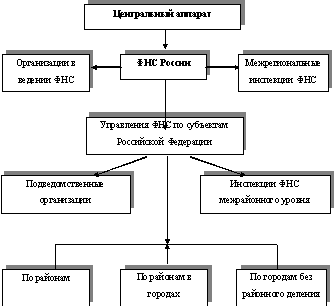

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

5.2. Налоговая служба Японии.

Национальное налоговое управление, занимающееся обложением и взиманием национальных налогов и сборов, имеет 11 районных налоговых управлений, 518 окружных налоговых служб и налоговую службу Окинавы. Кроме того, Национальное управление имеет Национальный налоговый колледж для подготовки налоговых служащих и Национальный налоговый суд для рассмотрения налоговых споров. Колледж и суд располагают отделениями при районных управлениях и на Окинаве.

Национальное налоговое управление основано в 1949г. Начальник этого управления, назначаемый с одобрения кабинета министров министром финансов, имеет заместителя по межгосударственным налоговым вопросам и помощника по вопросам производства и налогообложения спиртных напитков и пива. Центральное учреждение Национального налогового управления располагается в Токио. В его обязанности входят разработка основ деятельности и плана работы налоговой службы, подготовка разъяснений для районных налоговых управлений с целью единого толкования и применения налоговых законов, надзор и контроль, за работой районных налоговых управлений и окружных служб. Оно поддерживает также связь с другими министерствами, ведомствами и разными организациями для разрешения налоговых вопросов.

После переустройства Национального налогового управления в июле 1991 г. его центральное учреждение состоит из секретариата начальника и трех управлений (налогообложения, учета доходов и сбора налогов, проверки счетов и уголовного расследования).

Секретариат, возглавляемый заместителем начальника, состоит из семи отделов – (согласования, кадров, учета, планирования социальных вопросов, общественных связей, автоматической обработки данных) и двух служб (хозяйственной и межгосударственных связей). В нем работают - помощник начальника, главный наблюдатель за кадрами, управляющий по вопросам исследований и планирования, налоговый советник.

Управление налогообложения имеет шесть отделов (подоходного налога, имущественного налога, корпоративного налога, налога на потребление, винного налога, сведений и проверок) и юридическую службу, в которой работают управляющие по оценке имущества, пивоварению и налогу на потребление.

Управление учета доходов и сбора налогов состоит соответственно из двух отделов. Управление проверки счетов и уголовного расследования также имеет два отдела, в нем работает управляющий по межгосударственным расследованиям налогов.

Районные налоговые управления располагают несколько иными подразделениями, однако, все они имеют управление согласования и хозяйства, большинство из них - два управления налогообложения, управление учета доходов и сбора налогов, управление проверки счетов и уголовного расследования. Некоторые, например Каназава и Кумамото имеют лишь одно управление налогообложения, иные, как Токио, Нагоя и Осака - управление проверки счетов и управление уголовного расследования, причем налоговое управление токийского района включает четыре управления проверки.

Управление согласования и хозяйства состоит из девяти отделов (согласования, двух кадровых, подготовки кадров, учета, социального планирования, двух отделов по автоматической обработке данных) и двух служб (общественных связей и налогового советника).

Кроме того, в этом управлении работают четыре управляющих: по автоматической обработке данных, надзору за работой налоговых счетоводов, по кадрам, строительству и ремонту.

Управление налогообложения включает семь отделов (подоходного, имущественного, корпоративного и винного налогов, налога на потребление, сведений и проверок) и службу по пивоварению. Здесь работают управляющий по налоговым сведениям, служащий по налоговым спорам, особые служащие по оценке имущества по производству спиртных напитков.

Управление учета доходов и сбора налогов состоит из пяти отделов (учета доходов, сбора налогов, оперативной группы, двух - согласования особого взимания налогов) и службы по налоговым спорам. В нем работают служащие по налоговым спорам, по доходам, особый служащий по доходам, занимающиеся принудительными взиманиями налогов.

Управление проверки счетов и уголовного расследования имеет четыре отдела (проверки счетов, пересмотра налоговых обязательств, уголовного расследования и согласования). В этом управлении работают особый проверяющий, главный проверяющий, особый следователь и главный следователь.

Районное налоговое управление под наблюдением центрального учреждения Национального налогового управления руководит работой расположенных в районе налоговых служб, в некоторых случаях оказывает на них прямое давление, а некоторые обязанности берет на себя. Так, управление проверки счетов и уголовного расследования районного управления занимается проверкой счетов крупных корпораций по корпоративному налогу, налогу на потребление и расследует случаи уклонения от национальных налогов. Управление налогообложения проверяет счета по винному налогу и налогу на бензин, а управление учета доходов и сбора налогов проводит принудительное взимание налогов в случаях значительных сокрытий доходов.

Окружные налоговые службы являются непосредственным исполнителями налогового законодательства, они выполняют следующие функции:

– следят за удержанием налога;

– собирают налоги по декларациям;

– занимаются обложением доходов и имущества, не охваченных первыми видами взимания налогов;

– рассматривают налоговые споры;

– оказывают налоговые консультации и т. д.

Каждая налоговая служба вправе взимать любой внутренний налог.

Устройство окружной налоговой службы отличается в зависимости от величины округа. Налоговую службу возглавляет директор, в крупных налоговых службах директор имеет заместителя, особого служащего по доходам и особого проверяющего, занимающегося проверкой счетов крупных налогоплательщиков. Большинство налоговых служб состоит из отдела согласования и трех групп (учет доходов и сбора налогов, проверки счетов личных налогоплательщиков, проверки счетов корпоративных налогоплательщиков). Кроме того, в налоговой службе работают особый служащий по общественным связям и главный проверяющий по спиртным напиткам, наблюдающий за их изготовлением и уплатой винного налога.

Отдел согласования занимается кадрами, отчетностью, социальными вопросами и согласованием всей работы окружной налоговой службы.

Группа учета доходов и сбора налогов - обязана учитывать разные источники доходов, собирать налоги, принудительно взимать их в случаях сокрытия доходов.

Группа проверки счетов личных налогоплательщиков - занимается сбором личного подоходного налога, налога на потребление, имущественного налога и сбором сведений по налогам.

Группа проверки корпоративных налогоплательщиков - отвечает за сбор корпоративного подоходного налога, налога на потребление, взимаемого с корпораций, подоходного налога, удерживаемого у источника дохода, и за другие косвенные налоги.

Наименьшая налоговая служба состоит из отдела согласования и группы проверки счетов, в которой обязательно работают главный проверяющий и главный служащий по доходам.

В последние десятилетия, по мере быстрого развития экономики страны, в городах заметно увеличилось количество облагаемых объектов, что потребовало разделения некоторых крупных налоговых служб и создания новых. В 1972 г. была создана районная налоговая служба Окинавы; в отличие от районных налоговых управлений она не имеет структурных управлений, а состоит из отделов. В 1990 г. в Национальном налоговом управлении, включая районные управления и окружные службы, были заняты 52,6 тыс.человек (без представителей колледжа и налогового суда), из них 89,5% - мужчины и 10,5% - женщины. Более 69% налоговых служащих - лица моложе 40 лет.

Ежегодно Национальное налоговое управление нанимает новых работников это:

– выпускники старших классов (12 лет обучения) школ, сдавшие экзамен третьего класса для работы на государственной службе;

– выпускники университетов, сдавшие экзамен на специалиста по национальным налогам;

– выпускники университетов, выдержавшие экзамен первого класса.

Экзамены проводит Национальное управление кадров при кабинете министров, которое отвечает за работу с государственными служащими.

Система заработной платы налоговых служащих определяется законом. Как правило, ставки заработной платы налоговых служащих несколько выше, чем у других государственных служащих. Это объясняется тем, что налоговая служба требует разносторонней подготовки и сопряжена с некоторым риском. В зависимости от сложности выполнения работы зарплата налоговых служащих имеет 11 степеней. Вновь нанятый служащий, прошедший начальное обучение, получает заработок первой степени, а руководители окружных налоговых служб (в зависимости от величины округа) - от 9-й до 11-й степени. При определении степени заработной платы помимо способностей и успехов в труде учитываются также опыт работы, сроки получения прежней степени. Успешно используется и система, при которой усердные в работе служащие получают надбавки к заработной плате.

Закон о государственной службе и правила Национального управления кадров требуют от налоговых служащих безупречного поведения. Национальное налоговое управление старается повышать самосознание налоговых служащих, поддерживать постоянство налоговых кадров.

Ввиду особой важности налоговой службы для государства в Национальном налоговом управлении учреждена система наблюдения за кадрами. Наблюдатели призваны не столько выявлять нарушения, сколько предупреждать их, создавая определенные условия для сохранения доверия налогоплательщиков к налоговой службе.

В 1991 г. в системе наблюдения за кадрами Национального налогового управления были заняты 120 человек, каждый из которых назначается начальником Национального управления.

Важную роль в налоговой жизни Японии играют налоговые счетоводы. Они как независимые и беспристрастные специалисты помогают налогоплательщикам исполнять их налоговые обязательства в соответствии с требованиями налогового законодательства. Закон об освидетельствованных налоговых счетоводах (от 1951 г.) оговаривает область их деятельности, ее содержание, их права и обязанности. Налоговые счетоводы действуют как налоговые агенты: готовят налоговые документы, ведут налоговые консультации по всем национальным налогам (кроме гербового сбора, налога на записи и разрешения).

Звание налогового счетовода присваивается тем, кто выдерживает экзамен на «освидетельствованного налогового счетовода» - правоведам, освидетельствованным общественным счетоводам и некоторым другим специалистам. Налоговые счетоводы обязаны встать на учет в Управлении налоговых счетоводов японской Федерации обществ налоговых счетоводов. Без такого звания и членства запрещается заниматься деятельностью налогового счетовода. В некоторых пределах налоговым счетоводством могут заниматься лишь законоведы, уведомляя об этом, руководителя районного налогового управления, и общественные счетоводы, получив соответствующее разрешение.

В марте 1991 г. в Японии на учете состояло почти 57 тыс. налоговых счетоводов. Их дополняли 1204 правоведа, занимающихся налоговым счетоводством путем извещения руководителя районного управления, и 1130 общественных счетоводов.

Национальное налоговое управление имеет Совет налоговых счетоводов, состоящий из трех человек, разбирающихся в налоговом законодательстве, счетоводстве и отчетности, имеющих богатый опыт работы в налоговых органах. Совет принимает экзамены налоговых счетоводов, наблюдает за их работой и поддерживает связь с четырнадцатью их обществами, расположенными по всей стране.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев