Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Технология налоговых проверок

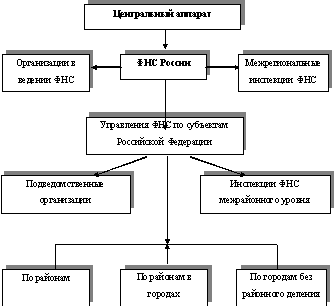

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

3.2. Технология налоговых проверок.

Налоговые инспекции имеют право проводить проверки на всех предприятиях, в учреждениях.

Проверке подвергаются денежные документы, бухгалтерские книги, отчеты, планы, сметы, декларации и иные документы, связанные с исчислением и уплатой налогов и других обязательных платежей в бюджет.

Проверки должны проводиться непосредственно, на предприятии, без изъятия документов в присутствии должностных лиц. Основанием для проведения проверки является письменное поручение начальника налогового органа.

Налогоплательщик должен быть заранее предупрежден о проведении плановой проверки (ревизии), ее программе и сроках.

Проведение внеплановых проверок (чрезвычайных) возможно без заблаговременного предупреждения, но с соблюдением процедурных ограничений.

Результаты документальной проверки расчетов по налогу должны оформляться справкой или актом.

Справка о налоговой проверке.

При отсутствии нарушений налогового законодательства и ведения бухгалтерского учета налогов проверяющий составляет справку с указанием:

– наименования предприятия, его подчиненности или формы собственности;

– даты проверки;

– периода, за который она проводилась;

– действовавшей учетной политики в проверяемом периоде;

– работников ответственных (руководителя и главного бухгалтера) за соблюдение налогового законодательства в проверяемом периоде;

– данных о соблюдении предприятием налогового законодательства;

– правильности исчисления, полноты и своевременности внесения в соответствующие бюджеты налогов, а также соблюдения порядка ведения бухгалтерского учета.

В справке также указывается выполнение предложений по ранее производимым проверкам, а также внесены ли исправительные записи по счетам бухгалтерского учета и квартальным (годовым) балансам.

Справка подписывается должностным лицом Государственной налоговой инспекции (проверяющим), руководителем и главным бухгалтером проверяемого предприятия.

Акт о налоговой проверке.

При установлении нарушений налогового законодательства и порядка ведения бухгалтерского учета проверяющий оформляет результаты документальной проверки актом, который подписывается должностным лицом Государственной налоговой инспекции, другими участниками проверки, руководителем и главным бухгалтером проверяемого предприятия.

Во вступительной части акта указываются характеристика предприятия, должностные лица, вид проведенной проверки.

Описательная часть акта включает изложение фактов и действий, связанных с нарушениями. При этом детализируют каждый факт неправомерных действий со ссылками на конкретные первичные документы, нормативные инструкции, положения закона. Налоговый инспектор может изъять документы, свидетельствующие о сокрытии прибыли или иных объектов налогообложения.

В результативной части акта обобщаются выявленные факты, подсчитывается и фиксируется сумма недоплаты по каждому конкретному налогу.

Запрещается включать в акт квалификационную оценку действий.

В изложении акта документальной проверки должны быть соблюдены объективность, ясность, лаконичность и точность описания выявленных фактов нарушения налогового законодательства и порядка ведения бухгалтерского учета налогов, при этом по каждому факту нарушения, отраженному в акте проверки, должно быть четко изложено его содержание со ссылкой на соответствующий нормативный документ.

В акт документальной проверки не следует включать непроверенные факты и выводы.

Выявленные факты однородных массовых нарушений группируются в таблицы и другие справочные материалы, прилагаемые к акту проверки (т. е. приложения), а в акте проверки приводятся только итоговые данные и содержание этих нарушений со ссылкой на соответствующие приложения.

Специальным приложением к акту освещаются выявленные расхождения между суммами, показанными в расчете налогов, и суммами, установленными при проверке.

При проверке поступления декадных платежей налогов выявленные расхождения между данными о суммах налога, заявленных плательщиками, и данными, установленными налоговыми органами, записываются в таблицу (приложение к акту документальной проверки) с начислением пени за несвоевременную уплату платежей в бюджет.

В заключительном разделе акта вносятся конкретные предложения по устранению выявленных нарушений и взысканию доначисленных сумм налога на добавленную стоимость финансовых санкций.

В случаях несогласия с фактами, изложенными в акте, налогоплательщик (соответствующее должностное лицо или гражданин) обязан подписать акт с изложением письменных возражений и приложить к нему объяснение и документы, подтверждающие мотивы своих возражений. Правильность фактов, изложенных в объяснениях, должна быть проверена, и по ним должно быть дано письменное заключение проверяющего.

При отказе налогоплательщика от подписи акта, проверяющим в конце акта делается сноска: «Налогоплательщик от подписи отказался без объяснений и обоснования мотивов отказа».

Акт, как правило, составляется в двух экземплярах со всеми приложениями, а в отдельных случаях и с протоколом изъятия документов и вручается: первый экземпляр проверяющему, второй - под расписку руководителю проверяемого предприятия.

Действия налоговых органов по результатам проверки.

Все материалы проверок (акт проверки, справка, протокол об административном правонарушении и др.) не позднее следующего дня по прибытии проверяющего в Государственную налоговую инспекцию регистрируются налоговыми органами в специальном журнале, который должен быть пронумерован, прошнурован и скреплен печатью налогового органа.

После их регистрации в специальном журнале материал проверки передается начальнику отдела, а в необходимых случаях - начальнику Государственной налоговой инспекции или его заместителю, которые по результатам рассмотрения должны принять по ним соответствующие решения, в том числе по применяемым к налогоплательщику санкциям.

В таком же порядке, должны осуществлять документальную проверку расчетов по налогам налоговые органы по месту нахождения филиалов, отделений и других обособленных подразделений предприятий, находящихся на территории Российской Федерации, имеющих расчетные счета в учреждениях банков, и самостоятельно реализующих за плату - товары, работы и услуги. А также структурных единиц предприятий, если учет отгрузки и реализации товаров, работ и услуг осуществляется самими структурными единицами, но расчетных или спецссудных субсчетов по месту нахождения этих единиц в банке не открыто.

Налоговые органы обязаны в недельный срок информировать Министерство финансов Российской Федерации о случаях неуплаты предприятием налогов и иных обязательных платежей во все уровни бюджетов в течение трех месяцев со дня наступления сроков их уплаты.

Для координации работы налоговых органов по представлению информации о случаях неуплаты предприятиями налогов и иных обязательных платежей для возбуждения дел о несостоятельности (банкротстве) предприятий-должников информация должна направляться в Государственную налоговую службу Российской Федерации для дальнейшей ее передачи Министерству финансов РФ.

Информация о случаях неуплаты предприятиями налогов и налоговых платежей направляется налоговыми органами в Государственную налоговую службу Российской Федерации только в следующих случаях:

• при перемещении вопроса о признании несостоятельным (банкротом) предприятия, находящегося в федеральной собственности;

• по крупным предприятиям всех форм собственности.

В случае, если предприятие находится в собственности субъекта Федерации или же его деятельность независимо от подчиненности имеет большое значение для развития данного региона, информация налоговыми органами передается соответствующим министерствам финансов республик в составе Российской Федерации, финансовым управлениям администраций краев, областей, городов и автономных образований для возбуждения ими дела о несостоятельности (банкротстве) данного предприятия по месту нахождения.

По предприятиям местного значения информация представляется районным налоговым органом районному финансовому органу для дальнейшего принятия необходимых мер.

Налоговые органы, направляющие информацию Госналогслужбе России, должны указывать, какой процент налоговых поступлений за рассматриваемый период в бюджете региона составляют налоги уплачиваемые данным предприятием, и какой процент недоимки из общей ее суммы по территории числится за данным предприятием (в первую очередь представляется информация по предприятиям, у которых недоимка равна или больше 3% от всей недоимки по территории).

Глава 4. Ответственность за нарушение налогового законодательства.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев