Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Налоговые органы США

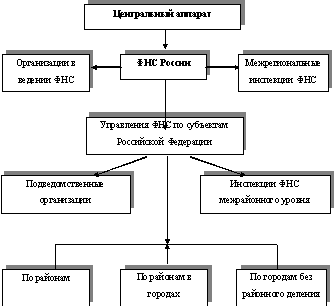

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

5.1. Налоговые органы США.

Важным направлением налоговой реформы 80-х гг. в США было ужесточение законов в отношении налогоплательщиков, укрывающих свои доходы, и мер по совершенствованию механизма контроля, за правильностью уплаты налогов.

В налоговом законодательстве США и других стран с рыночной экономикой, не действует принцип презумпции невиновности, и обязанность доказательства при рассмотрении судебных исков по налоговым делам всегда лежит на налогоплательщике.

При этом он лишен права на отказ, в предоставлении сведений, которые могут быть использованы против него в ходе судебного разбирательства. Такие правовые нормы действуют не только в США, но и в ФРГ, Франции, Швейцарии и других странах.

В налоговом законодательстве предусмотрено «изъятие» из гражданских прав и свобод неприкосновенности жилища, тайны переписки и других.

Таким образом, действия органов финансового сыска, которые в иных случаях классифицировались бы как «вторжение в частную жизнь», в налоговом праве рассматриваются как норма. При заполнении налоговой декларации налогоплательщик обязан сообщить сведения не только о финансовом положении своей семьи, но также и о состоянии здоровья, взносах в фонды различных общественных и политических организаций и любые другие сведения, если налоговые органы считают их необходимыми для исчисления суммы налога.

В большинстве стран с развитой рыночной экономикой налоговые судебные иски исключены из сферы имущественных исков и, по существу, приравнены к уголовным делам. Соответственно за умышленное сокрытие дохода от налогообложения законодательством предусмотрены такие же суровые наказания, как за уголовные преступления. Так, в США налогоплательщик по решению суда может быть подвергнут штрафу до 100 тыс. долл. (для корпораций - до 500 тыс. долл.) или тюремному заключению до 5 лет, в ФРГ злостное уклонение от уплаты налогов карается лишением свободы до 10 лет.

В некоторых странах (США, ФРГ) действует институт налоговых судов, рассматривающих исключительно иски по налоговым спорам.

Органы финансового сыска представляют собой - специализированные полицейские службы, укомплектованные профессионалами высокой квалификации, которые используют при проведении расследований такие специфические методы, как:

– негласное наблюдение;

– опрос свидетелей из окружения подозреваемого лица;

– перлюстрация почтовых отправлений и прослушивание телефонных разговоров;

– привлечение платных информаторов.

Сотрудники финансового сыска нередко проводят расследование негласно, используя документы различных правительственных и даже частных организаций.

Одним из распространенных приемов, применяемых для выявления фактов сокрытия доходов, является сопоставление декларированных доходов с реальными расходами налогоплательщика. Для этого его крупные приобретения за ряд лет сравниваются с указанными в налоговой декларации официальными доходами за тот же период. Расхождение между суммами доходов и расходов может служить основанием для проведения финансового расследования и возбуждения судебного дела по обвинению в уклонении от уплаты налогов.

Примером тщательно организованной системы государственного финансового сыска может служить служба сбора налогов и финансового контроля в США, ядром которой является Служба внутренних доходов (СВД) Министерства финансов США, состоящая из центрального аппарата, штатных и местных налоговых служб. Центральному аппарату СВД подчинено 9 региональных служб, 58 налоговых округов и 900 местных налоговых бюро. Каждое налоговое бюро состоит из 6 отделов, в том числе следственного и отдела по контролю за правильностью уплаты налогов.

Интересующая СВД информация поступает из следующих источников: каждый налогоплательщик обязан ежегодно (к 15 апреля) направлять в СВД декларацию установленной формы о своем совокупном доходе, включая дивиденды и проценты на капитал и ценные бумаги; одновременно все государственные учреждения, банки, биржи, фирмы и т. д. в обязательном порядке предоставляют в СВД подробные сведения о выплаченных тому или иному лицу денежных суммах в виде зарплаты, процентов на вклады, дивидендов, выигрышей, гонораров и т.д., а также о совершенных данным лицом финансовых сделках, торговых и других операциях, связанных с получением доходов.

Другим источником необходимых сведений СВД являются - получившие распространение за последние 15 лет информационные кредитные бюро - частные фирмы, специализирующиеся на сборе и анализе данных, характеризующих финансовое положение частных лиц. В трех крупнейших кредитных бюро в США (всего их более двухсот) имеется более 400 млн. досье на 160 млн. человек - практически на все взрослое население страны.

Все поступающие в СВД из указанных источников сведения вводятся в компьютерную учетную систему, обрабатываются и сопоставляются с данными, содержащимися в налоговых декларациях. Применение при обработке информации специальных секретных математических моделей, позволяет отбирать налоговые декларации с «повышенным потенциалом для тщательной проверки». Ежегодно проверяется 2,2 млн. деклараций, что составляет около 2% от их общего числа.

По официальным данным СВД США, в начале 90-х гг. на одну проверку в отношении лиц, имеющих доход менее 10 тыс. долл., приходилось 4 проверки в отношении лиц с доходом от 25 до 100 тыс. и 16 - с доходом свыше 100 тыс. долл.

В результате работы СВД, как свидетельствуют данные, только 85% населения США добросовестно и правильно платят налоги. По данным СВД, объем налоговых не доплат постоянно растет. Если в 1973г. он составил более 28 млрд. долл., то в 1994г.- около 140 млрд. долл. (Санкт-Петербургские ведомости, № 150 (1078)).

К середине 80-х гг. в США сложился общенациональный информационный комплекс, в рамках которого осуществляется непрерывный мониторинг кредитно-финансового положения и денежных операций практически всего населения страны, на базе которого был создан крупнейший межведомственный центр по сбору, хранению и обработке финансовой информации.

В составе центра, функционирует специализированный банк данных на лиц, уличенных или подозреваемых в незаконных финансовых операциях. В начале 90-х гг. в нем содержались сведения на более чем 3 млн. человек и ежегодно выполнялось около 600 тыс. различных проверок. В центре работает большое число опытных следователей, специалистов по финансовым и налоговым вопросам, ученых и инженеров по обработке информации на компьютерах. Ими разработана методика выявления и поиска подозреваемых лиц с помощью общенациональной сети телекоммуникационной связи Министерства финансов.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев