Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Общий и факторный анализ издержек обращения предприятия торговли

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

3 Общий и факторный анализ издержек обращения предприятия торговли

3.1 Анализ динамики издержек обращения по общему объему

В торговле как отрасли сферы товарного обращения, формируются издержки обращения, которые и являются предметом исследования в данной главе.

От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год

| Показатели | Ед. изм. | Прошлый | Отчетный | Отклоне-ние (+;-) | Темп роста, % |

| Оборот розничной торговли | руб. | 6048 | 6335 | 287 | 104,75 |

| Издержки обращения: | |||||

| - сумма | руб. | 2024 | 2015 | -9 | 99,52 |

| - уровень | % | 33,5 | 31,8 | -1,7 | - |

| Относительная экономия (перерасход) | руб. | 107,7 |

Относ.экономия=-1,7*6335/100=-107,7

Уровень издержек обращения на предприятии снизился на 1,7 %, что оценивается положительно, так как сумма издержек обращения уменьшается, а объем товарооборота растет. При абсолютном уменьшении суммы издержек обращения на 9 тыс. руб., или на 0,48 %, произошла их относительная экономия на 107,7 тыс. руб., что оценивается положительно.

Таблица 12 – Анализ динамики издержек обращения торгового предприятия.

| Показатели | Ед.измерения | Годы | Темп изменения к 1-му году,% | ||

| 2005 | 2006 | 2007 | |||

| А | Б | 1 | 2 | 3 | 4 |

| Оборот розничной торговли | Тыс. руб. | 5834 | 6048 | 6335 | 108,5 |

| Издержки обращения | Тыс. руб. | ||||

| -сумма | % | 1685 | 2024 | 2015 | 119,5 |

| -уровень | % | 28,9 | 33,5 | 31,8 | х |

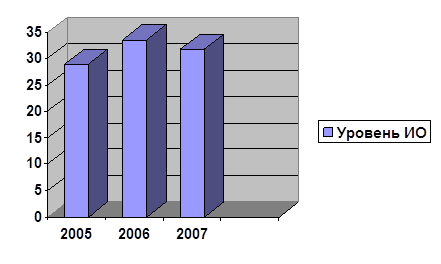

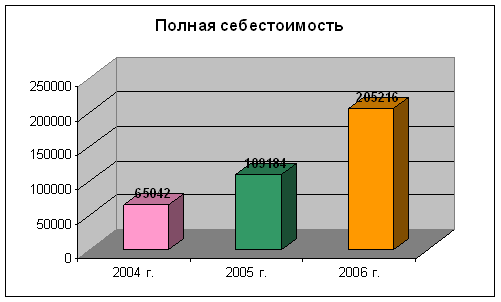

Анализируя динамику издержек обращения за 3 года мы видим, что темп роста издержек обращения выше по сравнению с темпом роста оборота розничной торговли. А также мы видим увеличение в 2006 году удельного веса издержек обращения (на4,6%), «скачкообразность» изменения издержек говорит о нестабильном ведении финансово-хозяйственного процесса.

Рисунок 4 – Динамика издержек обращения предприятия за 2005-2007гг.

Таблица 13 – Анализ динамики суммы и уровня издержек обращения по отношению к обороту розничной торговли

| Показатели | Ед. изм. | Издержки обращения | Отклонение (+;-), тыс. руб. | Темп роста, % | Сумма относительной экономии(перерасхода) ,тыс.руб. | |

| прошлый год | отчетный год | |||||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| Оборот розничной торговли | руб. | 6048 | 6335 | 287 | 104,75 | Х |

| Сумма издержек обращения всего, в том числе: | руб. | 2024 | 2015 | -9 | 99,5 | Х |

| - условно-постоянных | руб. | 489,3 | 530,5 | 41,2 | 108,42 | Х |

| - условно-переменных | руб. | 1534,7 | 1484,5 | -50,2 | 96,72 | Х |

| Уровень издержек обращения всего, в том числе: | % | 33,47 | 31,8 | -1,67 | Х | -105,8 |

| - условно-постоянных | % | 8,09 | 8,37 | 0,28 | Х | 17,74 |

| - условно-переменных | % | 25,38 | 23,43 | -1,95 | Х | -123,54 |

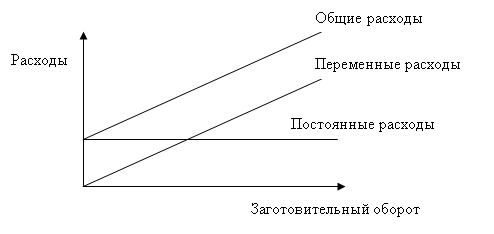

В сокращении общей массы издержек обращения на 0,5% мы можем проследить рост условно-постоянных издержек обращения на 8,42% и снижение условно-переменных на 3,28%. Данный факт нельзя оценить положительно, т.к условно-постоянные издержки, это издержки, величина которых изменяется или остается постоянной независимо от объема и структуры товарооборота, они должны быть оплачены, даже если предприятие не осуществляет реализацию, и характеризуется высоким финансовым риском в случае ухудшения деятельности предприятия, так как оно не сможет достаточно быстро сократить условно-постоянные издержки (расходы на аренду и содержание зданий, амортизацию и др.)

Таблица 14 – Расчет влияния изменения физического объема товарооборота на сумму и уровень издержек обращения предприятия ООО «Арт-Сервис» в отчетном году

| Статьи затрат | Прошлый год | Издержки обращения прошлого года в пересчете на фактический оборот розничной торговли | Влияние изменения объема товарооборота на сумму и уровень издержек обращения | |||

| сумма, тыс.руб. | уровень, % | сумма, тыс.руб. | уровень, % | сумма, тыс.руб. | уровень, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Условно-переменные | 489,3 | 8,09 | 512,5 | 8,09 | 23,20 | Х |

| Условно-постоянные | 1534,7 | 25,38 | 1534,7 | 24,23 | Х | -1,15 |

| Итого | 2024 | 33,46 | 2047,2 | 32,32 | +23,20 | -1,15 |

Увеличение объема розничной торговли на 287 тыс.руб. привело к относительному перерасходу условно-переменных издержек обращения на 23,20 тыс.руб., а уровень условно-постоянных снизился на 1,15%. Рассмотрим влияние изменения цен, тарифов и ставок на издержки обращения.

Таблица 15 – Расчет влияния изменения цен, тарифов и ставок на сумму и уровень издержек обращения

| Группы статей затрат | Издержки обращения | Индекс цен, ставок, тарифов | Сумма и уровень издержек обращения отчетного года в ценах прошлого года | Изменение суммы и уровня издержек обращения | |

| прошлый год | отчетный год | ||||

| Статья расходов, зависящие от уровня транспортных тарифов: сумма уровень,% | 78,5 1,30 | 86,34 1,37 | 1,1 | 78,49 1,39 | 7,85 -0,02 |

| Статья расходов на оплату труда сумма уровень,% | 981,6 16,23 | 1041,05 16,44 | 1,267 | 821,66 14,5 | 219,39 1,94 |

| Статья расходов, сумма которых зависит от уровня розничных цен на потребительские товары (аренда,расх на содерж.зданий, ком.усл.,хранение) сумма уровень,% | 437,3 7,23 | 493,2 7,79 | 1,118 | 441,15 7,79 | 52,05 0 |

| Статья расходов, сумма которых зависит от уровня отпускных цен на потребительские товары (Аморт, расх.на сод.ОС) сумма уровень,% | 526,6 8,71 | 394,45 6,23 | 1,118 | 352,82 6,23 | 41,63 0 |

| Итого: сумма уровень,% | 2024 33,4 | 2015 31,8 | 1694 29,90 | 321 1,9 | |

| Оборот, к которому исчислены издержки обращения | 6048 | 6335 | 1,118 | 5666 | - |

Расчет влияния проводится следующим образом:

-все издержки обращения группируются в зависимости от того, какой индекс влияет на их величину;

-рассчитывается скорректированная величина издержек обращения, путем деления фактически произведенных затрат на соответствующий индекс;

-определяется размер влияния, как разница между фактически произведенными затратами и их скорректированной величиной.

Исходя из данной методики мы видим размер влияния цен, тарифов на разные группы затрат, например, изменение транспортных тарифов вызывало сокращение издержек обращения на 7,85 тыс.руб., влияние индекса заработной платы сопровождается сокращением уровня расходов на1,94%.

Закономерностью формирования издержек обращения является снижение их уровня при росте объема товарооборота. Это не исключает того, что в отдельные периоды наблюдается рост издержек обращения, который вызван определенными экономическими процессами (ростом цен, тарифов, заработной платы).

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев