Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

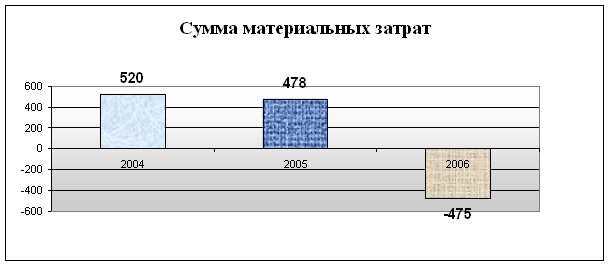

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

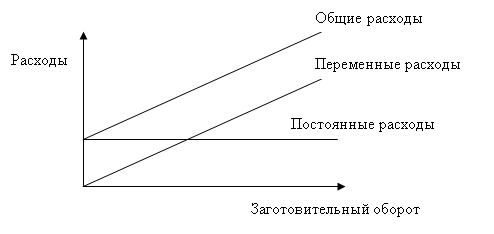

Общий и факторный анализ издержек обращения предприятия торговли

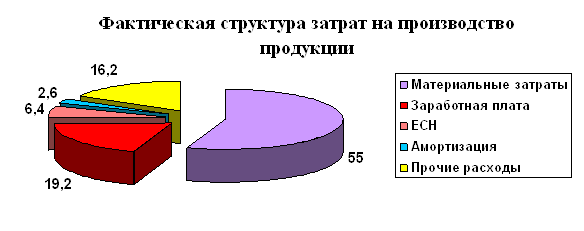

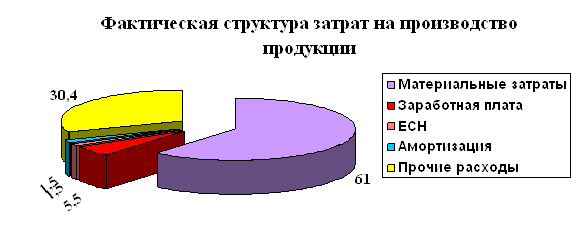

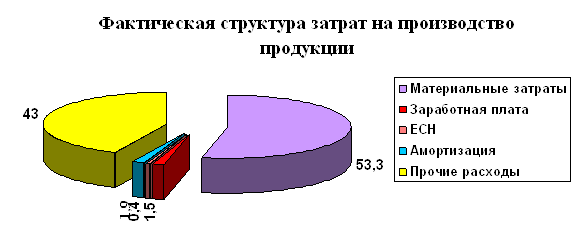

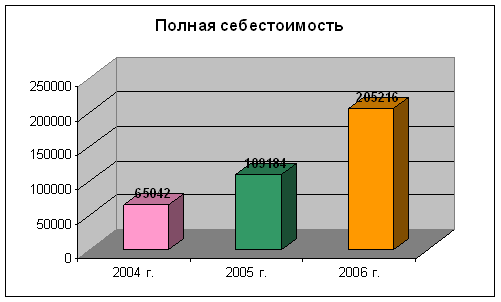

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Индексы цен, ставок, тарифов

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

3. индексы цен, ставок, тарифов

По итогам анализа составляется пояснительная записка, содержащая конкретные рекомендации по управлению издержками и ликвидации нерациональных текущих затрат в торговле.

В экономике любого предприятия управление расходами занимает одно из ведущих мест. Расходы по обычным видам деятельности определяют «львиную» долю всех расходов предприятия, так как направлены на основной вид деятельности: приобретение, продажа товаров, выполнение работ, оказание услуг. Но для полной характеристики расходов предприятия необходимо учитывать и анализировать такие важные элементы, как прочие расходы и налоги, уплачиваемые предприятиями торговли.

1.3 Состав и структура прочих расходов торгового предприятия

Прочие расходы и налоги предприятия являются неотъемлемой частью показателей, формирующих финансовые результаты деятельности торгового предприятия.

Прочими расходами являются:

-расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

-расходы, связанные с участием в уставных капиталах других организаций

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-штрафы, пени, неустойки за нарушение условий договоров;

-возмещение причиненных организацией убытков;

-убытки прошлых лет, признанные в отчетном году;

-суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-курсовые разницы;

-сумма уценки активов;

-перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

-прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Согласно пп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством РФ порядке. Как подчеркнул ФАС ПО в Постановлении от 27.04.2007 N А55-11750/06-3, уплата налогов является конституционной обязанностью налогоплательщика и непосредственно связана с функционированием любого предприятия, извлекающего доход. Неисполнение этой обязанности влечет негативные последствия для налогоплательщика вплоть до признания его банкротом.

При этом для каждого налога предусмотрен свой порядок расчета, описанный в соответствующих главах Налогового кодекса Финансовое ведомство в Письме от 22.09.2006 N 03-04-11/178 указало, что в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением НДС, акцизов, предъявленных налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Таким образом, суммы НДС, исчисленные налогоплательщиком при реализации товаров (работ, услуг), в том числе при безвозмездной передаче, в расходы при исчислении налога на прибыль организаций не включаются.

В настоящее время действует следующие налоговые режимы:

1. Традиционные системы налогообложения:

- налог с оборота(НДС);

-налог, относимый на издержки обращения (ЕСН, обязательные отчисления на страхование от несчастных случаев на предприятии, транспортный, земельный налог);

-налог, относимый на финансовый результат (налог на имущество);

-налоги, уменьшающие прибыль до налогообложения(налог на прибыль).

2.Специальные налоговые режимы:

-ЕНВД;

-УСН.

Розничная и оптовая торговля - наиболее популярный вид деятельности, который практически во всех регионах переведен на уплату единого налога на вмененный доход (ЕНВД). Единый налог на вмененный доход представляет собой специальный налоговый режим, действующий на территории РФ на основании гл. 26.3 НК РФ, нормативно-правовых актов представительных органов муниципальных районов, городских округов и законов городов федерального значения.

Суть специального налогового режима сводится к замене для определенной категории малых предприятий большинства федеральных и региональных налогов одним единым налогом, который исчисляется за налоговый период.

Принципы организации специального налогового режима необходимы для наиболее полной реализации фискальной и регулирующей функций (потенциальных возможностей) единого налога на вмененный доход как формы и механизма налогового регулирования.

Предприятиям, осуществляющим розничную торговлю, переход на уплату единого налога выгоден при условии больших объемов товарооборота. В соответствии со статистическими данными при использовании единого налога на вмененный доход объем уплачиваемых налогов сокращается в 2 и более раз.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Объектом налогообложения при применении единого налога является вмененный доход на очередной календарный месяц.

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности. Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц. Базовая доходность для определения вмененного дохода для организаций и индивидуальных предпринимателей в соответствии с НК РФ и Законом Республики Хакасия "О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности". Базовая доходность в зависимости от вида предпринимательской деятельности (на примере Республики Хакасия) для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы составляет 1800 руб.в месяц.

Сумма единого налога рассчитывается с учетом ставки, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности.

Базовая доходность корректируется (умножается) на коэффициенты К1, К2. К1 - коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации. Коэффициент-дефлятор публикуется в порядке, установленном Правительством Российской Федерации. В 2006 г. К1 = 1,132.

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля световых и электронных табло, площадь информационного поля печатной и (или) полиграфической наружной рекламы и иные особенности. В настоящее время он установлен в диапазоне от 0,005 до 1. Таким образом, местным органам власти предоставлена возможность уменьшить возросшую налоговую нагрузку по ЕНВД, снизив значение корректирующего коэффициента К2.

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации.

Налоговым периодом по единому налогу признается квартал.

Сумма налога определяется как произведение величины вмененного дохода на ставку налога. Ставка налога установлена в размере 15% (ст. 346.31 НК РФ).

СН = ВД x 0,15,

где: СН - сумма налога(руб.);ВД - вмененный доход(руб.).

Организация обязана предусмотреть ряд мероприятий, связанных с организацией деятельности в условиях вмененного налогообложения. К числу важнейших мероприятий относятся:

- организация учета физического показателя (показателей), определяющего (-их) налоговую базу по единому налогу на вмененный доход (количество работников, торговых мест, транспортных средств, площадь торгового зала, спального помещения);

- организация раздельного бухгалтерского учета доходов, расходов, оплаты труда и имущества по видам деятельности (или торговым точкам) в случае, если предприятие подлежит вмененному налогообложению только в отношении части своей деятельности;

- проведение многопрофильными предприятиями инвентаризации запасов и затрат в целях выявления запасов и затрат, относящихся к деятельности, подлежащей вмененному налогообложению;

- внесение соответствующих изменений в учетную политику предприятия.

На предприятиях розничной торговли и общественного питания необходимо организовать учет численности работающих (специалистов) в каждой торговой точке (точке общественного питания), при этом обеспечить раздельный учет численности основного персонала и численности управленческого и обслуживающего персонала. Для этой цели подходят обычные табели учета рабочего времени.

Многопрофильные предприятия должны провести инвентаризацию запасов и затрат и надлежащим образом оформить ее результаты. Проведение инвентаризации необходимо, во-первых, для обоснования суммы затрат организации на производство продукции (работ, услуг), учитываемой при определении налоговой базы по налогу на прибыль в последующих периодах. Во-вторых, на основании этих данных предприятие определяет сумму налога на добавленную стоимость, которая может быть предъявлена бюджету. При этом необходимо отдельно определить остатки запасов (затрат), оплаченных поставщикам в предшествующие периоды, по которым НДС бюджету уже предъявлен. По таким запасам (затратам) перерасчет по налогу на добавленную стоимость не производится. По той части запасов (затрат), задолженность за которые организация на начало отчетного периода не погасила, налог на добавленную стоимость бюджету предъявлен не был. И в последующие периоды этот налог может быть предъявлен бюджету лишь по отношению к тем запасам (затратам), которые будут использованы на производство продукции (оказание услуг), облагаемое налогом на добавленную стоимость и не подлежащее "вмененному" налогообложению. По той части запасов (затрат), которая будет использована при осуществлении деятельности, облагаемой единым налогом на вмененный доход, налог на добавленную стоимость бюджету не предъявляется. Суммы налога на добавленную стоимость, числящиеся на счете 19 "Налог на добавленную стоимость по приобретенным ценностям", должны быть списаны на увеличение стоимости этих запасов (затрат).

Следовательно, для того чтобы применять единый налог на вмененный доход, необходимо заниматься установленными в НК РФ видами деятельности и соблюдать те ограничения, которые касаются правил пользования этой системой налогообложения отдельных видов предпринимательской деятельности для субъектов малого бизнеса без образования юридического лица.

Из вышеизложенного можно сделать вывод о том, что основным общим условием введения специального налогового режима является возможность установления и эффективного функционирования единого налога в его конкретной форме. Для этого специальный объект налогообложения и налоговая база должны удовлетворять следующим требованиям:

- однородности основной продукции (не более 50% валовой выручки хозяйствующего субъекта), это условие важно для проведения эффективного налогового контроля за правильностью исчисления и уплаты единого налога в бюджет;

- возможности применения единого подхода к исчислению налоговых ставок и налоговой базы для всей группы налогоплательщиков, не нарушая принципов равенства, всеобщности и справедливости налогообложения;

- возможности обеспечения нейтральности единого налога по отношению к экономическим мотивам и показателям экономического роста налогоплательщиков (к прибыли, оплате труда, выручке от реализации продукции, производительности и т.п.), соблюдение этого требования дает наибольший фискальный и стимулирующий эффект.

Обобщая вышесказанное, необходимо отметить, что при выборе системы налогообложения предприятие должно учитывать специфику своей работы и выбрать наиболее оптимальный вариант налогового режима. Для того чтобы на практике убедиться в значимости и целесообразности учета расходов предприятия, выборе налогового режима проанализируем данную экономическую категорию на примере конкретного торгового предприятия ООО «Арт-сервис».

При осуществлении хозяйственной деятельности предприятия торговли несут определенные затраты. Затраты – это наиболее общее понятие, которое объединяет все израсходованные денежные ресурсы на осуществление каких – либо хозяйственных операций в пределах общественной необходимости. Затраты сверх этой величины – это потери.

Расходы представляют собой вложение средств в текущие операции. Согласно Налоговому кодексу «расходами признаются обоснованные и документально подтвержденные затраты (в отдельных случаях убытки), осуществленные (понесенные) налогоплательщиком». [1]. Причем под обоснованными расходами следует понимать экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными затратами – затраты, подтвержденные документами, оформленными в соответствии с действующим законодательством. Кроме того, по действующим нормативным документам расходами можно призвать «любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода…». [1].

Однако не все затраты торговых предприятий признаются расходами, необходимыми к вычету при определении величины прибыли.

Издержки (вообще) – это вложение средств в хозяйственные операции. То есть в торговле издержками обращения называют выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

Экономический анализ издержек обращения позволяет выявить возможности более эффективного использования материальных, трудовых, денежных ресурсов и тем самым повысить эффективность торговой деятельности для укрепления конкурентоспособности. Подходы к проведению анализа издержек определяются учетной политикой. При этом задачи проведения анализа практически одинаковы, но глубина анализа, количество рассчитываемых показателей различаются.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев