Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

2.2 Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Оборот розничной торговли относится к числу важнейших показателей плана экономического и социального развития. Он оказывает влияние как на производство, так и на потребление.

Таблица 2 – Анализ динамики оборота розничной торговли ООО «Арт-Сервис» за 2005-2007г.г.(тыс. руб. )

| Годы | Товарооборот в действующих ценах | Индексы цен | Товарооборот в сопоставимых ценах (к базисному году) | Прирост товарообо-рота по сравнению с базисным годом в сопоставимых ценах | Прирост товарообо-рота по сравнению с предшествующим годом в сопоставимых ценах | Темпы роста (снижения) в сопоставимых ценах, % | ||

| цепные | базисные | цепные | базисные | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2005 год | 5834 | 1 | 1 | 5834 | - | - | - | - |

| 2006 год | 6048 | 1,111 | 1,111 | 5443 | -605 | -391 | 103,6 | 93,3 |

| 2007 год | 6335 | 1,118 | 1,242 | 5100 | -1235 | -343 | 104,7 | 93,7 |

Анализируя данные таблицы видим, что на протяжении с 2005года по 2007год увеличивался оборот по розничной торговли. Темп роста отчетного года по сравнению с базисным увеличивается, наибольший прирост товарооборота наблюдается в 2006 году на 214 тыс. руб.(в действующих ценах).

Рост оборота розничной торговли в динамике произошел в основном за счет повышения продажных цен на товары. Индекс розничных цен по товарообороту в отчетном году к прошлому составил 1,118 раза. Пересчитаем фактический его объем за отчетный год в сопоставимые розничные цены: 6335: 1,118 = 5666 тыс.руб. Таким образом , повышение цен на товары обеспечило прирост товарооборота на 669 тыс.руб. (6335-5666), что составляет 10,5% к фактическому его объему за прошлый год. Анализ динамики оборота розничной торговли проводят не только за год, но и по кварталам. Это помогает установить, как ритмично развивается реализация, как равномерно удовлетворяется спрос покупателей на товары. Для оценки равномерности и ритмичности развития оборота розничной торговли следует изучить его динамику.

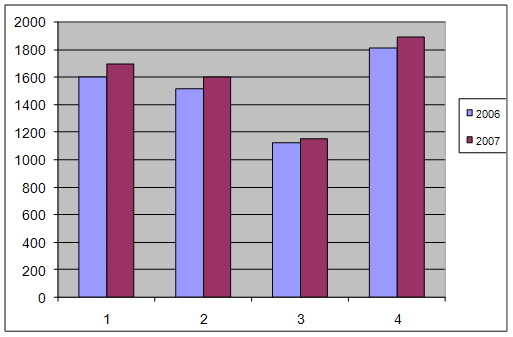

Таблица 3 – Анализ оборота розничной торговли ООО «Арт-Сервис» по кварталам 2007года (тыс. руб.)

| Кварталы | Оборот розничной торговли | Темп роста в % к прошлому году | Удельный вес к итогу, % | ||

| прошлый год | отчетный год | прошлый год | отчетный год | ||

| А | 1 | 2 | 3 | 4 | 5 |

| 1 | 1600 | 1694 | 105,8 | 26,4 | 26,7 |

| 2 | 1516 | 1601 | 105,6 | 25,1 | 25,3 |

| 3 | 1120 | 1150 | 102,7 | 18,5 | 18,1 |

| 4 | 1812 | 1890 | 104,3 | 30,0 | 29,9 |

| Итого год | 6048 | 6335 | 104,7 | 100,0 | 100,0 |

Рисунок 3 - Динамика развития оборота розничной торговли по кварталам 2006-2007гг

На основании таблицы 3 можно сделать вывод, что за отчетный период темп роста оборота розничной торговли увеличился на 5%,наибольший объем продаж приходится на 1 и 4 квартал, наименьший на 3 квартал. Наибольший удельный вес приходится на 4 квартал, что соответственно составило в 2006году 30 % в 2007 году 29,9 %.

Таблица 4 – Расчет равномерности развития оборота розничной торговли в 2007 году

| Кварталы | Темп роста в % к прошлому году | (Х- | (Х- |

| А | 1 | 2 | 3 |

| 1 | 105,8 | 1,1 | 1,21 |

| 2 | 105,6 | 0,9 | 0,81 |

| 3 | 102,7 | -2 | 4 |

| 4 | 104,3 | -0,4 | 0,16 |

| Итого год | 104,7 | -0,4 | 6,18 |

Для определения коэффициента равномерности необходимо рассчитать среднее квадратическое отклонение (b) и коэффициент вариации, или неравномерности (v).

![]()

![]()

![]() G = (X- X)2/ n ; V = b*100/ X ,

G = (X- X)2/ n ; V = b*100/ X ,

G = -0,4/4=0,9(%) ; V = 0,9*100/104,7=0,86(%)

Среднее квадратическое отклонение равно 0,9, оно показывает колебания в развитии анализируемого показателя. Коэффициент вариации (неравномерности) равен 0,86 , можно проанализировать неравномерность изменения исследуемого показателя. Коэффициент равномерности Кравн рассчитывают по формуле:

Крав = 100-V =100-0,86 =99,14(%).

Таким образом, развитие оборота розничной торговли было равномерным на 99,14%.

Проведем анализ динамики объема оборота розничной торговли.

Таблица 5 –Анализ влияния цен на изменение оборота розничной торговли в 2007 году (тыс. руб. )

| Год | Оборот розничной торговли | Абсолютный прирост (снижение) за год | Темп роста (снижения), % | ||||||

| в действующих ценах | индекс цен | в сопоставимых ценах | всего (2007-2006) | в т.ч. за счет изменения | в действующих ценах | в сопоставимых ценах | |||

| физического объема товарооборота (2007с.ц.-2006) | роста цен (287-382) | ||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

| 2006 год | 6048 | 1 | 6048 | - | - | - | - | - |

|

| 2007 год | 6335 | 1,118 | 5666 | 287 | -382 | 95 | 104,74 | 93,7 |

|

Проанализируем влияние цен и физического объема на оборот розничной торговли предприятия. В 2007году объем оборота розничной реализации увеличился на 287 тыс.руб. ,что составляет увеличение на 5%. Объем оборота в основном увеличился за счет повышения объема продаж, что составило 382 тыс.руб. Индекс цен в 2007году составил 1,118 т.е. цены увеличены незначительно и составили повышение на 95 тыс.руб. Темп роста объема оборота розничной торговли в сопоставимых ценах снизился на 6,3%.Это также подтверждает, что предприятие повышает объем розничной торговли незначительно.

Таблица 6 –Анализ влияния трудовых ресурсов на динамику объема оборота розничной торговли торгового предприятия ООО «Арт-Сервис»

| Наименование трудовых факторов | Прошлый год | Фактически за отчетный год | Повлияли на динамику физического объема ОРТ | ||

| в действующих ценах | в сопоставимых ценах | методика расчета | размер влияния, тыс. руб. | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Оборот розничной торговли тыс. руб. | 6048 | 6335 | 6138 | 6335-6048 | 287 |

| Численность работников всего, чел. | 22 | 22 | 22 | (22-22)*275 | 0 |

| В т.ч. работников торгово –оперативного персонала, чел. | 12 | 12 | 12 | (12-12)*504 | 0 |

| Производительность труда, тыс. руб./чел | 275 | 288 | 279 | (288-275)*22 | 287 |

| В т.ч. работников торгово-оперативного персонала, тыс. руб./чел. | 504 | 528 | 512 | (528-504)*12 | 287 |

Численность работников данного предприятии не изменилась за последние 2 года, поэтому данный фактор никак не повлиял на рост товарооборота. В отчетном году по сравнению с прошлым произошло увеличение оборота и основное влияние оказал такой фактор, как производительность труда, размер увеличения товарооборота за счет повышения производительности труда составил 286 тыс.руб. Это положительно характеризует деятельность торгового предприятия.

Проведенный на основе данных бухгалтерского учета анализ динамики развития оборота розничной торговли ООО «Арт-Сервис» за 2006-2007 гг. позволяет сделать следующие выводы:

· оборота розничной торговли предприятия увеличился за два последних года, темпы роста его невысокие, но для предприятия такого уровня оптимальные;

· достигнут рост оборота розничной торговли по всем отделам предприятия и по всем товарным группам, которыми торгует предприятие;

· прирост оборота розничной торговли, в основном, достигнут за счет эффективного использования следующих видов ресурсов: материальных, трудовых;

Предложения по дальнейшему развитию товарооборота:

-совершенствовать товароснабжение предприятия и повышать эффективность и пользования товарных ресурсов;

С этой целью коммерческой службе предприятия производить закупки товаров непосредственно у производителей (промышленных и сельскохозяйственных предприятий, предприятий общественного питания и др.), значительно расширить закупку и реализацию сопутствующих непродовольственных товаров, имеющихся в достаточном количестве у производителей и других поставщиков, больше внимания уделять заключению договоров с поставщиками.

- стремиться к большему повышению производительности труда всех работников;

С этой целью привлекать на работу лиц на не полный рабочий день, произвести установку современных кассовых аппаратов, электронных весов, добиться от поставщиков увеличения доли фасованных товаров в общем объеме поставок, осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам.

-улучшить использование материально-технической базы предприятия;

С этой целью установить оптимальный режим работы предприятия, вести внедрение прогрессивных форм торговли, сократить до минимума проведение инвентаризаций, проверок.

- ввести в штат экономическую службу, с целью разработки прогнозов развития товарооборота на предстоящий период и вести оперативный контроль за ходом реализации прогнозов;

Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития товарооборота по периодам года и по отделам предприятия.

-совершенствовать систему материального стимулирования труда работников предприятия (увеличение количества реализованных товаров, обслуживание наибольшего количества покупателей, получение доходов от рёализации товаров и др.);

-внедрить на предприятии журнально-ордерную форму учета, оперативнее представлять данные по розничной продаже для принятия управленческих решений;

-осуществить компьютеризацию бухгалтерского учета на предприятии, использовать справочную компьютерную систему для консультаций, разъяснении и др.

Проведем анализ состояния и эффективности использования трудовых ресурсов предприятия торговли.

Штатное расписание ООО " Арт-Сервис " представляет собой организационно-распорядительный документ (Приложение Б). В его состав входит информация о должностях, численном составе и фонде заработной платы работников предприятия.

Заработная плата работнику АУП и вспомогательного аппарата начисляется за выполненную работу, исходя из должностных окладов. Для того чтобы подсчитать заработную плату работников ТОП за месяц необходимо знать оклад и сумму выручки сданную в отчетном периоде с торговой точки на которой работает продавец.

Для каждой торговой точки установлен свой процент оплаты труда от выручки, данный процент составляет от 0,5% до 2% от выручки торговой точки.

Заработная плата работников, которым установлены должностные оклады, определяется путем деления установленного месячного оклада (согласно штатного расписания) на календарное количество рабочих дней и умножению полученной суммы на количество фактически отработанного времени.

В ООО «Арт-Сервис» также установлен фиксированный размер премиальных за увеличение товарооборота, за высокую производительность, дополнительный объем работы, культуру и качество обслуживания покупателей, размер этих премиальных установлен Положением об оплате труда.

Численность персонала в отчетном году не изменилась, коэффициенты текучести и оборота по прибытию и выбытию снизились в два раза по сравнению с прошлым годом, это положительно влияет на эффективность и производительность труда, и качество обслуживания покупателей.

Таблица 7 – Анализ состава и структуры фонда заработной платы в отчетном году торгового предприятия

| Состав фонда заработной платы | Прошлый год | Отчетный год | Темпы изменения, % | ||||||

| сумма, тыс. руб. | удельный вес, % | сумма в действующих ценах, тыс. руб. | удельный вес, % | индекс заработной платы | сумма в сопоставимых ценах, тыс.руб. | отклонение (+;-) | в действующих ценах | в сопоставимых ценах | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фонд заработной платы, всего в т.ч.: | 859,6 | 100 | 911,6 | 100 | 1,267 | 719,5 | 52 | 106,0 | 83,7 |

| 1.1. В денежной форме, из нее: | |||||||||

| по тарифным ставкам, окладам, сдельным расценкам | 460,8 | 53,61 | 477,70 | 52,41 | 1,267 | 377,04 | 16,90 | 103,7 | 78,93 |

| выплаты компенсирующего характера | 322,4 | 37,55 | 341,8 | 37,47 | 1,267 | 269,7 | 19,4 | 106,0 | 83,6 |

| оплата неотработанного времени | 68,2 | 7,89 | 78,1 | 8,59 | 1,267 | 61,65 | 9,90 | 114,52 | 78,94 |

| денежные компенсации | - | - | - | - | - | - | - | - | - |

| премии, вознаграждения | 8,2 | 0,95 | 14,0 | 1,53 | 1,267 | 11,0 | 5,8 | 170,7 | 134,1 |

| 1.2. В натуральной форме | - | - | - | - | - | - | - | - | - |

Анализируя данные таблицы 7 видим, что наибольший удельный вес (52,41%) в составе заработной платы составляют выплаты по тарифным ставкам, окладам и сдельным расценкам как в прошлом году, так и в отчетном. Темп роста 103,7% выплат по тарифным ставкам, окладам и сдельным расценкам соответствует темпу роста общего фонда заработной платы. Премии и вознаграждения в суммовом размере по сравнению с прошлым годом увеличились на 5,8 тыс.руб., это говорит о том, что руководство предприятия ориентировано на поощрение своих работников и уделяет этому важное значение. ООО «Арт-Сервис» гарантирует выплаты, обусловленные государственным регулированием заработной платы, а именно производятся выплаты районного и северного коэффициента в размере 60 % от оклада работника. Удельный вес таких выплат составляет 37,47% от ФОТ.

Таблица 8 – Анализ динамики показателей по труду и заработной плате торгового предприятия

| Показатели | Единицы измерения | Фактически за прошлый год | Фактически за отчетный год | Отклонение (+;–) от прошлого года | Темпы изменения, % | ||||

| В действующих ценах | индекс цен и заработной платы | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |||

| 1. Товарооборот | тыс.р. | 6048 | 6335 | 1,118 | 5666 | 287 | -382 | 104,75 | 93,68 |

| 2. Численность работников | чел. | 22 | 22 | - | 100,0 | ||||

| В т.ч. работников ТОП | чел. | 12 | 12 | - | 100,0 | ||||

| 3. Производительность труда общая | тыс. р.чел. | 274,9 | 284,9 | 1,118 | 254,8 | 110,0 | -20,1 | 103,6 | 92,6 |

| В т.ч. работников ТОП | тыс. р./чел. | 504,0 | 527,9 | 1,118 | 472,2 | 23,9 | -31,8 | 104,7 | 93,6 |

| 4. Фонд заработной платы | |||||||||

| – сумма | тыс.р | 859,6 | 911,6 | 1,267 | 719,5 | 52 | -140,1 | 109,8 | 83,7 |

| – в % к товарообороту | 14,21 | 14,39 | 0,18 | Х | |||||

| 5. Среднегодовая заработная плата одного работника | тыс. руб. | 39,07 | 41,4 | 1,267 | 32,67 | 2,33 | -6,4 | 105,9 | 83,6 |

| Коэффициент соотношения темпов роста производительности труда и средней заработной платы | 103,6/ 105,9= 0,97 | 92,6/83,6=1,1 | |||||||

Повышение эффективности использования заработной платы заключается в том, чтобы увеличение заработной платы сопровождалось опережающим улучшением таких экономических показателей, как объем товарооборота и прибыль предприятия.

Приведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии это увеличение производительности труда основных рабочих, увеличение доли чистой прибыли в ее общей сумме, расширение объемов торговой деятельности.

При исследовании было выявлено, что в 2007вырос среднегодовой уровень доходов на одного работающего (по сравнению с 2006 годом.) на 2,33 тыс.руб.(5,9%)

Темп роста производительности труда одного работника организации выше прошлого периода и составляет 103,6%.

Основными источниками экономии фонда заработной платы в организации являются: внедрение современных организационных форм производства и труда; выполнение плана по труду и эффективное использование численного состава работников; повышение производительности труда.

Большая часть фонда заработной платы расходуется на категорию ТОП, что связано с большей численностью работников данной категории и средней заработной платы по организации. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников.

Наблюдается ежегодный рост среднемесячной заработной платы работников.

В организации фонд заработной платы в 2007 году по сравнению с 2006 годом увеличился на 52 тыс. руб. Анализ структуры ФЗП показал, что наибольший удельный вес в структуре фонда приходится на выплаты по окладам и сдельным расценкам. .

На основе анализа и выявленных недостатков можно сделать следующие предложения:

1. Руководству ООО «Арт-Сервис» можно порекомендовать внедрить возможной форму оплаты труда, которая предусматривает условные коэффициенты, пропорциональные среднему заработку определенной категории работников за прошедший период (месяц, квартал, год). Также можно внедрять системы организации оплаты труда с использованием коэффициентов трудового вклада, коэффициентов эффективности труда и другие, представляющие собой оценку трудового вклада работника в результат работы и используемые при распределении коллективного заработка.

2. В целях усиления материальной заинтересованности работников организации в выполнении задач коммерческого, экономического и организационного характера, направленных на дальнейшее повышение эффективности работы всех подразделений и достижение стабилизации финансово-экономического состояния можно ввести систему премирования работников, а именно определенный процент от прибыли. Этот вид премий можно начислять один раз в квартал.

3. Осуществлять анализ производительности и затрат труда и использования фонда оплаты труда с тем, чтобы своевременно выявлять факторы, влияющие на величину фонда оплаты труда.

Повышение роста производительности труда, эффективности производства, улучшение качества обслуживания покупателей возможны только в результате заинтересованности труда работников. Предприятия смогут выжить, только овладев в полной мере механизмом стимулирования высокоэффективного труда. Основное место в системе стимулирования играет оплата труда.

Совершенствуя оплату труда работников в условиях перехода к рыночным отношениям особенно следует обратить внимание на систему участия в прибылях. В целом эта система приемлема в наших условиях для активизации работы, укрепления кадров на предприятии.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев