Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

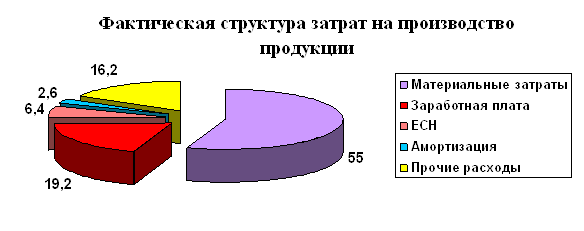

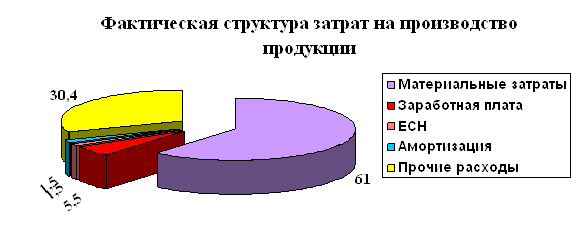

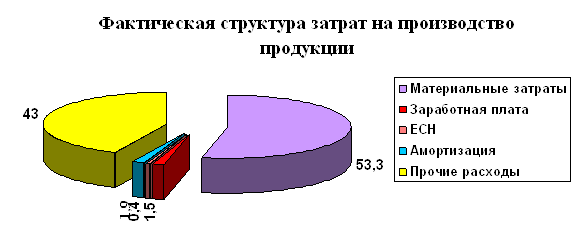

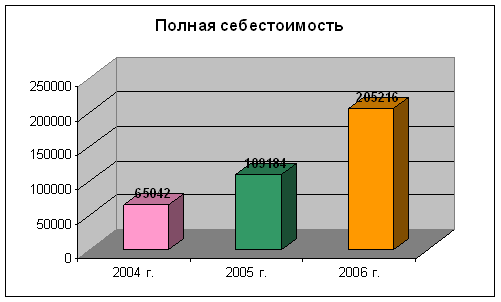

Анализ расходов ООО «Арт-Сервис»

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Характеристика расходов от основной деятельности торгового предприятия

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

1.2 Характеристика расходов от основной деятельности торгового предприятия

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Для торговых предприятий к расходам по обычным видам деятельности относятся издержки обращения.

Расходы по обычным видам деятельности формируют:

-расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

-расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.)[4].

Хозяйственная деятельность связана с производством товаров (работ и услуг) и их продвижением в результате реализации от производства до потребителей. На всех этих этапах имеют место затраты живого и овеществленного труда. В процессе создания продукции (товаров) определяется ее фактическая производственная себестоимость, включающая сумму затрат на изготовление продукции (товаров). А затраты, связанные с движение товаров от производства до потребителей, включая и их реализацию конечным потребителям, представляют собой издержки обращения. Их следует рассматривать как себестоимость закупки, доставки и реализации товаров.

Понятие затрат – это многофункциональная категория. На предприятиях торговли различают затраты на закупку товаров, капитальные вложения в расширенное воспроизводство основных фондов и текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

По любым затратам перед предприятием стоит главная задача – обеспечить их эффективное использование.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям.[4] Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

В общую сумму общественных затрат на обращение товаров включаются и издержки обращения в сфере потребления, связанные с нахождением, покупкой и доставкой покупателями товаров на дом. Издержки потребления составляют примерно половину всех издержек сферы обращения и почти в полтора раза превосходят величину текущих затрат торговли.

Однако не все затраты торговли можно относить на издержки обращения. Так, затраты и потери, возникающие в результате небрежного отношения к собственности, убытки, образующиеся по причине наличия дебиторской задолженности, не востребованной в срок, штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных договоров, и прочие подобные потери не должны учитываться как издержки обращения. Указанные расходы необходимо взыскивать с виновных лиц, либо списывать на результаты хозяйственной деятельности.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- суммы начисленной амортизации;

- прочие затраты.

Материальные затраты в торговле отражают стоимость топлива и энергии всех видов, износа малоценных и быстроизнашивающихся предметов, затраты по использованию природного сырья (плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли.

Расходы на оплату труда – в состав включают основную и дополнительную заработную плату, оплату работ по трудовому соглашению и договорам подряда, отчисления по установленным нормам от расходов на оплату труда в фонд социального страхования, пенсионных фонд, фонд медицинского страхования и фонд занятости.

Амортизация основных фондов – включает в себя величину износа по собственным и арендованным основным фондам (исчисляются по нормам амортизационных отчисленный на полное их восстановление от балансовой стоимости основных фондов).

Прочие расходы – этот элемент носит комплексный характер и включает: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), оплату процентов по полученным кредитам, оплату работ по сертификации товаров, затраты на командировки, плату сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, амортизацию нематериальных активов и др.

Для предприятий торговли, осуществляющих снабженческую, сбытовую и посредническую деятельности, существует более подробная группировка по статьям затрат согласно рекомендуемой номенклатуре издержек обращения:

· транспортные расходы;

· расходы на оплату труда;

· отчисления на социальные нужды;

· расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря;

· амортизация основных средств;

· расходы на ремонт основных средств;

· расходы на санитарную и специальную одежду и другие материалы;

· расходы на топливо, газ, электроэнергию для производственных нужд;

· расходы на хранение, подработку, подсортировку и упаковку товаров;

· расходы на рекламу;

· потери товаров и технологические отходы;

· расходы на тару;

· прочие расходы.

Издержки обращения возмещаются за счет доходов от торговой деятельности. Другие виды расходов возмещаются или за счет финансовых результатов (прибыли до уплаты налогов) или за счет прибыли, остающейся в распоряжении торгового предприятия [31].

Также издержки обращение можно разделить на чистые и дополнительные. Чистые – это затраты по организации процесса купли – продажи товаров, содержанию административно – управленческого персонала, расходы на учет и отчетность. Дополнительные издержки обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый. К ним относятся затраты на транспортировку, доработку, фасовку, упаковку товаров и т.п. в ходе выполнения этих операций товар как потребительная стоимость сохраняется, преобразуется и доводится до потребителя, одновременно увеличивается и его стоимость. Таким образом, дополнительные издержки возмещаются за счет вновь созданной на предприятии стоимости, а чистые издержки – за счет созданной стоимости и части стоимости, которую уступают торговцу производитель за осуществление окончательной реализации его товара.

По видам затрат издержки обращения подразделяют на элементы и статьи. Все статьи можно разделить на явные и неявные. Явные (бухгалтерские) издержки – это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете и относятся, согласно законодательству, на издержкоемкость реализации продукции. Неявные издержки – это издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести платежи, которые предприятие могла бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

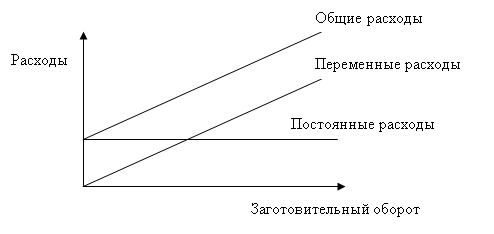

По степени зависимости от объема товарооборота торгового предприятия издержки обращения делятся на по постоянные и переменные [5].

Постоянные издержки обращения представляют собой статьи затрат, которые не зависят от величины и структуры товарооборота. К ним относятся: расходы на аренду торговых единиц, амортизация основных фондов, износ малоценных и быстроизнашивающихся предметов, оплата труда работников по окладам или тарифным ставкам и т.д. Эти затраты не зависят от объема товарооборота.

Переменные издержки обращения – это такие издержки обращения, величина которых находится в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам обращения относятся: транспортные расходы, затраты по упаковке и подработке товаров, расходы на рекламу, затраты по оплате процентов за пользование займами, расходы на оплату труда работникам по сдельным расценкам и др. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

Характер зависимости переменных издержек обращения от объема оборота имеет различную степень зависимости:

Когда переменные издержки изменяются в одинаковых пропорциях с объемом товарооборота. Такие издержки называются пропорциональными.

Когда большая часть переменных издержек изменяется в одинаковом направлении с изменением объема товарооборота, но в относительно меньшей пропорции. Такие издержки называются депрессивными.

Когда расходы изменяются в относительно большей степени по сравнению с объемом товарооборота. Такие издержки называются прогрессивными.

Оптимальные издержки обращения – это издержки, которые позволяют увеличивать объемы деятельности торгового предприятия, получать максимальную прибыль, при этом не снижать качества обслуживания. Это важно в любой деятельности, т.к. оптимизация издержек обращения повышает конкурентоспособность предприятия, а, соответственно, и его дальнейшею судьбу.

В предприятиях торговли оптимизация издержек обращения также актуальна, но не стоит забывать о качестве обслуживания покупателей. Торговое предприятие- это сфера обслуживания и основные затраты, помимо расходов на транспорт, рекламу и содержание задний, это затраты на заработную плату. Можно пойти на уменьшение затрат по расходам на персонал, но это может отразиться на выкладке товара в магазине, его упаковке, передачи покупателю. Также количество кассиров – их недостаточное количество может провести к образованию очередей, недовольству покупателей, а, как следствие, потери покупателей.

Анализ издержек обращения торгового предприятия является предпосылкой их экономически обоснованного планирование на будущий год. Задачей анализа издержек обращения является изучение текущих затрат за ряд лет. Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли – продажи товаров и организации торгового обслуживания потребителей.

Полный анализ издержек обращения необходимо проводить не реже одного раза в квартал, а неполный – ежемесячно. При этом целесообразно ежедневно, в крайнем случае еженедельно, сравнить произведенные затраты с допустимыми, нормативными, прогнозируемыми, а также с индексами объемов продаж, валовых доходов, прибылью. Анализ ежемесячных отклонений занимает первое место среди срочных работ, выполняемых в конце месяца. Он включает три этапа: обнаружение отклонений и их денежную оценку; установление причин, вызвавших эти отклонения; распределение ответственности.

Анализ издержек обращения проводится по данным бухгалтерской и статистической отчетности, материалам текущего бухгалтерского учета, первичных документов, внеучетных источников информации и личных наблюдений.

В ходе анализа выявляют факторы, закономерности и тенденции, повлиявшие на изменение издержек обращения в базисом периоде, и определяют их возможное влияние в планируемом году; выявляют непроизводственные расходы и потери; изыскивают резервы экономии расходов для их учета в планируемом году.

Задачами полного анализа издержек обращения является определение:

Ожидаемых (фактических) уровней выполнений плана издержек обращения и суммы затрат по общему уровню и по отдельным статьям,

Динамики и степени выполнения пана по издержкам,

Размера и темпа изменения фактического (ожидаемого) уровня издержек обращения по сравнению с плановым уровнем,

Величины экономии или перерасхода средств по общему уровню и отдельным статьям,

Изменений размера влияния основных факторов на отклонение фактических затрат от плановых,

Изменений в издержках обращения подведомственных предприятий,

Издержкоемкости отдельных видов товаров, размера различий в сравнении с издержками конкурентов.

Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютную экономию (перерасход). Однако на основе абсолютных отклонений нельзя объективно оценить выполнение плана по издержкам обращения. С перевыполнением плана товарооборота растет сумма издержек обращения, и, наоборот, уменьшение объема товарооборота, как правило, приводит к их абсолютной экономии. Анализ выполнения плана по издержкам обращения следует увязывать с объемом товарооборота, то есть изучать из не по общей сумме, а по относительному уровню (в процентах к обороту), для чего вычисляют следующие показатели: [17]

Абсолютная сумма расходов. Этот показатель используют при оценке совокупных издержек обращения и их величины по отдельным статьям затрат.

ИО эк./пер = ИО факт – ИО план. (1)

Уровень издержек обращения – показатель издержкоемкости. Его находят по общему объему и отдельным статьям. Его величина характеризует размер затрат на 100 рублей товарооборота.

Уио= (∑ИО/Р) * 100 (2)

Отклонение относительного уровня издержек обращения. Этот показатель показывает, на сколько процентов изменился уровень издержек обращения(абсолютная экономия(перерасход)).

Эабс. = ИО факт - ИО план (3)

Показатели эффективности использования потребленных ресурсов (издержек обращения).

Издержко - отдача. Этот показатель показывает, какой товарооборот приходится на 100 рублей затрат.

Ио.=(Р /(∑ИО) * 100 (4)

Издержко – рентабельность, показывает сколь прибыли приходится на 100 рублей затрат.

ИR=(Прибыль/∑ИО) * 100 (5)

Удельный вес. Рассматривается удельный вес каждого вида издержек обращения по отношению к общей сумме.

Уд.вес = ИО по отд. статье / ∑ИО (6)

Наибольшее количественное влияние на сумму и уровень издержек обращения оказывают следующие факторы:

1.объем товарооборота;

2.структура товарооборота;

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев