Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

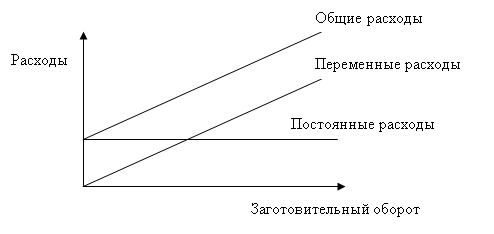

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Анализ расходов ООО «Арт-Сервис»

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

2 Анализ расходов ООО «Арт-Сервис»

2.1 Краткая организационно-экономическая характеристика деятельности предприятия торговли

Торговое предприятие «Арт-Сервис» осуществляет свою торгово-хозяйственную деятельность на потребительском рынке г. Абакана и по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в Хакасском Муниципальном Банке, круглую печать и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Торговое предприятие ООО «Арт-Сервис» было создано 01 ноября 2000 г. в соответствии с действующим на территории России законодательством. В своей деятельности оно руководствуется Уставом и Учредительным договором, а также соответствующими законодательными актам в сфере предпринимательской деятельности.

Участники общества имеют право участвовать в управлении делами общества, занимать в обществе должности, соответствующие их- квалификации, принимать участие в распределении прибыли, получать информацию о деятельности общества и знакомиться с данными бухгалтерского учета и отчетности. Уставный капитал общества составляет 2060 тыс. рублей.

Основной целью деятельности ООО «Арт-Сервис» являются:

-наиболее полное и качественное удовлетворение потребностей потребителей продукцией, реализуемой предприятием в соответствии с уставными видами деятельности;

-получение прибыли и реализация на ее основе социально-экономических интересов членов трудового коллектива и учредителей.

Основным видом деятельности ООО «Арт-Сервис» является осуществление розничной торговли продовольственными товарами (чай, кофе, конфеты, кондитерские изделия).

Ассортимент продаваемой продукции насчитывает более 100 наименований кондитерских изделий:

· Печенье, крекеры, хрустящие и пикантные закуски

· Вафли

· Пряники

· Сладкие кондитерские изделия, конфеты

· Сладости кондитерские,

· Конфеты мармеладные

· Конфеты восточные

· Ириски и карамель, леденцы

· Какао и шоколадные изделия

· Конфеты шоколадные ассорти, шоколадные наборы

· Чай, кофе

Общая площадь ООО «Арт-Сервис» 523 м2, в том числе торговая составляет 226,5 м2. Основное направление торговой деятельности происходит в 6 торговых точках г.Абакана, 2 из которых являются торговыми павильонами на торговых базах города (в собственности данной фирмы) и 4 отдела в крупных продуктовых магазинах города (арендованная торговая площадь). Также ООО «Арт-Сервис» имеет в аренде склад и офис, который используется для торговли в розницу, а также служит местом хранения продукции закупленной для дальнейшей реализации.

Численность работников составляет 22 человека, из них 3 человек АУП, 7 человек вспомогательный персонал и 12 человек торгово-оперативный персонал.

Учредительными документами ООО " Арт-Сервис " являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Учредительные документы содержат условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления общества и порядке принятия ими решений.

Высшим органом ООО " Арт-Сервис " является общее собрание его участников, а его исполнительным органом является директор

ООО " Арт-Сервис " назначенный общим собранием. Опубликование сведений о результатах ведения дел ООО "Арт-Сервис" не требуется.

Как и любое юридическое лицо, Общество имеет в собственности обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество действует на основании Устава, утвержденного учредителями, в котором определены цели деятельности, уставной фонд Общества, права и обязанности участников общества, порядок управления деятельностью и другие вопросы .

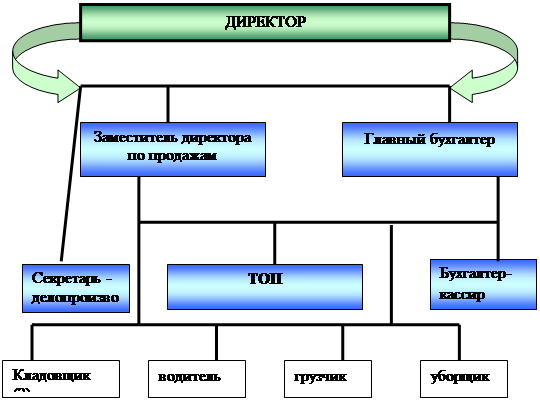

Система управления – это система построения взаимосвязи между уровнями управления и функциональными областями, обеспечивающий оптимальное достижение целей организации.

В данный момент штат сотрудников предприятия составляет 22 человека. На предприятии используется линейная-функциональная структура управления. Она характеризуется разделением деятельности линейных и функциональных звеньев при усилении координации и функционирования. Данная структура определяет возможность достаточно четкой специализации функций и однозначности подчинения.

Рисунок 2 – Организационная структура ООО «Арт-сервис»

Общество осуществляет следующие основные виды деятельности:

- Реализация кондитерских изделий;

- Организация собственных торговых павильонов для реализации приобретенных у юридических и физических лиц товаров;

На ООО "Арт-Сервис" обработка бухгалтерской информации автоматизирована. Автоматизированная форма учета, основная на использовании программного обеспечение "1-С Предприятие", начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. В соответствии с учетной политикой на предприятии применяется журнально-ордерная форма ведения бухгалтерского учета с использование программного продукта.

На данном предприятии не производится экономический анализ хозяйственной деятельности, это объясняется отсутствием специалиста в данной области.

Анализ основных показателей финансово-хозяйственной деятельности ООО «Арт-Сервис» за 2006-2007 г.г. проведем на основании таблицы 1,представленной в приложении А.

Данные таблицы 1 свидетельствуют об улучшении хозяйственной деятельности организации по сравнению с прошлым годом. Объем товарооборота увеличился на 4,75%, при этом комплексный показатель эффективности хозяйствования выше уровня 100% и составляет 106,39%, таким образом, можно сделать вывод об оптимальном повышении общего уровня эффективности использования ресурсного потенциала. Тип развития организации можно оценить как преимущественно интенсивный, что оценивается позитивно, т.к. обуславливает относительную экономию используемых ресурсов и затрат по их содержанию и способствует улучшению финансового результата от продаж.

Анализируя основные показатели финансово-хозяйственной деятельности предприятия можно сделать следующие выводы: за отчетный год увеличился товарооборот на 287 тыс.руб. по сравнению с прошлым годом, при этом не происходило увеличение численности работников и торговых площадей.

Оценивая эффективность использования отдельных видов ресурсов, можно отметить следующее. Наиболее эффективно из всех видов ресурсов в отчетном периоде в сравнении с прошлым использовалась торговая площадь: при неизменном ее размере нагрузка на 1 кв.м.повысилась пропорционально товарообороту- на 4,8%. Высокоэффективно также использовались основные средства: средняя стоимость основных средств уменьшилась на 2,2%, в тоже время фондоотдача повысилась на 7%. Вклад интенсивности использования материально-технической базы в прирост товарооборота составил по торговой площади 100% (104,8/104,75*100), по основным средствам- 93,3% (97,8/104,75*100), таким образом, основные элементы материально-технической базы организации используются преимущественно в интенсивном направлении.

Преимущественно интенсивным является также использование трудовых ресурсов. Произошло повышение такого показателя, как производительность труда на 4,75% как по всему предприятию в целом ,так и по торгово-оперативному персоналу, что свидетельствует о повышении эффективности работы персонала. Долевое участие повышения интенсивности труда работающих в общем приросте товарооборота составляет 100% (107,75/104,75*100)

Основные фонды предприятия не пополнялись, за текущий год было приобретены 2 кассовых аппарата( на сумму 13 тыс. руб) взамен устаревших и выбывших (на сумму 17 тыс.руб) моделей. Фондоотдача характеризует объем товарооборота, полученный от использования единицы стоимости основных фондов, за текущий год фондоотдача составила 2,75 руб/1рубОФ,это на 7% больше чем в прошлом году. Фондовооруженность, или стоимость ОФ, приходящаяся на 1 работника снизилась по сравнению с 2006годом на 2,1%,из этого следует, что данному предприятию необходимо обновление и пополнение ОФ. Об этом говорит и такой показатель как Коэффициент эффективности использования ОФ(фондорентабельность),на данном предприятии он не высок, всего 0,54 тыс.руб/1 руб.ОФ, хотя по сравнению с прошлым годом произошло увеличение этого коэффициента на 26%.

Оборотные средства предприятия включают в себя (за 2007год): запасы (873,5 тыс.руб.), денежные средства (47тыс.руб), дебиторская задолженность (60 тыс. руб).Наблюдается увеличение оборотных средств на 3,9% или в стоимостном выражении на 36,5 тыс.руб. Рост средней стоимости оборотных средств сопровождался ускорением их оборачиваемости на 1 день, это является положительным моментом в работе предприятия.

Проведенный анализ позволяет дать положительную оценку результатам хозяйственной деятельности, поскольку прирост объема выручки от продажи в анализируемом периоде на 22,1% сопровождался повышением прибыли от обычной деятельности до налогообложения на 25,2%,что в абсолютном размере составило 236 тыс.руб.Значит возросшие масштабы деятельности привели к соответствующей финансовой отдаче, что сказалось на повышении рентабельности деятельности на 3,22%.Среди факторов, влияющих на прибыль от продажи товаров, обращает на себя внимание снижение уровня издержек обращения. В результате воздействия этого фактора прибыль увеличилась на 101,36 тыс.руб. (-(Уио1 – Уио0) *Р1/100= -(-1,6)*6335/100). Найдем насколько повлияло изменение оборота розничной торговли на сумму валовой прибыли:

⌂ВП (⌂Р) = ![]() = (6335-6048) х 51,05 /100=146,5 тыс.руб.

= (6335-6048) х 51,05 /100=146,5 тыс.руб.

Найдем сумму влияния на валовую прибыль изменения уровня реализованной торговой надбавки, по формуле:

⌂ВП (⌂![]() ) =(Увп1-Увп0) х Р1 /100 (52,32-51,05)*6335/100=80,45 (т.р.)

) =(Увп1-Увп0) х Р1 /100 (52,32-51,05)*6335/100=80,45 (т.р.)

Рост оборота розничной торговли привел к увеличению валовой прибыли на 146,5 тыс.руб., и повышение среднего уровня реализованных торговых надбавок привело к росту товарооборота на 80,45 тыс.руб.,

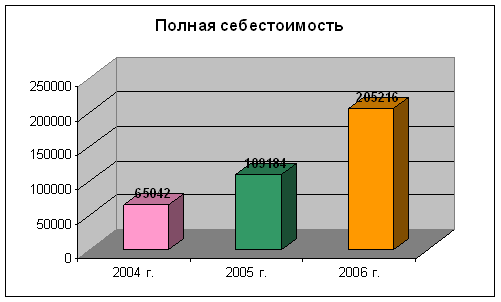

Валовая прибыль предприятия увеличилась на 227 тыс.руб., уменьшились издержки обращения на 9 тыс. руб.(или на 0,5%).В общем по предприятию наблюдаем рост чистой прибыли на 186 тыс.руб.(23,3%) и рост рентабельности конечной деятельности на 2,3%, учитывая, что данное предприятие мелкого масштаба данный рост можно считать положительным моментом в развитии предпринимательской деятельности ООО "Арт-Сервис".

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев