Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Анализ издержек обращения по статьям затрат

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

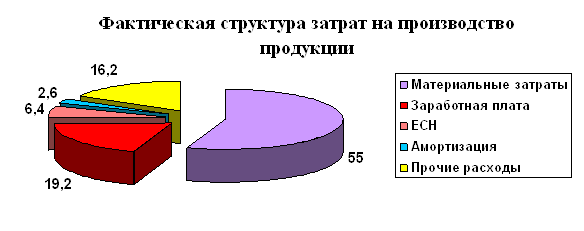

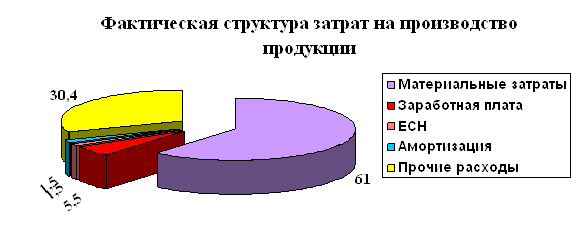

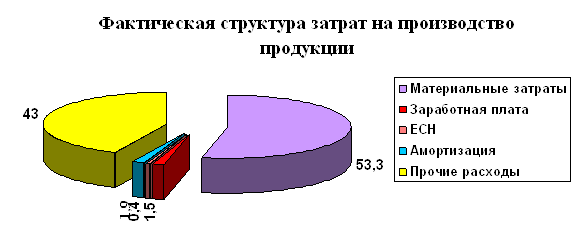

3.2 Анализ издержек обращения по статьям затрат

Для анализа и учета издержек обращения важное место имеет классификация видов затрат, в целях более детального изучения анализа затрат и возможностями управления ими, издержки обращения группируются по следующим признакам (таблица 16).

Таблица 16 – Анализ издержек обращения торгового предприятия по статьям затрат в отчетном периоде

| Наименование статей издержек обращения | Прошлый год | Отчетный год | Отклонение (+;-), тыс. руб. от | Темп роста, % | ∑ относительной экономии (перерасхода) | |||

| сумма, руб. | уровень, % | сумма, руб. | уровень, % | сумма, руб. | уровень, % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Транспортные расходы | 78,5 | 1,3 | 86,3 | 1,37 | 7,8 | 0,07 | 109,8 | 4,44 |

| Расходы на оплату труда | 859,6 | 14,22 | 911,6 | 14,39 | 52 | 0,17 | 106,0 | 10,77 |

| Отчисления на социальные нужды | 122,0 | 2,02 | 129,45 | 2,05 | 7,45 | 0,03 | 106,1 | 1,90 |

| Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря | 437,3 | 7,23 | 483,5 | 7,64 | 46,2 | 0,41 | 110,56 | 25,98 |

| Амортизация основных средств | 52 | 0,86 | 47 | 0,75 | -5 | -0,11 | 90,4 | -6,97 |

| Отчисления в ремонтный фонд | - | - | - | - | - | - | - | - |

| Расходы на хранение, подработку, подсортировку и упаковку товаров | - | - | 9,7 | 0,16 | -9,7 | -0,16 | - | -10,14 |

| Расходы на рекламу | 36,8 | 0,61 | 17,6 | 0,28 | -19,2 | -0,33 | 47,8 | -20,91 |

| Потери товаров и технологические отходы | - | - | - | - | - | - | - | - |

| Расходы на тару | - | - | - | - | - | - | - | - |

| Прочие затраты | 437,8 | 7,24 | 329,85 | 5,21 | -107,95 | -2,03 | 75,34 | -128,60 |

| Итого | 2024 | 33,4 | 2015 | 31,8 | -9 | -1,6 | 99,5 | -101,36 |

Данные таблицы 16 свидетельствуют об увеличении объема издержек обращения по некоторым статьям, что отрицательно сказывается на ценовой политике ООО "Арт-Сервис". Однако оценка изменений в разрезе статей показывает обоснованность увеличения сумм затрат, поскольку повышение уровня издержек в основном связано с ростом условно-постоянных затрат (расходы на оплату труда, отчисления на социальные нужды, расходы на содержание(коммунальные услуги) и аренду зданий, и пр.), минимизация которых существенно затруднена из-за государственного регулирования большинства таких расходов. Вместе с тем положительной тенденцией является уменьшение объема издержек по некоторым группам условно-переменных расходов, например расходов по рекламе. Увеличение расходов на хранение, подработку, подсортировку товаров нельзя однозначно расценивать как негативный момент в финансово-хозяйственной деятельности организации, так как повышение уровня таких издержек может привести к росту объема прибыли.

В целом, оценивая картину издержек обращения в анализируемой организации, подчеркнем двойственность многих статей издержек (расходы по оплате труда, расходы на рекламу и т.д.), которая проявляется во влиянии как на финансовые параметры (сумма прибыли, уровень рентабельности продаж и др.), так и на нефинансовые параметры деятельности организации (уровень социальной активности и комфортности, качество обслуживания покупателей, уровень обеспеченности социальными льготами).Уровень относительной экономии (перерасхода) рассчитывается как, отклонение издержек обращения по уровню * Р отч(6335,00) / 100. Данный показатель говорит о том, при уменьшении издержек обращения в отчетном году на 9 тыс.руб, в разрезе статей произошла экономия на 101,36 тыс.руб., что оценивается положительно.

Статья «Транспортные услуги» представлена на предприятии расходами по оплате услуг сторонних организаций за перевозку товаров от производителя, в текущем году произошло увеличение темпов роста данных расходов на 9,8%, что привело к относительному перерасходу издержек обращения на 4,4 тыс.руб.Таблица 17 – Анализ динамики затрат по статье «Расходы на содержание и аренду зданий, сооружений, оборудования и инвентаря» за отчетный период

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) от | Темп роста, % | |||

| сумма, руб. | уд. вес, % | сумма, руб. | уд. вес, % | суммы, руб. | уд. веса, % | ||

| Расходы на содержание и аренду зданий, сооружений, оборудования и инвентаря, всего, в том числе : | 437,3 | 100 | 483,5 | 100 | 24,0 | - | 90,45 |

| расходы на содержание здания | 130,4 | 28,25 | 155,05 | 32,06 | 32,4 | 3,81 | 118,9 |

| расходы на содержание оборудования | 6,8 | 1,55 | 12,3 | 2,54 | 5,5 | 0,99 | 180,8 |

| расходы на аренду здания и т.д. | 306,9 | 70,20 | 316,15 | 65,4 | 9,25 | -4,8 | 103,01 |

Анализируя затраты по статье «Расходы на содержание и аренду зданий, сооружений, оборудования и инвентаря» мы видим увеличение расходов на содержание оборудование, это связано с тем, что на предприятии не проводятся мероприятия по модернизации и обновлению основных фондов, а имеющиеся средства требуют уже больших затрат на тех.обслуживание и ремонт торгового оборудования .

Таблица 18 – Анализ суммы и уровня относительной экономики (перерасхода) по статье «Расходы на оплату труда»

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) по | Сумма относительной экономии (перерасхода), руб. | |||

| сумма, руб. | уровень, % | сумма, руб. | уровень, % | сумме, руб. | уровню, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Расходы на оплату труда, всего, в том числе: | 859,6 | 100 | 911,6 | 100 | 52 | - | 106,0 |

| 1.1. Оплата труда по должностным окладам, сдельным расценкам за выполненную работу | 437,8 | 50,9 | 464,1 | 50,9 | 26,3 | 0 | 106,0 |

| 1.2. Выплаты, связанные с районным регулированием заработной платы | 131,3 | 15,2 | 139,2 | 15,3 | 7,9 | 0,1 | 106,0 |

| 1.3. Процентная надбавка за непрерывный стаж работы с тяжелыми природно-климатическими условиями в условиях Крайнего Севера и районах, приравненных к ним местностям | 131,3 | 15,2 | 139,2 | 15,3 | 7,9 | 0,1 | 106,0 |

| 1.4. Доплата за работы в праздничные и выходные дни | 28,6 | 3,3 | 36,1 | 3,9 | 7,5 | 0,6 | 126,2 |

| 1.5. Оплата ежегодных отпусков | 86,2 | 10,0 | 95,4 | 10,4 | 9,2 | 0,4 | 110,6 |

| 1.6. Премирование по результатам труда | 44,4 | 5,4 | 37,6 | 4,2 | -6,8 | -1,2 | 84,7 |

На статью расходов «Амортизация ОС» относятся суммы амортизационных отчислений на полное восстановление основных фондов, рассчитанные линейным способом. Расходы по данной статье уменьшились на 9,6% , что привело к экономии издержек обращения на 6,97 тыс.руб. За период с 2006 по 2007 год в ООО «Арт-сервис» показатель Фондовооруженности снизился на 2,1%, т.е. на одного работника стало приходиться на 2,2тыс.руб меньше основных фондов. При этом объем реализации, приходящийся на 1 рубль основных фондов, увеличился на 7%. Это произошло за счет снижения фондоемкости на 7,9 %.

Уровень рентабельности основных фондов увеличился, увеличение составило 10,6% , причиной является увеличение производительности труда. Но в динамике мы наблюдаем снижение показателя фондоемкости, фондовооруженности и фондооснащенности, из этого следует, что данному предприятию необходимо обновление и пополнение ОФ. Техническое состояние ОФ ухудшается, сумма износа уменьшается на конец года.Обобщая вышесказанное, можно сделать следующий вывод: предприятие эффективно использует ОФ, но отрицательным моментом в работе можно считать то, что фонд не обновляется и не модернизируется.

В отчетном году появились расходы по статье «Расходы на хранение, подработку, подсортировку и упаковку товаров» включающие в себя стоимость материалов, потребленных при упаковке и фасовке товаров, так как специфика реализуемых товаров предполагает упаковку и фасовку продукции, особенно это касается продажи новогодних подарков.

Снижение суммы расходов на 19,2 тыс.руб., (или на 52,2%) по статье «Расходы на рекламу» нельзя оценить как положительный момент, хотя это и привело к относительной экономии издержек обращения на 20,91 тыс.руб., так как реклама, является фактором прямого воздействия на объем продаж и при эффективной рекламе, есть возможность увеличения объемов продаж на 3%. Анализируя качество и эффективность рекламы продукции и деятельности ООО «Арт-сервис» сделаны выводы о ее несовершенстве и низком качестве воздействия. Расходы по рекламе направлены на печатанье информации в местных газетах и на изготовление фирменных упаковок во время новогодних продаж. Требуются крупные вложения в переоформление витрин, изготовление стендов и рекламных щитков, расходы на проведение рекламных выставок-продаж, данный вид рекламной деятельности совсем не ведется на предприятии.

Рассмотрим более подробно динамику расходов по статье «прочие затраты».

Таблица 19 – Анализ динамики по статье «Прочие затраты» за отчетный период

| Состав затрат | Прошлый год | Отчетный год | Отклонение (+;-) от | Темп роста, % | |||

| сумма, руб. | уд.вес, % | сумма, руб. | уд.вес, % | суммы, руб. | Уд.вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Прочие затраты, всего, в т.ч.: | 437,8 | 100 | 329,85 | 100 | -107,95 | - | 75,34 |

| износ нематериальных активов | - | - | - | - | - | - | - |

| расходы по обеспечению нормальных условий труда и ТБ | 23,4 | 5,35 | 14,0 | 4,24 | -9,4 | -1,11 | 59,82 |

| расходы на приобретение хозяйственных материалов | 84,2 | 19,23 | 56,0 | 16,97 | -28,2 | -2,6 | 66,5 |

| расходы по ведению кассового хозяйства; оплата консул-тационных, информационных и аудиторских услуг. всего | 83,6 | 19,09 | 85,95 | 26,05 | 2,35 | 6,96 | 102,8 |

| командировочные расходы | 44,2 | 10,09 | 23,4 | 7,09 | -20,8 | -3 | 52,94 |

| представительские расходы | 59,6 | 13,61 | 24,3 | 7,36 | -35,3 | -6,25 | 40,77 |

| расходы по ведению расчетного счета | 28,5 | 6,51 | 34,2 | 10,36 | 5,7 | 3,85 | 120,0 |

| % к уплате | 13,4 | 3,06 | - | - | -13,4 | -3,06 | - |

| расходы, связанные с оформлением документов | 38,9 | 8,88 | 16,6 | 5,03 | -22,3 | -3,85 | 42,67 |

| Прочие расходы по продаже | 29,0 | 6,62 | 42,8 | 12,95 | 13,88 | 6,33 | 147,5 |

| расходы на оплату почтовых услуг, телефонной связи | 18,4 | 4,2 | 23,2 | 7,03 | 4,8 | 2,83 | 126,08 |

| Налоги, относимые на издержки | - | - | - | - | - | - | - |

| Расходы на канцелярские товары и подписку периодических изданий для служебного использования | 14,6 | 3,36 | 9,4 | 2,92 | -5,2 | -0,44 | 64,38 |

Изменение уровня статьи « Прочие затраты», по данным таблицы 19 составляет 2,03%, что привело к относительной экономии издержек обращения на 128,60 тыс.руб., данная статья имеет положительную динамику снижения расходов, так как произошло сокращение расходов по данной статье на 107,95 тыс.руб.или на 24,66%, а именно снижение расходов по таким статьям как «Командировочные расходы» на 47%, «Представительские расходы» на 59%, это говорит о налаживании на предприятии режима экономии оптимизации расходов. «Расходы по ведению кассового хозяйства; оплата консультационных, информационных и аудиторских услуг» повысились на 2,8%, значит, что руководство понимает значимость работы по информационной обеспеченности.

Статьи, на которых сократился темп роста, а именно «Расходы по обеспечению нормальных условий труда и ТБ» (почти в 2 раза), «Расходы, связанные с оформлением документов», «Расходы на канцелярские товары» (в 1,5раза) свидетельствуют о рационально построенной работе предприятия.

Не соблюдается режим экономии по статье расходов на телефонную связь (оплата мобильной связи в компании), темп роста 26 % и значительно выросли расходы по продаже на 47,5%, это означает, что предприятие уделяет внимание прогрессивным методам продажи товара и это может способствовать увеличению объема продаж.

Экономия издержек - существенный фактор укрепления финансового положения, повышения рентабельности предприятий торговли, служит экономической предпосылкой снижения розничных цен на потребительские товары.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев