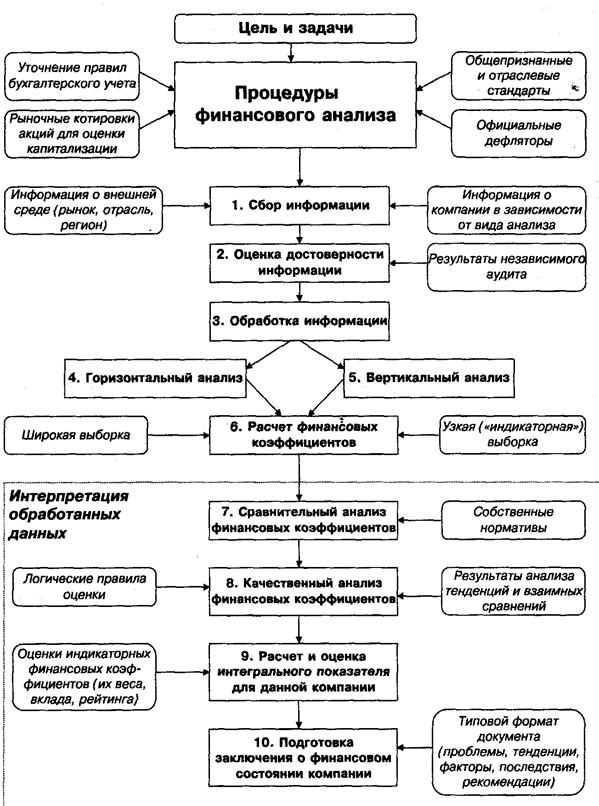

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

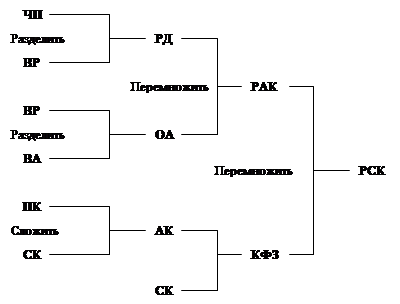

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Анализ финансового состояния компании «Coca-cola Co»

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

3.3. Анализ финансового состояния компании «Coca-cola Co»

За отчетный период доход от реализации продукции увеличился на 1 480,0 млн. USD или на 7,6% и на 31.12.2003 г. составил 21 044,0 млн. USD. Динамика изменения данного показателя за последние 3 года говорит об отсутствии стабильного роста товарооборота компании, что подтверждается незначительном спадом дохода от реализации в 2002 г., темп роста в котором составил 97%.

Норма маржи в процентном соотношении за отчетный период составила 67,2% и уменьшилась на 0,6%. При этом четко прослеживается тенденция ежегодного снижения уровня маржи (по состоянию на 31.12.2001 г. данный показатель был равен 73,9%), что соответственно говорит о существующем периодичном росте себестоимости продукции, что в конечном итоге негативно отражается на доходности предприятия.

Показатели эффективности деятельности EBITDA и EBIT за рассматриваемый период также незначительно уменьшились, соответственно на 193,0 млн. USD и 25,0 млн. USD. Вместе с тем, итоговый финансовый результат на 31.12.2003 г. существенно превышает его значение на начало года, чистая прибыль увеличилась на 1 297 млн. USD или на 42,5% и на конец 2003 г. составила 4 347 млн. USD. Данный рост обусловлен, прежде всего, меньшими расходами по выплате процентов и налога на прибыль, а также за счет роста дохода от прочей деятельности

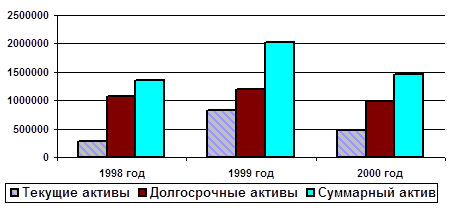

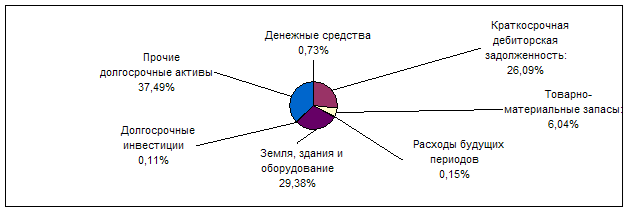

Стоимость активов компании за отчетный год увеличилась порядка 11,5% и на 31.12.2003 г. и составила 27 342 млн. USD. Данный рост сопровождается увеличением текущих активы, величина которых за последних два года возросла почти на 17%. В структуре текущих активов доля наиболее ликвидных активов, т.е. денежных средств и дебиторской задолженности соответственно занимает 39% и 24%. В целом в структуре активов компании наибольшую долю занимают долгосрочные активы в виде долгосрочных инвестиции, значение которых на 31.12.21003 г. равно 8 860 млн.USD.

Деловая активность

Уровень оборачиваемости активов остался на прежнем уровне 0,8, при этом данная оборачиваемость является адекватной отрасли, в которой функционирует предприятие. Вместе с тем, необходимо отметить рост показателя оборачиваемости запасов на 1,7%, значение которого на 31.12.2003 г. равно 16,8 раз в год или около 3-х недель, что является достаточно высоким показателем эффективности основной деятельности. Соотношение уровня оборачиваемости дебиторской и кредиторской задолженности говорит в целом хорошей ликвидности компании и адекватном построении ее денежных потоков, при этом данная динамика ежегодно стабильно сохранятся.

Рентабельность активов.

За 2003 г. чистая рентабельность активов составила 16% и увеличилась по сравнению с прошлым годом на 4%. Вместе с тем в динамике изменения данного показателя за последний год виден определенный рост, так уровень чистой рентабельности на конец 2001 г. был равен 18%. (18 -20, это рентабельность выше среднего). Данная компания имеет широкую сеть дистрибьюторов, и использует все возможности для эффективного использования активов

Ликвидность.

Коэффициент текущей ликвидности компании в расчете за 2003 г. равен 1,06, что говорит о высокой вероятности своевременного и полного исполнения ее текущих обязательств. Однако, если учитывать фактор сезонности данного сегмента пищевой промышленности, годовой коэффициент возможно поднять до уровня 1,2. Кроме того, нет помесячной раскладки коэффициента, который является более важным показателем, чем годовая средняя. Если колебания коэффициента наблюдаются более чем 3 раза в год (отклонения от уровня боле чем на 0,1 пункта), то это сигнализирует о возможных проблемах компании. Коэффициент срочный ликвидности полностью соответствует нормальному уровню, что также подтверждает хорошую ликвидность предприятия. Основным моментом при анализе коэффициента срочной ликвидности можно назвать выявление тренда роста коэффициента, что говорит о повышенной устойчивости предприятия и значительном улучшении качества оперативного менеджмента.

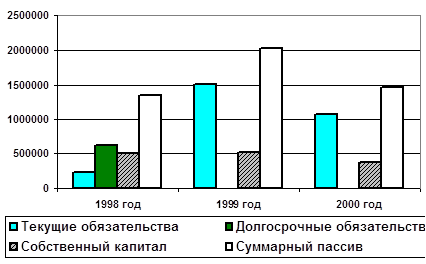

Доли обязательств и собственного капитала компании в валюте баланса на конец рассматриваемого периода говорят о средней финансовой автономности предприятия, при этом отягощающей финансовой нагрузки не наблюдается.

За последние 3 года наблюдается существенные изменения рентабельности собственного капитала, кроме того, в 2002 г. произошел резкий спад данного показателя, порядка 9%. Вместе с тем, деятельность компании в 2003 г. показала незначительный, но определенно важный рост доходности собственного капитала, на конец 2003 г. значение которого равно 30,6%. Норма чистой прибыли компании также не имеет определенного равномерного роста, несмотря на это, ее уровень в 20,7% достаточно высок.

Финансовая устойчивость и платежеспособность.

Соотношение финансовых обязательств к собственному капиталу 1 к 2, что является нормальным показателем, достаточным для выполнения своих обязательств.

Анализ коэффициента покрытия долгосрочных активов и запасов, показал, что долгосрочные активы покрывают долгосрочные обязательства, но в будущем рекомендуется увеличить данный коэффициент более 1, для увеличения прибыльности и уменьшения риска дефолта.

Коэффициент покрытия процентов имеет тренд к росту. Это говорит об улучшении операционного менеджмента в области управления заемными средствами.

Коэффициент самофинансирования имеет устойчивый тренд к росту, в 2002 году увеличение на 22 %, в 2003 году на 14 %.

Анализ коэффициента соотношения ДС к EBITDA показал наличие резерва в управлении оборотным капиталом, что косвенно подтверждает коэффициенты оборачиваемости.

Рентабельность капитала

В компании наблюдается устойчивая тенденция к увеличению чистого денежного потока. В 2002 году прирост составил 21,6%, а в 2003 – 27%.

Чистый оборотный операционный капитал формируется все в большем объеме. То есть деньги в компании не заморожены, а находятся в обороте. У компании нет проблем с затовариванием и платежи поставщикам не превышают платежей от клиентов.

Компания финансируется в основном за счет собственного капитала. Соотношение собственного к заемному капиталу составляет 2 к 3.

От операционной деятельности компания получает рентабельность 53,9% на каждый инвестированный доллар. В динамике наблюдается устойчивая тенденция уменьшения рентабельности чистых операционных активов (в 2002 году RONOA снизился на 26%, а в 2003 на 8%), что говорит о сокращении нвестиций в основную деятельность. Это может быть связанно с насыщением рынка, либо появлением новых альтернативных продуктов (например айс ти). Рентабельность всей деятельности также имеет тенденцию к уменьшению (в 2002 году снижение на 23%, а в 2003 – на 13,5%)

Рентабельность от операционной деятельности выше, чем рентабельность от всей деятельности компании, операционные активы более эффективны, и основные инвестиции необходимо направлять в операционную деятельность. Вложения в инвестиционную и финансовую деятельность менее эффективны.

Сравнительный анализ рентабельности собственного капитала по EBT и рентабельности собственного капитала по чистой прибыли показал, что структура налогообложения оптимальна и компания занимается налоговым планированием.

Одним из путей повышения ROE является оптимизация операционной деятельности. В компании наблюдается устойчивая тенденция снижения рентабельности операционных активов. Цель финансового менеджера понять, кто виноват в данной проблеме и как ее решить? В результате анализа было выявлено снижение нормы операционной прибыли (в 2003 году - на 12,4 %), оборачиваемость чистых операционных активов наоборот увеличилась в 2003 году на 4,3 %. Вывод: проблема в росте расходов. Отвечает лицо, контролирующее управление затратами (главным образом себестоимость и операционные расходы) После исследования отчета о прибыли было выявлено увеличение коммерческих расходов. Причин увеличения коммерческих расходов может быть несколько:

- увеличение расходов на рекламную кампанию

- увеличение выплат дистрибьюторам

- изменение маркетинговой стратегии

Длительности денежного цикла сократилась почти в 4 раза, что говорит о более эффективной политике управления денежным циклом.

Сравнительный анализ рентабельности собственного капитала по EBT и рентабельности вложенного капитала (ROE bt > ROCE) показал, что структура финансирования оптимальна. Рентабельность собственного капитала повышается за счет привлечения финансовых обязательств, то есть каждый привлеченный доллар увеличивает рентабельность собственного капитала.

Анализ структуры финансового рычага компании показал, что в рентабельность вложенного капитала больше, чем процентная ставка по займам (ROCE> I%).Это является благоприятным фактором для компании, так как финансовый рычаг оказывает благоприятное воздействие на рентабельность собственного капитала, и привлечение заемных средств увеличивает рентабельность ROE.

Анализ пятифакторной модели Дюпона позволяет рассмотреть влияние всех пяти факторов на рентабельность собственного капитала, что и является одной из целей финансового анализа данной работы.

Далее в таблице проведен анализ чувствительности ROE . То есть проводится анализ, как изменяется ROE, если основные показатели влияющие на ROE уменьшаются либо увеличиваются на 10%.

Модель Торнадо – это разброс отклонений от реального значения ROE при изменении показателя на какой то процент.

WACC отвечает на вопрос:

1) какую доходность ожидают инвесторы от вложений в компанию данной группы риска?

2) Под сколько процентов годовых в среднем компания может привлекать собственный и заемный капитал для финансирования своей дейтельности?

WACC = Re x E + Rd (1-T) x D

Re = 24%

E = 64%

Rd = 2,2% x (1-0,40) = 1,32

D = 36%

WACC = 24% x 64% + 1,32 x 36% = 15,36 + 0,6 = 15,83%

Компания должна получить такой приток экономических выгод от использования активов, который бы превышал требуемую доходность владельцев собственного и заемного капитала.

EVAce = ROCE – WACC

EVAce = 25,8 – 15,96 = 9,84

EVAeq = ROE – Re

EVAeq = 30,9 – 24 = 6,9

Ставка рефинансирования по США равна 2,25 %

ЗАКЛЮЧЕНИЕ

На основе проведенного анализа финансовой деятельности компании “Coca-Cola” были сделаны следующие выводы.

1. Анализ ликвидности и финансовой устойчивости говорит о высокой вероятности своевременного и полного исполнения текущих и долгосрочных обязательств

2. Рентабельность активов выше среднего.

3. Операционные активы более эффективны, чем вся сумма чистых активов компании.

4. Рентабельность собственного капитала выше рентабельности инвестиций в активы компании за счет привлеченных финансовых обязательств. Структура финансирования выбрана правильно.

5. Анализ рентабельности операционной деятельности :

факторы влияющие на рентабельность операционной деятельности: рентабельность продаж, оборачиваемость активов, финансовый рычаг.

6. Структура налогообложения оптимальна и компания занимается налоговым планированием.

7. Компания финансируется в основном за счет собственного капитала.

8. Анализ показателя экономически добавленной стоимости показал, что инвестирование в данную компанию является экономически выгодным. EVA значительно превышает ставки по депозитам.

В целом финансово-хозяйственная деятельность компании стабильна. При этом в условиях всевозрастающей конкуренции важен не сколько рост товарооборота, сколько удержание сегодняшней рыночной позиции компании, улучшение качества активов, рост предприятия (главным образом рентабельности) за счет имеющихся внутренних резервов.

Библиография

1. Мельник М.В. «Экономический анализ финансово хозяйственной деятельности» –М.: Экономист, 2004

2. Стоянова Е.С. «Финансовый менеджмент» - М.: Перспектива, 1996.

3. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?» - М.: ФиС, 1995.

4. Бригхем Ю.Ф. «Финансовый менеджмент» 10-е изд. - Питер,2005.

5. Ричард Брейли, Стюард Майерс. «Принципы корпоративных финансов» (перевод с английского - ЗАО "Олим-Бизнес") –М.:1997

6. Ковалев В.В. «Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности» - М.: ФиС, 1996

7. Баканов М.И. , Шеремет А.Д. «Теория экономического анализы: учебник»

- М.: Финансы и статистика, 1996

Сетевые ресурсы:

1. www.coca-cola.com

2. www.atfbank.kz

3. www.ifin.ru

4. www.nyse.com

[1] Стоянова Е.С. Финансовый менеджмент. - М.: Перспектива, 1996.

[2] Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: ФиС, 1995.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев