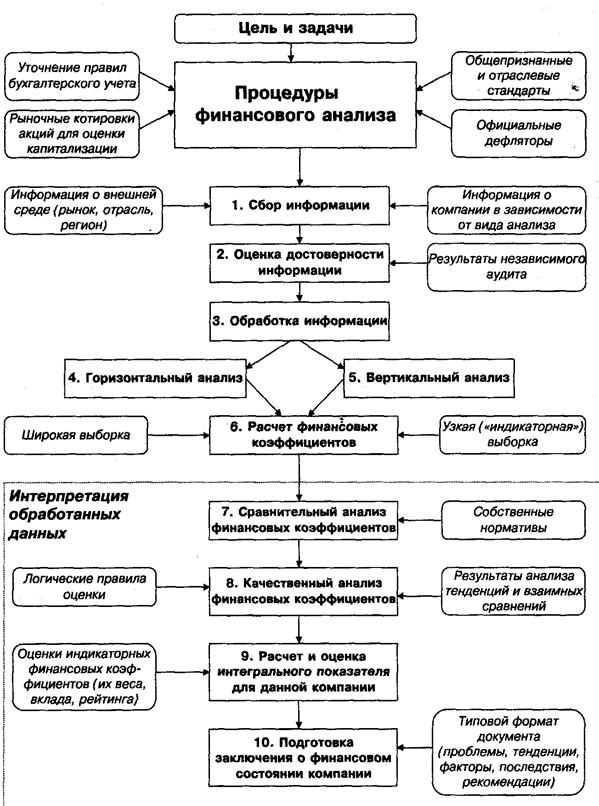

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Коэффициент срочной ликвидности

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

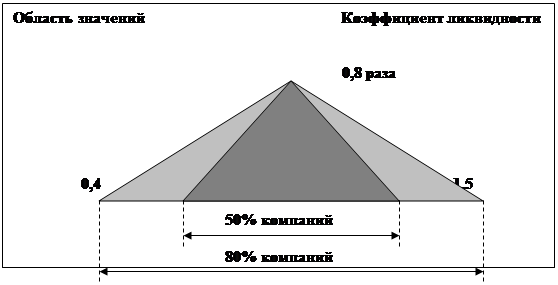

2.5.2. Коэффициент срочной ликвидности

Коэффициент срочной ликвидности (QL)

Характеризует отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам.

QL = (Денежные средства + краткосрочные инвестиции + счета векселя к получению)/ Текущие обязательства

Рекомендованное значение более 1, однако для российских предприятий редко составляет более 0,7-0,8, что признается допустимым

Acid Test, Quick Liquidity ratio

| ||||

| ||||

Рис.17 Коэффициент срочной ликвидности

2.6. Коэффициенты финансовой устойчивости

Financial Stability Ratios

2.6.1. Коэффициент покрытия долгосрочных активов

Long-Term Assets Coverage

![]()

![]()

Желательно, чтобы показатель превышал «1»

2.6.2. Коэффициент покрытия долгосрочных активов и запасов долгосрочным капиталом

![]()

![]()

Желательно, чтобы показатель превышал «1»

Почему понятие Финансовая устойчивость = понятию Ликвидность

Посмотрим на баланс:

Почему мы говорим, что показатели ликвидности и финансовой устойчивости по сути «одинаковы» и характеризуют структуры баланса?

|

|

Источники Финансирования

• финансовые обязательства (заемный капитал):

– больше финансовая зависимость компании от кредиторов;

– выше чувствительность прибыли к изменению рынка;

– расход на проценты уменьшает налоги;

– оплата процентов и возврат основной части долга уменьшают положительное сальдо денежного потока.

• собственный капитал:

– дивиденды не являются расходом, который уменьшает налогооблагаемую прибыль;

– ниже чувствительность прибыли к изменению рынка.

2.6.3. Показатели финансовой устойчивости

Debt-to-Equity Ratio, Gearing Ratio, Leverage Ratio

![]()

![]()

Характеризуют структуру источников финансирования: «заемные – собственные».

2.7. Оценка платежеспособности

Показатели платежеспособности предприятия характеризуют способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов.

Методика оценки платежеспособности:

• по отдельным показателям;

• по одному, но «комплексному» показателю;

• по набору показателей и их динамике;

Показатели платежеспособности:

• соотношение между WC и активами;

• коэффициент покрытия процентов;

• длительность самофинансирования;

• соотношение между EBITDA и операционным потоком ДС;

2.7.1. Чистый оборотный капитал к активам

Working Capital to Assets Ratio

![]()

![]()

Область рекомендуемых значений 0,1-0,25

2.7.2. Коэффициент покрытия процента

Interest Coverage Ratio

Показывает в какой степени может снизиться операционная прибыль, чтобы фирма была еще в состоянии обслуживать свои процентные платежи.

![]()

![]()

Рис. 18 Коэффициент покрытия процента

2.7.3. Длительность самофинансирования

Interval Measure, days

![]()

![]()

Срок, в течение которого предприятие сможет функционировать и оплачивать счета, даже в том случае, если не будет поступлений денежных средств от дохода в будущем.

2.7.4. Соотношение между ДДС и прибылью EBITDA

![]()

![]()

1. Соотношение должно быть больше 1.

2. Если показатель меньше 1, то у компании есть резервы в управлении оборотным капиталом.

Оценка платежеспособности

Некоторые выводы по оценке платежеспособности:

1. Самые значимые оценки платежеспособности можно получить только при анализе потоков денежных средств.

2. При использовании набора показателей следует строить тренды и проводить анализ динамики.

3. В мире нет ни одной надежной методике, которая могла бы предсказать наступление банкротства (неплатежеспособности) в течение года, тем более через 3,-5 лет.

2.8. Рентабельность

Цели финансового анализа с точки зрения менеджера компании

• Довольны ли акционеры работой менеджеров?

• Увеличивается ли стоимость компании?

• Насколько хорошо или плохо работает компания?

• Если показатели ухудшились, то: «Кто виноват»?

• Что делать для исправления положения?

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев