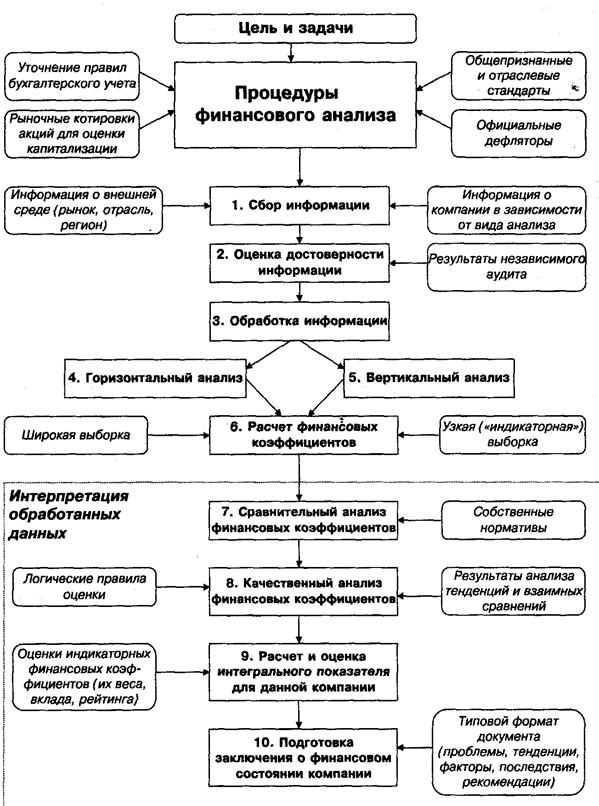

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

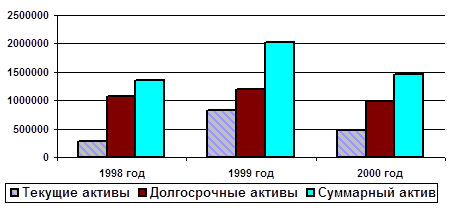

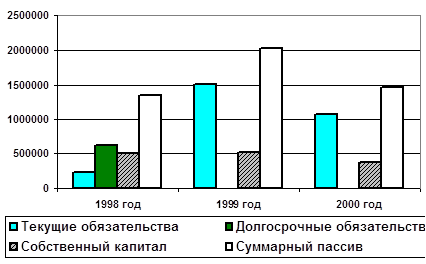

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Коэффициенты ликвидности

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

2.5. Коэффициенты ликвидности

Liquidity Ratios

Анализ ликвидности и финансовой устойчивости

Коэффициенты ликвидности фирмы дают ответ на следующий вопрос: будет ли фирма в состоянии погасить свои долги в течении следующего года без заждержек? Возникнут ли у компании проблемы при выполнении своих обязательств? Основной принцип классификации статей баланса для анализа ликвидности и финансовой устойчивости – классификация по принципу срока переноса стоимости (превращения активов в денежные средства) и срока погашения (выплаты обязательств).

|

![]() Долг активы + (Тек. активы – Кр. об-ва) = СК + Долгоср. об-ва

Долг активы + (Тек. активы – Кр. об-ва) = СК + Долгоср. об-ва

Чистый оборотный (рабочий) капитал

![]()

Долгосрочный капитал

![]() L-t Assets + (CA – CL) = Equity + L-T Fin Debt + L-T AP

L-t Assets + (CA – CL) = Equity + L-T Fin Debt + L-T AP

![]() Working Capital

Working Capital

Long – term Capital

Чистый оборотный (рабочий) капитал =

= Текущие активы – Краткосрочные обязательства

Working Capital (WC):

WC = Current Assets – Current Liabilities

Чистый оборотный (рабочий) капитал показывает насколько оборотные активы превышают текущие обязательства (или наоборот). Если WC > 0, то компании требуется привлечь долгосрочный капитал для финансирования текущих активов.

Чистые активы (инвестиции2) = Долгосрочный капитал

Активы – Краткоср. з-ть. = Соб. кап. + Долгоср. об-ва.

Net Assets (NA2) = Long-Term Capital (Invested Capital)

Assets – Current Liabilities = Equity + l-t Liabilities

Долгосрочный капитал – сумма источников финансирования, которыми компания может пользоваться в течение срока, превышающего 12 месяцев.

Основные коэффициенты ликвидности

• Коэффициент ликвидности (покрытия)

• Коэффициент срочной ликвидности

Рассчитываются на основе составления текущих активов с краткосрочными обязательствами.

2.5.1.Коэффициент ликвидности (покрытия)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

CR = Текущие активы/Текущие обязательства

Рекомендованное значение в пределах от единицы до двух (иногда до трех)

Надо иметь в виду что часть оборотных активов возможно не удастся превратить в денежную форму. Это могут быть ТМЗ, которые утратили свои полезные характеристики или безнадежные дебиторы.

Current Ratio (CR)

![]()

![]()

Если краткосрочные обязательства растут быстрее, чем ее оборотные активы, величина отношения между ними будет снижаться, и это может означать возникновение финансовых трудностей. Высокий коэффициент может означать, что у компании много денег омертвлено в непроизводственных и обычно низкодоходных активах, таких как денежные остатки, ценные бумаги или материально-производственные запасы.

Недостаток: не принимает во внимание структуру оборотных средств.

Рис.16 Коэффициент ликвидности (покрытия)

|

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев