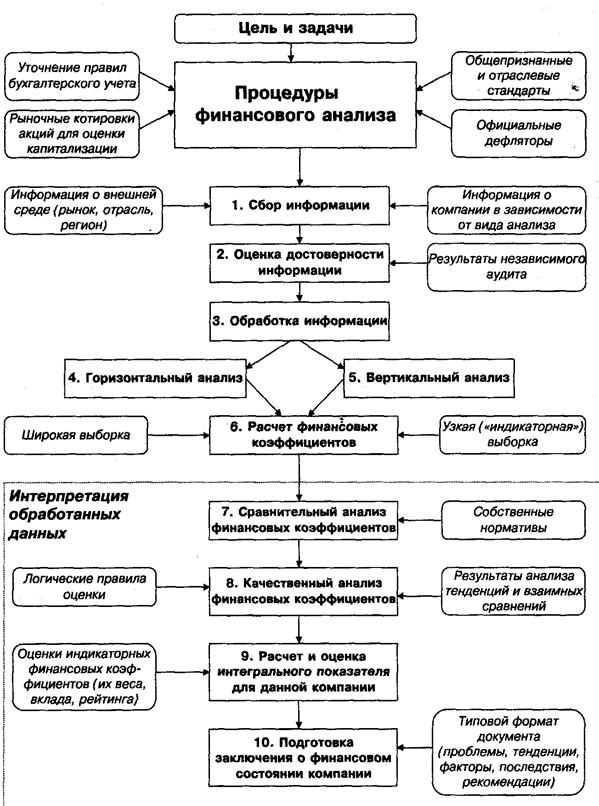

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Экспресс-анализ финансового состояния

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

1. экспресс-анализ финансового состояния,

2. детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

1.4. Детализированный анализ финансового состояния.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово-хозяйственной деятельности.

- Выявление «больных статей отчетности».

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Построение аналитического баланса-нетто.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса.

- Анализ качественных сдвигов в имущественном положении.

- Оценка финансового положения.

- Оценка ликвидности.

- Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-

хозяйственной деятельности субъекта хозяйствования.

- Оценка основной деятельности.

- Анализ рентабельности.

- Оценка положения на рынке ценных бумаг.

Характеристика основных показателей, используемых в анализе финансово-хозяйственной деятельности будет проведена в практической части данной работы.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента».[[2]]

Движение любых ТМЦ, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния И.Т. Балабанов предлагает провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, НМА, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

· состав и размещение активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств. Более подробно показатели характеризующие ликвидность будут рассмотрены во второй главе данной работы.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1.Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период

2.Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

![]()

где, П - прибыль, направляемая в фонд накопления;

А - амортизационные отчисления;

К - заемные средства;

З - кредиторская задолженность и др. привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

РАЗДЕЛ 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

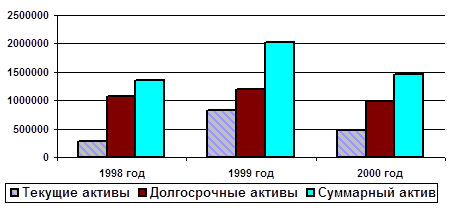

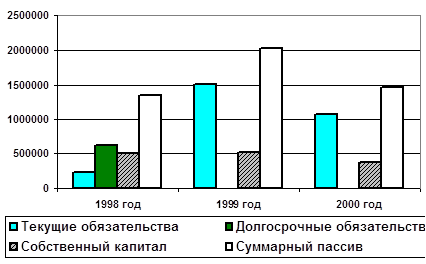

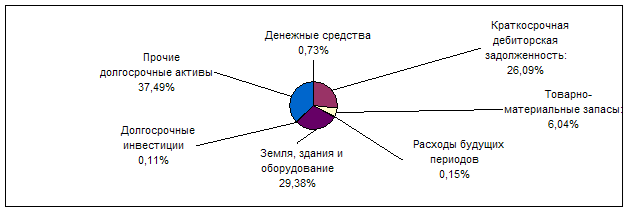

2.1 Предварительный обзор баланса.Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса.

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса

4. Стоимость материальных оборотных средств

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса

2.2 Эффективность деятельности (рентабельность продаж, нормы прибыли)

Return on sales

Эффективность деятельности

Используются результаты, полученные при «Вертикальном анализе» Отчета о прибылях и убытках.

• Коэффициент (норма) валовой прибыли.

• Коэффициент (норма) прибыли EBIТDA.

• Коэффициент (норма) операционной прибыли.

• Коэффициент (норма) прибыли EBIT.

• Коэффициент (норма) прибыли EBT.

• Коэффициент (норма) чистой прибыли.

• Нормы прибыли рассчитываются в процентах от дохода компании.

Норма валовой прибыли

Gross Profit Margin

![]()

Рис.1 Валовая прибыль на доллар реализации

| |||||

|

| |||

![]() GM

GM

Коэффициент EBIТDA %

![]()

![]()

Рис. 2 EBIТDA на доллар реализации

|

|

| |||

EBIТDA

![]()

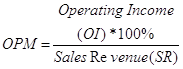

Коэфициент операционной прибыли

![]()

Рис.3 Операционная прибыль на доллар реализации

| |||

| |||

|

| |||

OI

![]()

Коэфициент прибыли EBIT

![]()

Рис.4 Прибыль на доллар доходов

![]()

![]()

![]()

|

|

| |||

![]() EBIТ

EBIТ

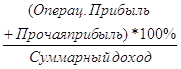

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

![]()

![]()

Рис.5 Чистая прибыль на доллар доходов

![]()

![]()

![]()

![]()

|

|

| |||

![]() EBIТ

EBIТ

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

![]()

![]()

Рис.6 Чистая прибыль на доллар доходов

![]()

![]()

|

|

| |||

NI

![]()

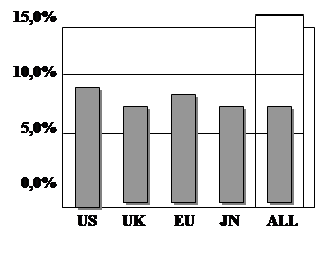

Рис.7 Эффективность деятельности, EBIT% по странам

EBIT% по странам

|

![]()

![]()

| |

| |||

| |||

2. 3. Коэффициенты деловой активности

Business Activity Ratios

2.3.1. Оборачиваемость активов

Assets Tumover (AT)

Отвечает на вопрос - насколько эффективно фирма управляет своими активами? Является ли общее количество каждого типа активов, представленных в балансе, приемлемым, слишком большим или слишком маленьким по отношению к текущим и прогнозируемым продажам? Если компания совершает избыточные вложения в активы, то это сократит ее свободный денежный поток и цену акций. С другой стороны , если у компании недостаточно активов , она будет терять объемы продаж, что вновь повредит свободному денежному потоку и снизит цену акций. Следовательно, важно чтобы в активы были инвестированы верные суммы.

![]()

![]()

«Активы» – средняя величина активов, рассчитанная за период получения дохода.

Или: величина активов «в конце» или «в начале» периода.

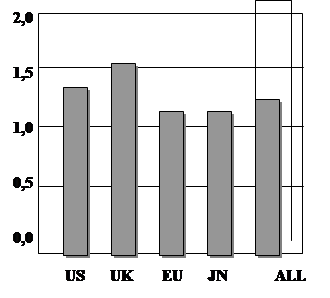

Рис. 9 Оборачиваемость активов по странам

Доход (активы по странам)

|

| |

|

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев