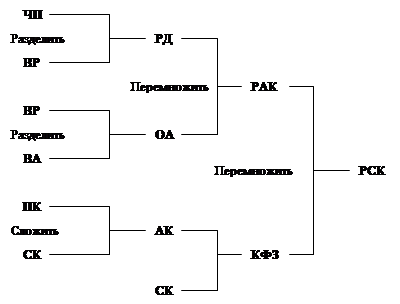

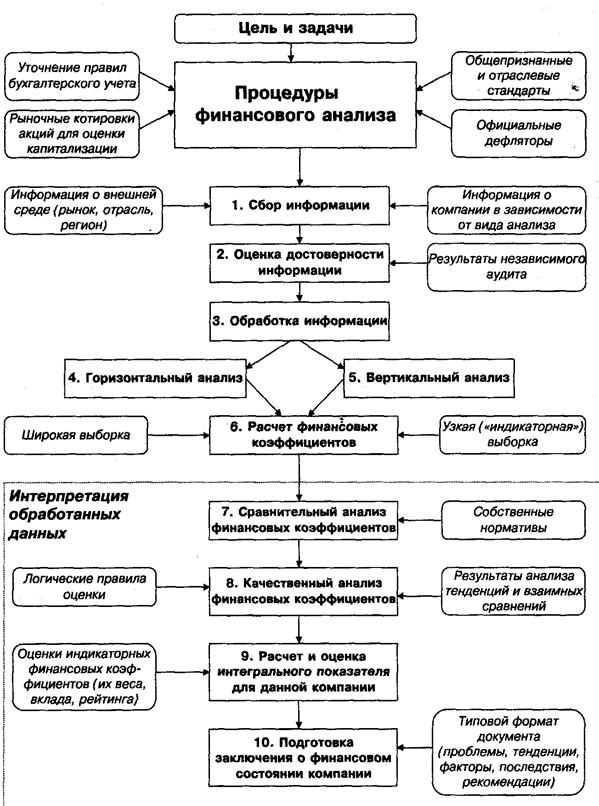

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Влияние налоговой нагрузки на ROE

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

2.8.8. Влияние налоговой нагрузки на ROE

Необходимо сравнение

Насколько ROE bt больше ROE? – Чем больше разрыв между показателями, тем хуже поставлено налоговое планирование в компании…

ROE = рентабельность собственного капитала по чистой прибыли; NI = EBT – налог = EBT* (1-tax%)

![]()

![]()

Основные факторы влияющие на ROE это операционная деятельность и структура финансирования.

2.8.9. Рентабельность операционной деятельности

Как повышать ROE через оптимизацию операционной деятельности?

ROE =

![]()

![]()

|

• прочей деятельности,

• структуры финансирования,

• налоговой нагрузки

Цели финансового анализа с точки зрения менеджера компании

• Понять, насколько хорошо или плохо работает компания?

• Кто виноват?

• производственный отдел,

• коммерческий отдел,

• лица, отвечающие за управление активами,

• лица, принимающие решения о привлечении кредитов

• лица, принимающие решения о инвестициях.

• Что с этим делать?

Коэффициент рентабельности чистых операционных активов

Return on Net Operating Assets (RONOA)

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые производственные активы. «Результативность» инвестиций в основную деятельность компании.

Как увеличить рентабельность операционных активов?

![]()

Возможные пути:

1. Увеличение ОРМ (operating profit margin) – нормы оперативной прибыли (маржи).

2. Увеличение NOAT (net operating assets turnover) – оборачиваемости чистых операционных активов.

Операционная маржа

![]()

![]()

Оборачиваемость чистых операционных активов

Assets Utilization Turnover (AUT)

![]()

![]()

Как увеличить рентабельность операционных активов?

Двумя способами:

1) увеличением маржи: за счет ценовой конкуренции, превышения качества продукции, после продажного обслуживания и т.п.

2) увеличением оборачиваемости путем планомерного уменьшения общей величины активов и повышением интенсивности их использования

Возможности обоих путей ограничены, а их реализация, как правило, требует существенных усилий.

![]()

Нужно понимать, какой стратегии придерживается компания.

Например:

1. RONОA = 25% × 2 = 50% (стратегия «Мерседес»)

2. RONОA = 2% × 25 = 50% (стратегия «Фольксваген»)

Если в бизнесе резко изменяется одно из слагаемых, а как следствие, изменяется RONОA, то это обычно указывает на изменение стратегии.

Кто виноват в снижении рентабельности операционных активов?

![]()

Возможные причины падения RONОA:

| Вариант | RONОA = | ОРМ* | NOAT |

| 1 |

|

|

|

| 2 |

|

| Const или |

| 3 |

|

|

|

![]()

![]()

![]()

|

одновременное снижение ОРМ и NОAТ может произойти только при падении дохода от реализации

Вывод:

• маркетинговая проблема

• отвечает – коммерческий директор

|

Вывод:

• проблема в росте расходов

• отвечает лицо, контролирующее управление затратами (главным образом – производственную себестоимость и операционные расходы).

Вариант 3.

Причиной является рост чистых (оперативных) производственных активов (ОС + НМА) + (Опер.тек.Акт – Опер.кратк.об-ва)

![]()

![]()

![]()

|

| Вариант | RONОA | ОРМ | NOAT | Проблема |

| 1 | Уменьш. | Уменьш. | Уменьш. | Коммерческая |

| 2 | Уменьш. | Уменьш. | Сonst или увелич. | Производственная (рост затрат) |

| 3 | Уменьш. | Сonst или увелич. | Уменьш. | Рост операционного капитала, управление активами и денежным циклом |

Вариант 1.

Что делать с маркетинговой проблемой?

Надо ответить на вопросы:

• Как увеличение доходов от реализации скажется на росте операционной прибыли?

• За счет какой стратегии увеличивать доходы?

– увеличения продаж (Q)

– или увеличение цены (Р)?

Как повысить доход с наибольшим ростом прибыли?

1. На сколько процентов вырастет операционная прибыль при увеличении объемов продаж (Q) на 1%? – Зависит от уровня операционного рычага (DOL q).

2. На сколько процентов вырастет операционная прибыль при увеличении цен (Р) на 1%? – Зависит от уровня операционного рычага (DOL р)

3. Сравнить данные показатели с конкурентами для выработки тактики «борьбы за рынок».

Уровень операционного рычага

Degree of Operating Leverage, DOL

![]()

![]()

Уровень операционного рычага (DOL) показывает на сколько процентов изменится операционная прибыль при изменении объемов продаж Q на 1%.

Чувствительность прибыли к ценовой политике (DOLр)

![]()

![]()

Уровень операционного рычага (DOLр) показывает на сколько процентов изменится операционная прибыль при изменении цен (Р) на 1%.

Вариант 2.

Что делать?

Управление затратами

Что такое управление затратами? «Понимание причин возникновения затрат и использование полученной информации для роста доходов, удовлетворения потребностей клиентов, сокращения затрат, увеличения рентабельности и роста прибыли».

Использование методологии АВС

| Труд Соц.страхование Материалы Амортизация Прочее | $ 250,000 70,000 50,000 60,000 32,000 | Если Вы хотите сократить расходы на 10%, с чего начнете? |

| $ 462,000 | ||

|

| ||

| Получение материалов Разгрузка Укладка Доставка Уборка Инспекция Экспедирование Поиск потерь Управление | $ 92,000 50,000 46,000 46,000 41,000 42,000 25,000 70,000 50,000 | Переход от «долларов» к «деятельности» дает полезный результат! |

| $ 462,000 | ||

Вариант 3.

Что делать?

Управление денежным и операционным циклами

Что делать с проблемой управления чистыми операционными активами?

Как повысить рентабельность через управления операционными активами?

Управление долгосрочными активами

Улучшить показатель оборачиваемости можно:

• Увеличить доход – коммерческая проблема

• Сократить активы, продав избыточные

• Повысить загрузку производственных мощностей

• Ввод в действие «замороженных» капитальных вложений

Управление чистым оборотным капиталом

• Управление запасами

• Сырья и материалов

• Незавершенных и готовых изделий

• Товаров

• Управление дебиторской задолженностью

• Управление кредиторской задолженностью

Длительность оборота активов

Показатель, обратный оборачиваемости:

![]()

![]()

t – длительность периода, в течение которого получен доход, например: (365) 360 – 270 – 180 – 90 – 30 дней…

Длительность денежного цикла (ДДЦ)

Измерителем эффективности управления чистым оборотным капиталом является показатель длительность денежного цикла, характеризующий «деловую активность» компании, скорость оборота денежных средств.

Денежный цикл компании

Денежный цикл определяет время, которое требуется для того, чтобы 1 руб., вложенный в закупаемые ресурсы (товары), вернулся в Компанию в виде денег.

Закупки в кредит сокращают длительность цикла

Длительность денежного цикла

Длительность денежного цикла = Длительность оборота запасов +

+ Длительность оборота дебиторской задолженности –

– Длительность оборота кредиторской задолженности =

= Длительность операционного цикла –

Длительность оборота кредиторской задолженности

Рост длительности оборота кредиторской задолженности может привести к Отрицательной величине длительности денежного цикла.

Средний срок погашения дебиторской задолженности

Days Accounts Receivable, Debtors’ Days, Collection Period

![]()

![]()

Используется для разработки кредитной политики компании. Может быть рассчитан по каждому клиенту или группе, например: «ключевые», крупные, средние, мелкие.

Средний срок хранения запасов

Days Inventory

![]()

![]()

Нормируется в днях. Используется при формировании политики управления запасами и закупками.

|

Средний срок погашения кредиторской задолженности

Days Accounts Payable, Creditors’ days

![]()

![]()

Используются для оценки работы с поставщиками материалов, товаров и услуг. Влияют на выбор поставщиков.

Рассмотрим на примерах зависимость между рентабельностью ROCE, ROE и структурой финансирования.

Рентабельность и структура финансирования

Возникающие вопросы:

1) Всегда ли рост финансовых обязательств способствует повышению ROE?

2) Разве величина процентных ставок не имеет значения?

3) Имеет ли значение рентабельность инвестиций при принятии решений о заемном финансировании?

Найдем значение ROE bt = EBT/Eq – рентабельность собственного капитала без влияния налогообложения

ROE bt = EBT/Eq = (EBIT – 1%) Eq,

Компания 1

1. ROE bt = (400 – 0)/2000 = 20%

Компания 2

2. ROE bt = (400 – 1000 × 15%)/1000 = 25%

Вывод:

Вторая компания лучше удовлетворяет собственников (ROE bt = 25%) и она более правильно выбрала структуру финансирования.

2.8.10. Чувствительность и структура финансирования

Рассмотрим другую сторону: чувствительность к потере доли рынка.

Пусть продажи упали и прибыль сократилась:

EBIT = 200

| Компания 1 | Компания 1 |

| ROCE = 200/(2000 + 0) = 10% ROE bt = 200/2000 = 10% | ROCE = 200/(1000 + 1000) 10% ROE bt = (200 – 1000 × 15%)/1000 = 5% |

| ROCE упал с 20% до 10% ROE bt упал с 20% до 10% | ROCE упало с 20% до 10% ROE bt упало с 25% до 5% |

| Уровень снижения ROCE и ROE одинаковый | Уровень снижения ROE bt выше, чем ROCE |

| Эффект финансированного рычага | |

Выводы:

• Если ROCE (20%) > 1% (15%) то выгодно финансироваться заемным капиталом, т.к. при этом повышается ROE и повышается рыночная стоимость акций (положительное влияние финансового рычага).

• Если ROCE (10%) < 1% (15%) то рискованно финансироваться заемным капиталом. Если мы привлечем заемный капитал, мы снизим ROE и понизим котировки акций (отрицательное влияние финансового рычага).

Зависимость ROE от структуры финансирования компании

ROE bt = ROCE + (ROCE – 1) * Debt/Equity

РСК до налогообложения = РВК + (РВК - % ставка) * ФО/СК

i – средняя процентная ставка по финансовым обязательствам

Если ROСE > i, финансовый рычаг оказывает положительное воздействие на рентабельность собственного капитала: чем больше заемного капитала, тем выше рентабельность ROE.

Если ROСE < i, финансовый рычаг оказывает отрицательное воздействие на рентабельность собственного капитала: чем больше заемного капитала, тем ниже рентабельность ROE

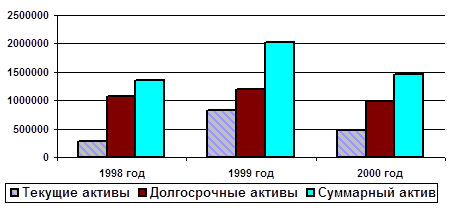

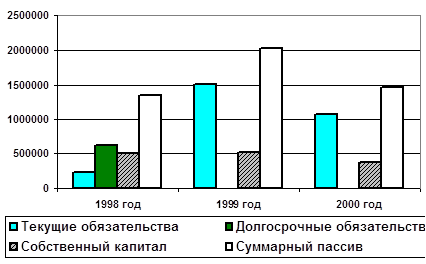

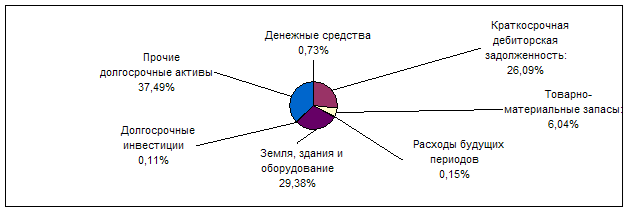

| Долгосрочные активы | 131,8 | Собственный капитал (Eq) |

|

| Долгосрочные займы | 78,4 | ||

| Оборотные активы – Операционные обязательства | 64,2 | Краткосрочный кредит | 64,2 |

77,4

77,4Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев