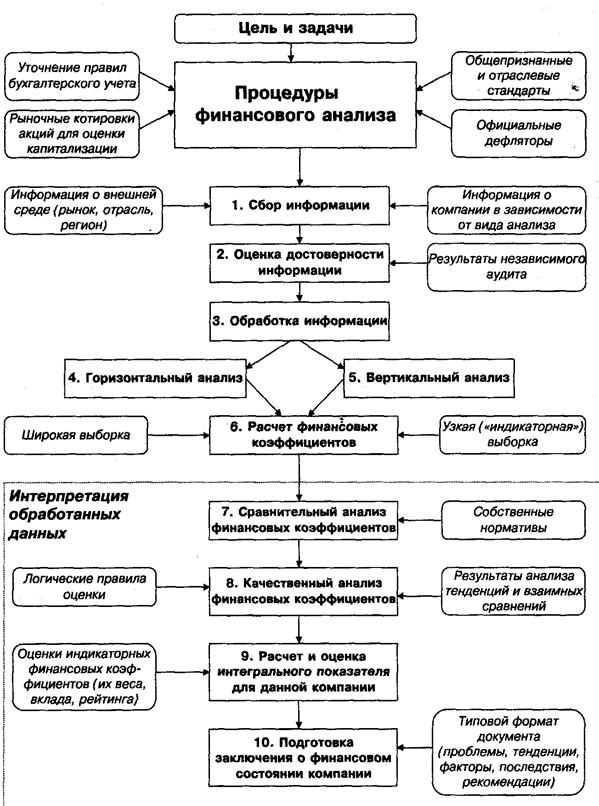

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

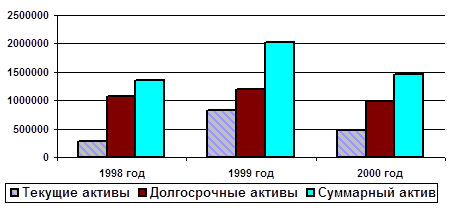

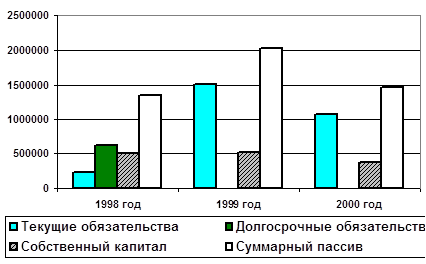

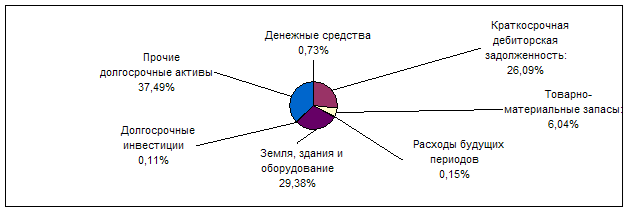

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Понятие экономической добавленной стоимости (EVA)

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

2.8.1. Понятие экономической добавленной стоимости (EVA)

Экономическая добавленная стоимость

Суть концепции «добавленной стоимости»: компания, привлекая финансовые средства на рынке капитала, инвестирует их в активы, от которых ожидается приток экономических выгод в будущем.

Привлечение финансовых средств «не бесплатно»:

– акционеры ожидают получить дивиденды и прирост курсовой стоимости своих акций;

– кредиторы – проценты.

Следовательно, компания должна получить такой приток экономических выгод от использования активов, который бы превышал требуемую доходность владельцев собственного и заемного капитала.

EVA (Economic Value Added) = Приток экономических выгод – Требуемая доходность

Требуемая доходность собственного капитала

Показатель, характеризующий требуемую доходность собственного капитала (equity rate of return) обозначаемый Re, зависит от внешних и внутренних факторов.

Требуемая доходность также называется «ценой собственного капитала» – cost of equity.

Факторы влияющие на требуемую доходность (цену капитала)

Внешние факторы:

1. Экономическая среда (страна, законодательство, инвестиционный климат, стадия экономического цикла, стоимость капитала, процентные ставки).

2. Положение дел в отрасли (пять сил Майкла Портера):

• существующий уровень конкуренции;

• риск появления новых конкурентов;

• давление со стороны потребителей;

• давление со стороны поставщиков;

• риск появления товаров – заменителей.

Внутренние факторы:

1. История компании (насколько цикличны прибыли).

2. Существующее положение (какова ниша).

3. Прогнозы на будущее (например, а что произойдет с бизнесом по истечении срока действия патента?).

4. Оценка менеджмента (наличие стратегии, знаний, опыта, зависимость бизнеса от «ключевых персоналий»).

5. Наличие специфических рисков для данной компании в данном регионе.

Требуемая доходность собственного капитала Re может быть рассчитана на основании целого ряда теорий «Корпоративных финансов» или «назначаться акционерами».

По России: Re = 13,5%...20% в зависимости от отрасли, размера компании, состава акционеров.

По Казахстану: Re = 10 -20 %

Требуемая доходность вложенного капитала

Показатели, характеризующие приток экономических выгод, поступающих в распоряжение владельцев собственного и заемного капитала, могут быть:

Абсолютные:

– Прибыль EBIT,

– прибыль EBITDA,

– Чистый приток денежных средств, поступающих в распоряжение акционеров и кредиторов = CFop – Cfinv.

Относительные:

– Рентабельность вложенного капитала (ROCE-Return on Capital Employed).

Требуемая доходность заемного капитала

Показатель, характеризующий требуемую доходность заемного капитала (сost of debt) обозначаемый Rd, определяется процентной ставкой и/или доходностью облигаций к погашению.

Показатель также называется «ценой заемных средств».

Привлекая заемные средства компании получают возможность сократить налогооблагаемую базу на величину выплачиваемых процентов, следовательно, цена заемных средств уменьшается благодаря налоговому щиту:

С учетом налогового щита эффективная цена заемных средств равна:

![]()

где Rd – банковская кредитная ставка;

Tc – ставка корпоративного налога на прибыль.

Требуемая доходность капитала

Показатель, характеризующий требуемую доходность собственного и заемного капитала (cost of capital) обозначаемый Rс, зависит от:

• структуры капитала компании;

• цены каждого элемента капитала (Re, Rd);

• ставки налогообложения прибыли (Tax rate).

Наиболее часто под требуемой доходностью всего возложенного капитала (ценой капитала) понимают показатель WACC – Weighted Average Cost of Capital.

2.8.2. Средневзвешенная цена капитала

WACC – weighted average cost of capital – средневзвешенная цена капитала, %.

![]()

где Rd – цена (требуемая доходность) заемных средств;

Rе – цена (требуемая доходность) собственного капитала;

Tc – (tax) ставка корпоративного налога на прибыль;

Е (Equity) – рыночная стоимость акционерного капитала;

D (debt) – рыночная стоимость финансовых обязательств компании;

CE = D + E (Capital Employed) – вложенный капитал.

Показатель отвечает на вопросы:

• Под сколько процентов годовых в среднем компания может привлекать собственный и заемный капитал для финансирования своей деятельности?

• Какую доходность ожидают инвесторы от вложений в компанию данной группы риска?

WACC обеспечивает взгляд на компанию с точки зрения инвесторов.

Экономическая добавленная стоимость

Таким образом, EVA eq для владельцев собственного капитала может быть рассчитана:

EVA eq (%) = ROE (%) – Re (%) = = Return on Equity – Re = Рентабельность собственного капитала – требуемая доходность собственного капитала, %.

EVA се для владельцев вложенного капитала (собственников и кредиторов) может определяться как разница:

EVA (%) = ROСE (%) – WACC (%) = Return on Capital Employed – Weighted Average Cot of Capital = Рентабельность вложенного капитала (%) – средневзвешенная цена вложенного капитала (%).

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев