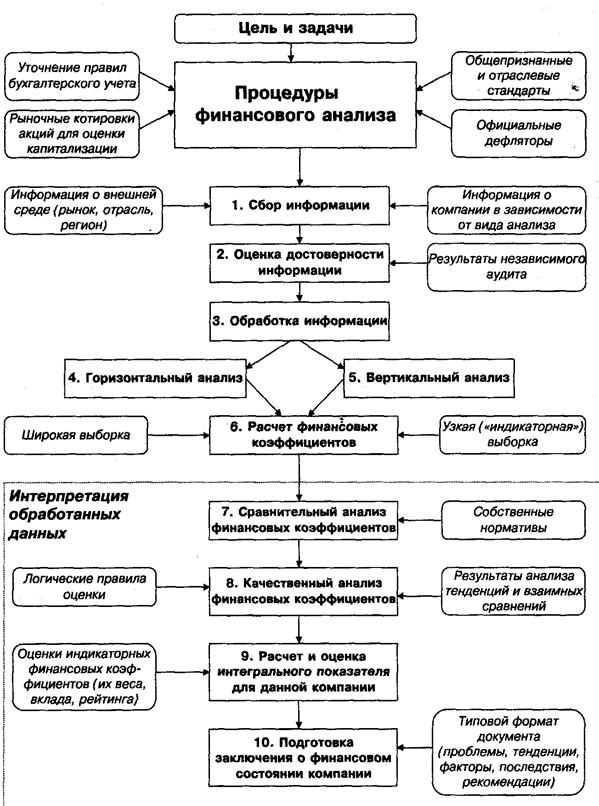

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

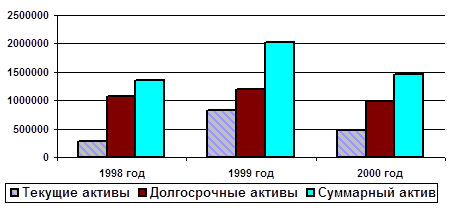

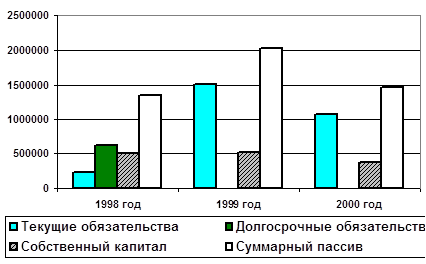

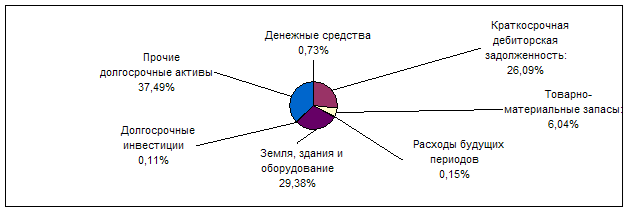

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Коэффициент рентабельности чистых операционных активов

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

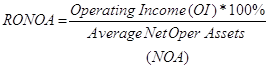

2.8.4. Коэффициент рентабельности чистых операционных активов

Return on Net Operating Assets (RONOA)

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые операционные активы. «Результативность» инвестиций в основную деятельность компании.

Return on Net Assets (RONA)

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые активы. «Результативность» ВСЕХ инвестиций компании.

2.8.5. Коэффициент рентабельности вложенного капитала

Return on Net Assets (RONA) = Return on Capital Employed (ROCE) = Return on Invested Capital (ROIC)

![]()

![]()

Основной показатель эффективности инвестиций!

Характеризует прибыль, приносимую каждым долларом вложенного (инвестиционного) капитала (ВК). Поскольку ВК равен сумме чистых активов, которые он «финансирует», то ROCE = RONA. Однако, несмотря на «алгебраическое» равенство показателей, следует понимать, что «способностью приносить экономические выгоды» обладают активы!

Экономическая добавленная стоимость

Сравнив ROCE с ожидаемой инвесторами доходностью (WACC), можно сделать вывод о том, создает ли компания «ценность» для владельцев капитала (собственного и заемного):

![]()

![]()

Коэффициент рентабельности собственного капитала

![]()

![]()

Сравнив ROE с ожидаемой акционерами доходностью (Rе), можно сделать вывод о том, создает ли компания «ценность» для акционеров:

![]()

![]()

2.8.6. Как контролировать и повышать ROE?

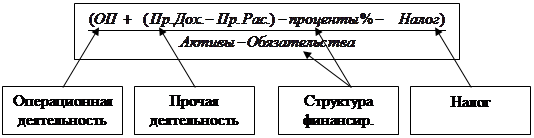

Представим «чистую прибыль» в развернутом виде:

![]()

ОП – операционная прибыль

Пр. Дох./Рас. – неоперационные доходы и расходы

Через Д/Р – чрезвычайные доходы/расходы

1% - расход на проценты

Налог – расход по налогу на прибыль

Влияние различных видов деятельности на ROE:

ROE – функция ряда параметров

ROE =

![]()

![]()

|

• прочей деятельности,

• структуры финансирования,

• налоговой нагрузки

Какой вклад вносит основная и прочая (финансовые инвестиции) виды деятельности?

Необходимо сравнение

Какой показатель больше?

RONA (ROCE) или RONOA?

![]()

![]()

![]()

![]()

Прибыль в числителе отличается на «Результат от прочей деятельности». Активы в знаменателе отличаются на величину активов, задействованных для получения этого «результата».

Если RONOA > RONA, то операционные активы более эффективны, чем вся сумма чистых активов компании. Следует направлять свободные средства в операционную деятельность. Вложение средств в инвестиционную и прочую деятельность менее эффективно!

Необходимо сравнение

Если RONA > RONОA, то операционные активы менее эффективны. Следует направлять свободные средства в неоперационную деятельность. Вложение средств в инвестиционную и прочую деятельность более эффективно, чем в основную. Компании следует задуматься…

2.8.7. Влияние структуры финансирования на ROE

Необходимо сравнение

Какой показатель больше? ROСE или ROE bt

ROE bt = рентабельность собственного капитала по прибыли EBT = EBIT – 1 (проценты)

![]()

![]()

Рентабельность и структура финансирования

Если ROСE > ROE bt – структура финансирования «не оптимальна». Рентабельность собственного капитала снижается за счет привлеченных финансовых обязательств. Т.е каждый привлеченный заемный доллар уменьшает рентабельность собственного капитала.

Если ROE bt > ROСE – структура финансирования «оптимальна». Рентабельность собственного капитала повышается за счет привлеченных финансовых обязательств.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев