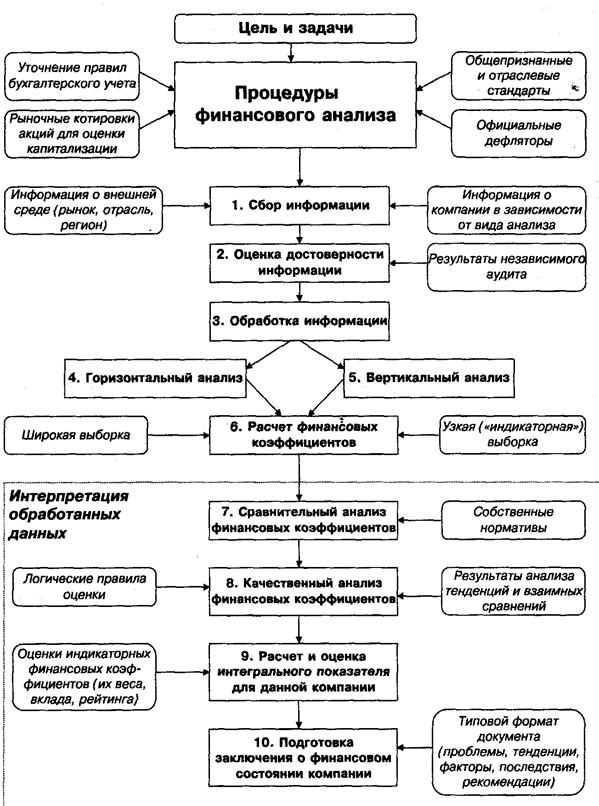

Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Экспресс-анализ финансового состояния

Коэффициент оборачиваемости основных средств

Коэффициенты ликвидности

Коэффициент срочной ликвидности

Понятие экономической добавленной стоимости (EVA)

Пути повышения EVA

Коэффициент рентабельности чистых операционных активов

Влияние налоговой нагрузки на ROE

Факторная модель компании Дюпон как инструмент анализа ROE

Обзор отрасли

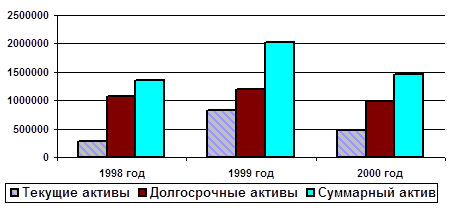

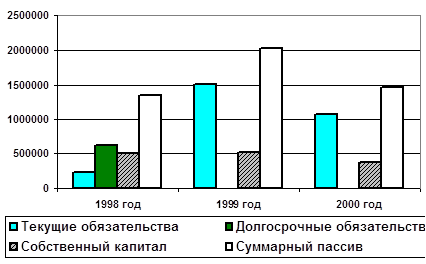

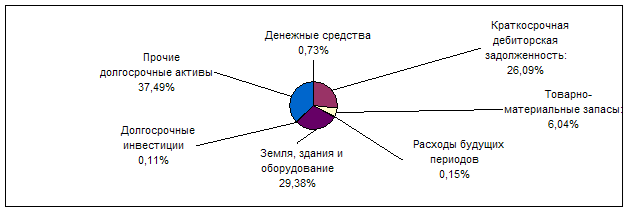

Анализ финансового состояния компании «Coca-cola Co»

Навигация

Пути повышения EVA

Анализ финансового состояния

90895

знаков

31

таблица

19

изображений

2.8.3. Пути повышения EVA

|  | ||||

|

|

Рентабельность инвестиций (Return on Investments) характеризует результативность инвестиций, задействованных для достижения определенных целей и представляет собой частное от деления:

![]()

Как измеряется результат?

Как измеряются инвестиции?

Рентабельность инвестиций

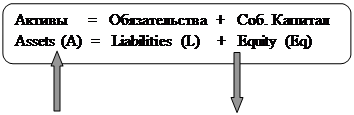

Балансовое равенство

Фактическая доходность = Требуемая доходность =

Приток экономических выгод Отток экономических выгод

Схема трактовки балансового равенства для анализа рентабельности инвестиций.

Основной принцип классификации статей баланса для анализа рентабельности инвестиций – классификация по принципу приносимого «результата».

Уравнение балансового равенства для анализа рентабельности инвестиций.

| Долгосрочные операционные активы (ОС + НМА) Долгосрочные неоперационные активы (Долг инвестиции + Прочее) | Собственный капитал (СК) |

|

| Долгосрочные финансовые обязательства (ДФО) Долгосрочная коммерческая (опер.) задолженность (ДКЗ) | ||

|

Краткосрочные опер. активы (Запасы, дебиторская задолженность, авансы выд., расходы будущих периодов) Краткосрочные неопер. активы (Деньги + Кр. инв. + Прочие) | ||

| Краткосрочная коммерческая (опер.) задолженность (ККЗ) Краткосрочные финансовые обстоятельства (КФО) |

|

Уравнение балансового равенства для анализа рентабельности инвестиций

![]() Долг.оп.акт. + (Крат.оп.акт. - КЗ) + Пр.акт. = СК + ДФО + КФО

Долг.оп.акт. + (Крат.оп.акт. - КЗ) + Пр.акт. = СК + ДФО + КФО

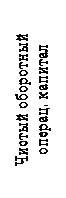

![]() Чистый оборотный опер. капитал

Чистый оборотный опер. капитал

![]()

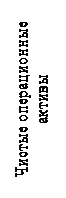

![]() Чистые операционные активы

Чистые операционные активы

Чистые активы (1) = Вложенный капитал

Уравнение балансового равенства для анализа рентабельности инвестиций

|

|

(СК) | ||

| Текущие опер. активы Минус (опер.ком.зад-ть) |

об-ва | ||

| Неоперационные активы |

Долгосрочные операционные

Долгосрочные операционные![]()

![]()

Чистые активы (1) = Вложенный капитал

|

Минус (опер.ком.зад-ть) |

(СК) | |||

|

Финансовые об-ва | ||||

| Неоперационные активы |

Чистый оборотный операционный капитал = Текущие операционные активы – операционная задолженность = Запасы + Деб.Зад-ть + Пр.опер.акт. – комм. Зад-ть – Пр.тек.об-ва

Operating Capital (OC):

OC = Inventories + AR – AP

Чистый оборотный операционный капитал показывает сколько денежных средств «заморожено» в оборотных активах, или (при отрицательной величине), «свободно» для использования.

Чистые операционные активы (инвестиции) = (Чистый оборотный операционный капитал) + (ОС + НМА)

Net Operating Assets (NOA):

NOA = Operating Capital +L-t A op

Чистые операционные активы – активы, от использования которых ожидается приток экономических выгод от основной (операционной) деятельности, например: операционная прибыль.

Чистые активы (инвестиции) = Чистые операционные активы + Денежные средства + Инвестиции + Прочие активы

Net Assets (NA1) = NOA + Cash + Investments + Other

Чистые активы (инвестиции) – активы, от использования которых ожидается приток экономических выгод от основной (операционной) деятельности, например:

Операционная прибыль + Прочие прибыли / уб. = EBIT

Трактовка понятия чистые активы (ЧА) для анализа рентабельности инвестиций

Чистые активы (1) «чисты» от :

• амортизации;

• операционной задолженности;

• краткосрочной;

• долгосрочной.

Используются для расчета показателей рентабельности инвестиций.

Чистые активы (инвестиции) = Вложенный капитал

Активы – Опер.коммер.задолж. = Собственный капитал + Фин. обяз-ва

Net Assets (NA1) = Capital Employed

Assets – Accounts Payable = Equity + L-t Debt + S-t Debt

Вложенный капитал – капитал, необходимый для финансирования чистых активов компании. Чем выше величина активов и меньше объем коммерческой (бесплатной) задолженности, тем больше требуется вложить капитал в компанию.

Чистые активы (1) = Вложенный капитал

От чистых активов компания ожидает притока экономических выгод, тогда как привлечение собственных и заемных средств, необходимых для финансирования данных инвестиций, приводит к оттоку экономических выгод (в виде %, дивидендов).

Схема трактовки отчета о прибылях и убытках

Основной принцип классификации статей отчета о прибылях и убытках для анализа рентабельности инвестиций – соотнесение доходов и расходов с активами и источниками финансирования, «ответственными» за данные доходы и расходы.

Отчет о прибылях и убытках

Доход от реализации

– Себестоимость

Валовая маржа

– Коммерческие расходы

– Административные расходы

|

![]() Операционная прибыль

Операционная прибыль

|

![]() Прибыль до выплаты процентов и налогов (ЕВIТ)

Прибыль до выплаты процентов и налогов (ЕВIТ)

![]()

|

Прибыль до выплаты налогов (ЕВТ)

|

![]() +/– Чрезвычайные статьи

+/– Чрезвычайные статьи

![]() Чистая прибыль отчетного периода (чистая прибыль)

Чистая прибыль отчетного периода (чистая прибыль)

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев